Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

El Real Decreto 2426/1979, de 14 septiembre, sobre régimen de comercio y procedimiento de tramitación de las exportaciones, regulaba toda la materia de procedimiento e impresos para la exportación.

Con la reciente aprobación del Real Decreto de 27 de diciembre de 1985, por el que se regula el comercio de exportación, parece llegado el momento oportuno para revisar el procedimiento de tramitación de las exportaciones.

Esta revisión se hace en un doble sentido: Primero, se utiliza un instrumento jurídico, de rango normativo menor al que venía regulando esta materia; segundo, se permite una mayor flexibilidad y posibilidad de adaptación a las nuevas circunstancias que pudieran surgir, todo ello sin menoscabo del principio de seguridad jurídica. Asimismo, se procede a una simplificación de impresos, que quedan limitados, en lo esencial, a la notificación previa y autorización administrativa de exportación.

En su virtud, dispongo:

I. Ámbito de aplicación

1. Quedarán sometidas a los preceptos de la presente Orden las exportaciones de mercancías desde la Península e islas Baleares, tanto con cobro de su importe coma sin cobro, ya sean vendidas «en firme» o «en consignación».

2. Las exportaciones que se realicen bajo el régimen de exportación temporal o tráfico de perfeccionamiento pasivo se regirán por sus propias normas.

3. Quedan excluidas del ámbito de aplicación de la presente Orden las exportaciones de mercancías que no reúnan las características de una expedición comercial.

En relación con la aplicación de las disposiciones previstas en la presente Orden, el régimen de las exportaciones de mercancías se establece en función de los países de destino de dichas mercancías.

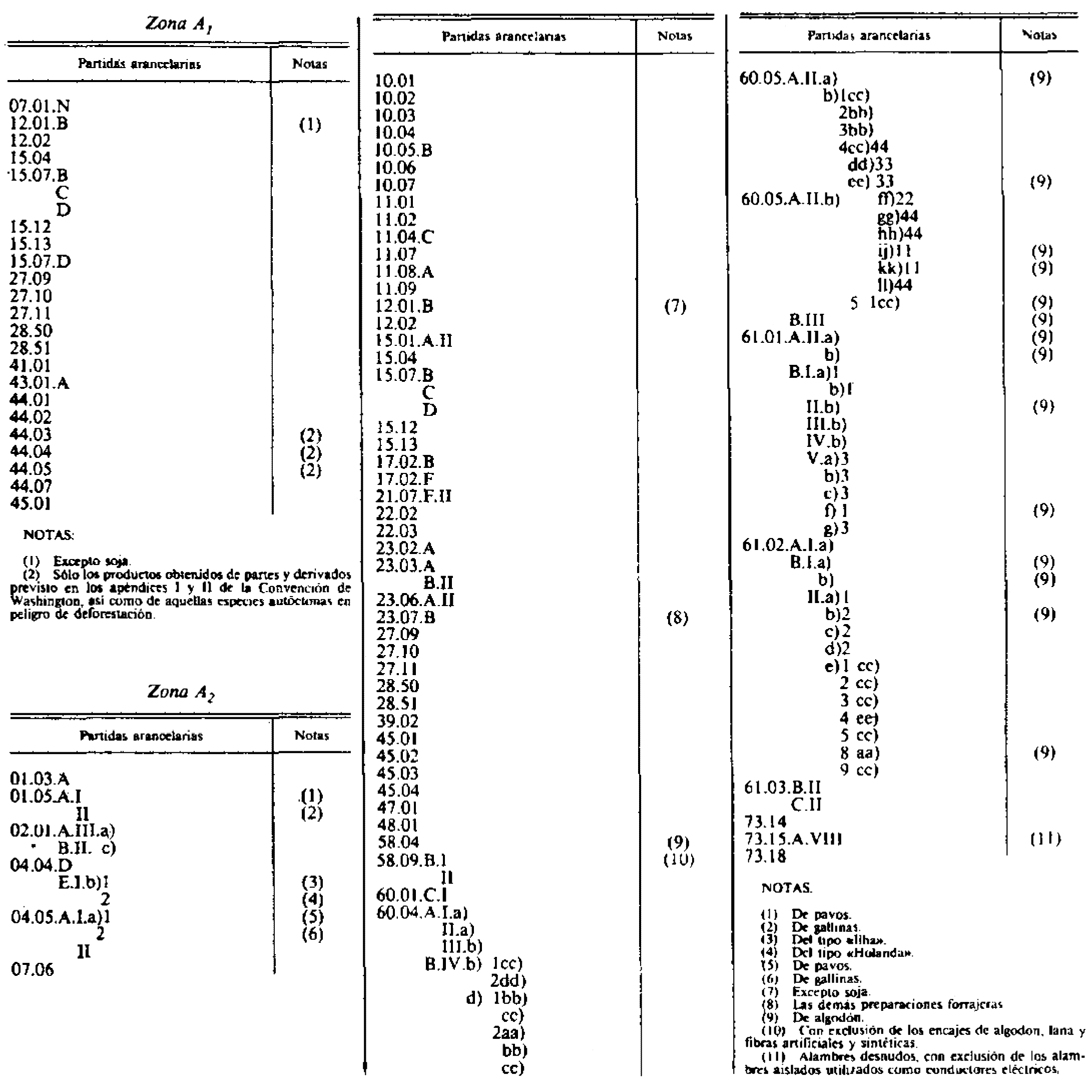

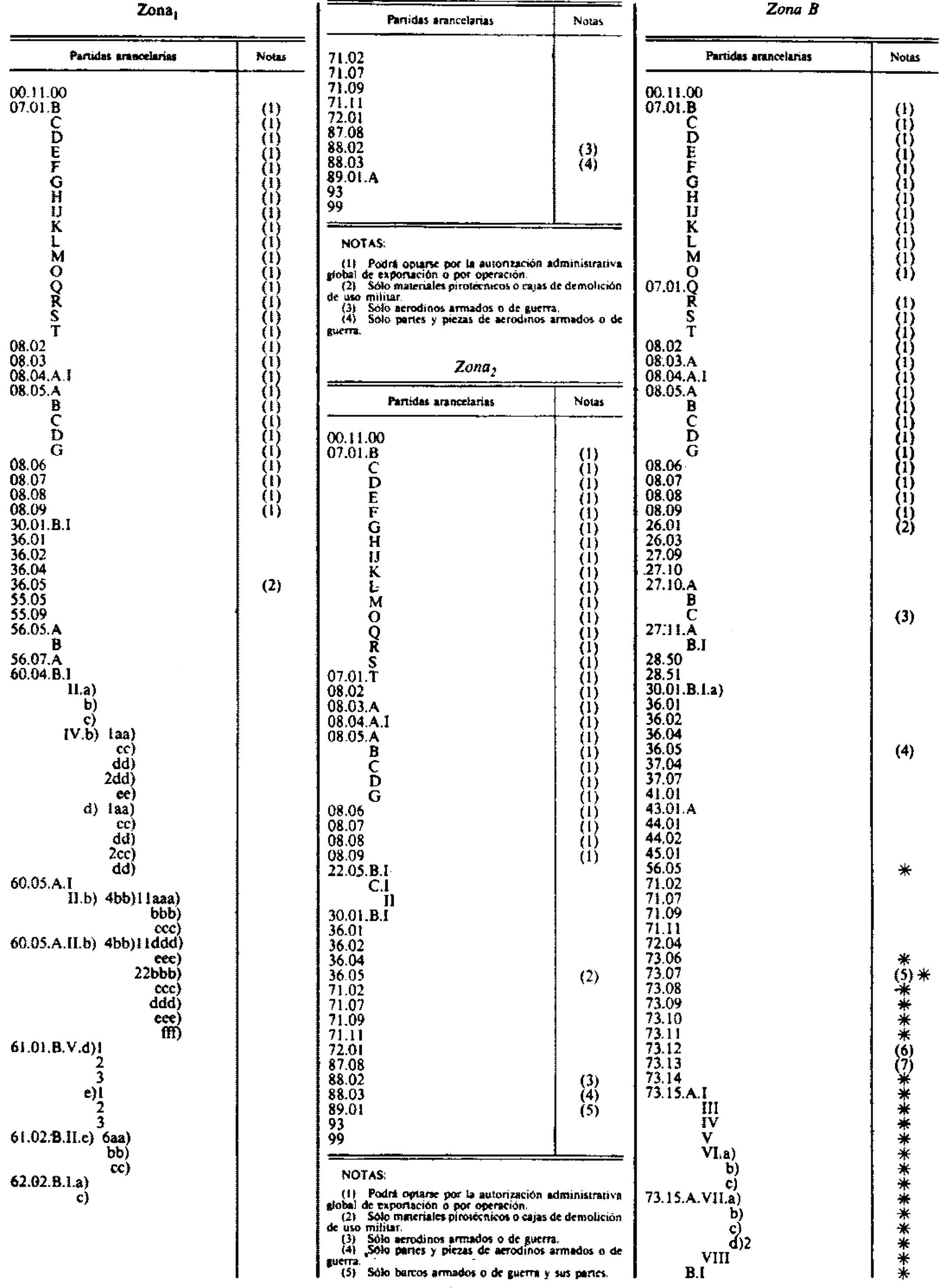

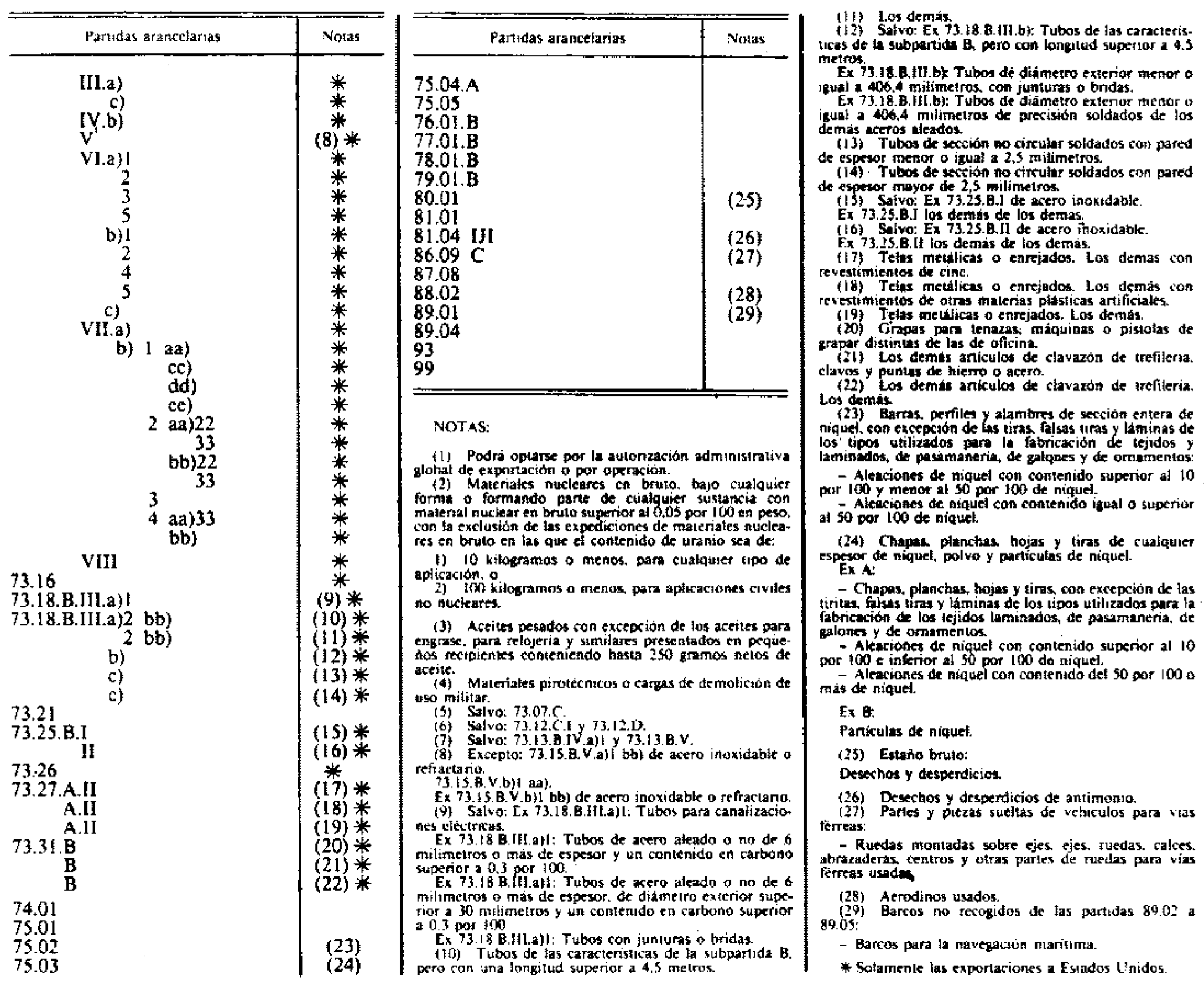

Los países de destino de las mercancías se agrupan en zonas, tal como se recoge en el anexo I de la presente Orden.

II. Exportaciones en régimen de libertad comercial

Todas las exportaciones de mercancías, salvo las que requieran autorización administrativa de exportación, se realizarán en régimen de libertad comercial.

1. Las exportaciones de determinadas mercancías, incluidas en el régimen de libertad comercial, podrán estar sometidas a vigilancia estadística previa a su exportación.

2. En el anexo II de la presente Orden se establecen, para las zonas a que se hace referencia en el artículo 2.1, las mercancías cuya exportación está sometida a vigilancia estadística previa.

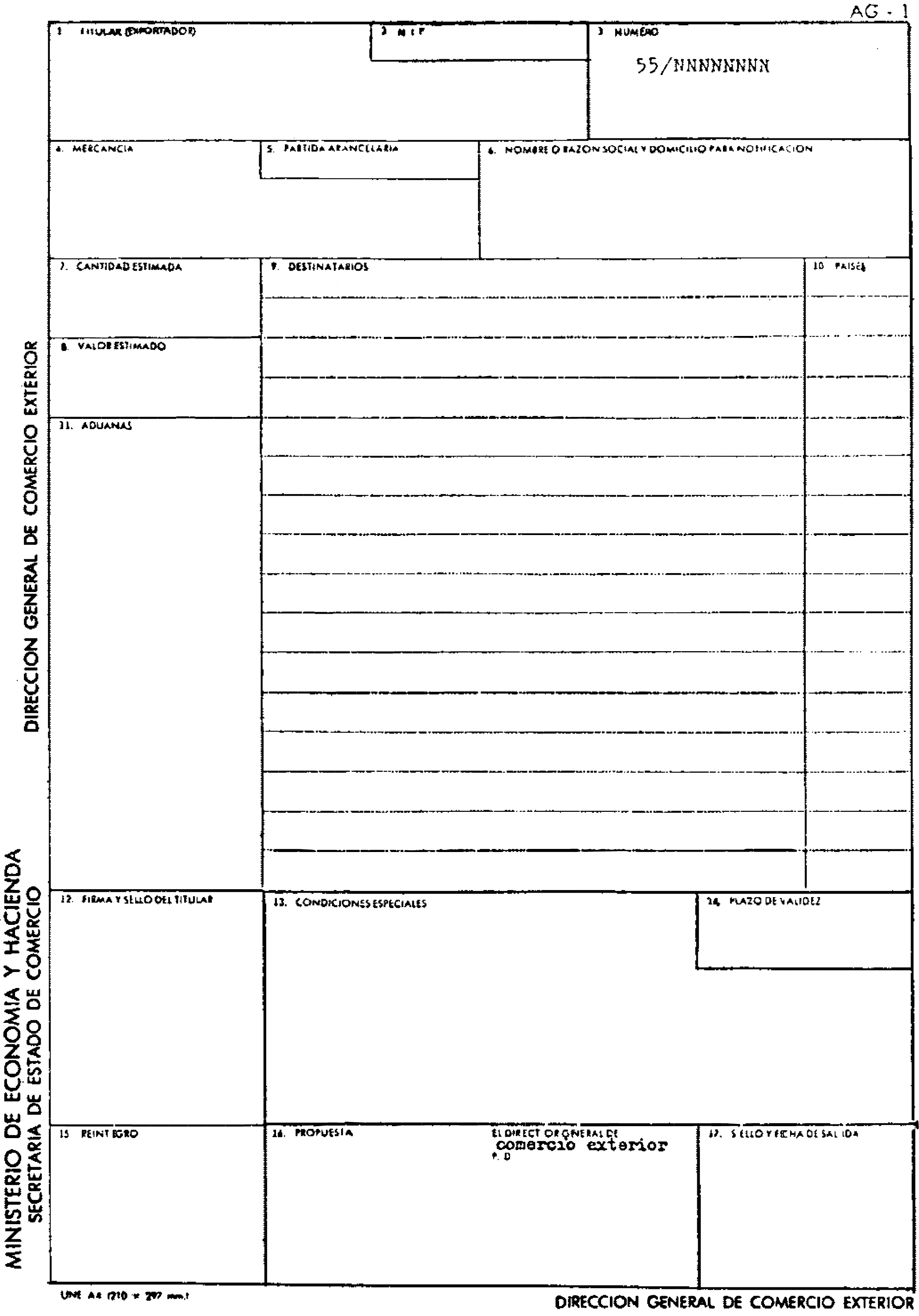

3. Las exportaciones de mercancías a que se hace referencia en el párrafo anterior, requerirán la expedición del documento denominado notificación previa de exportación, que figura en el anexo III de la presente Orden.

4. La notificación previa de exportación se presentará en el Registro General de la Secretaria de Estado de Comercio o en las Direcciones Territoriales o Provinciales de Economía y Comercio, debidamente cumplimentada, sin que dicha presentación conlleve gasto alguno.

5. La verificación de la notificación previa de exportación será competencia del Director general de Comercio Exterior, pudiendo delegar dicha facultad de acuerdo con los términos de la Ley de Régimen Jurídico de la Administración del Estado, Ley de Procedimiento Administrativo y Normas complementarias.

6. Si después de haber sido verificada una notificación previa de exportación se produjeran modificaciones en cualquiera de los datos reseñados, los exportadores presentarán en el Registro General de la Secretaria de Estado de Comercio o en las Direcciones Territoriales o Provinciales de Economía y Comercio una nueva notificación previa de exportación, en la que se mencionará el numero de la anterior que rectifica.

1. Cuando la exportación de determinadas mercancías requieran la presentación de un documento previo a la exportación (certificado de exportación o análogo de productos agrarios o de la pesca), establecido por la normativa de la Comunidad Economía Europea, unido a la presentación o no de una garantía, la expedición de dicho documento previo será competencia de la Dirección General de Comercio Exterior.

2. Este se presentará en el Registro General de la Secretaría de Estado de Comercio o en las Direcciones Territoriales o Provinciales de Economía y Comercio, debidamente cumplimentado.

3. La verificación de dicho documento será competencia del, Director general de Comercio Exterior, pudiendo delegar dicha facultad de acuerdo con los términos de la Ley de Régimen Jurídico de la Administración del Estado, Ley de Procedimiento Administrativo y Normas complementarias.

1. Para las mercancías sometidas al régimen de libertad comercial y no incluidas en los supuestos de los artículos 4 y 5 la exportación se llevará a cabo, mediante la presentación en la Aduana de salida de la declaración aduanera de exportación, sin perjuicio de lo dispuesto en el artículo 12 de la presente Orden.

III. Exportación en régimen de autorización administrativa

1. En el anexo IV de la presente Orden se establecen, para las zonas a que se hace referencia en el artículo 2.1, las mercancías cuya exportación está sometida a autorización administrativa previa.

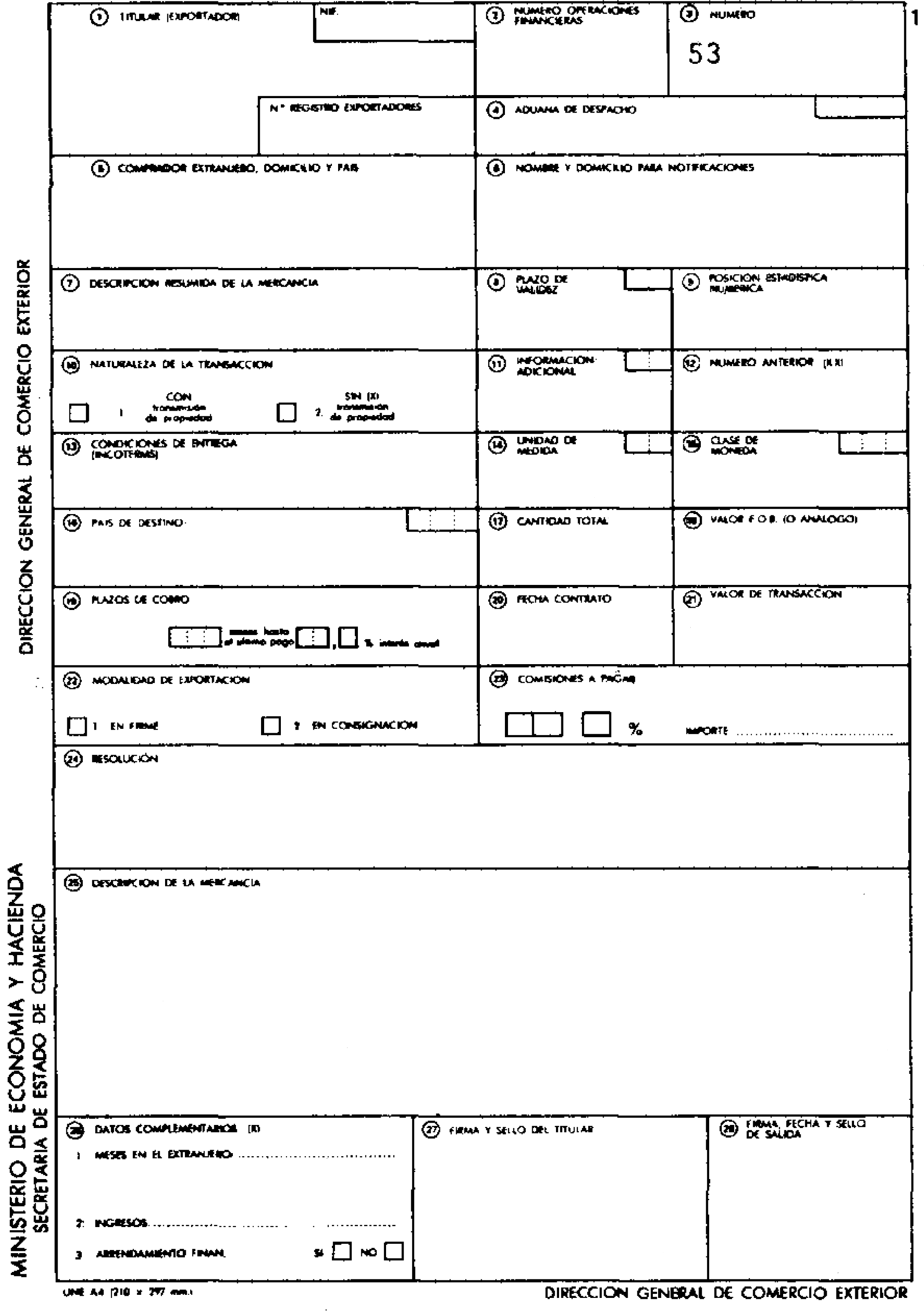

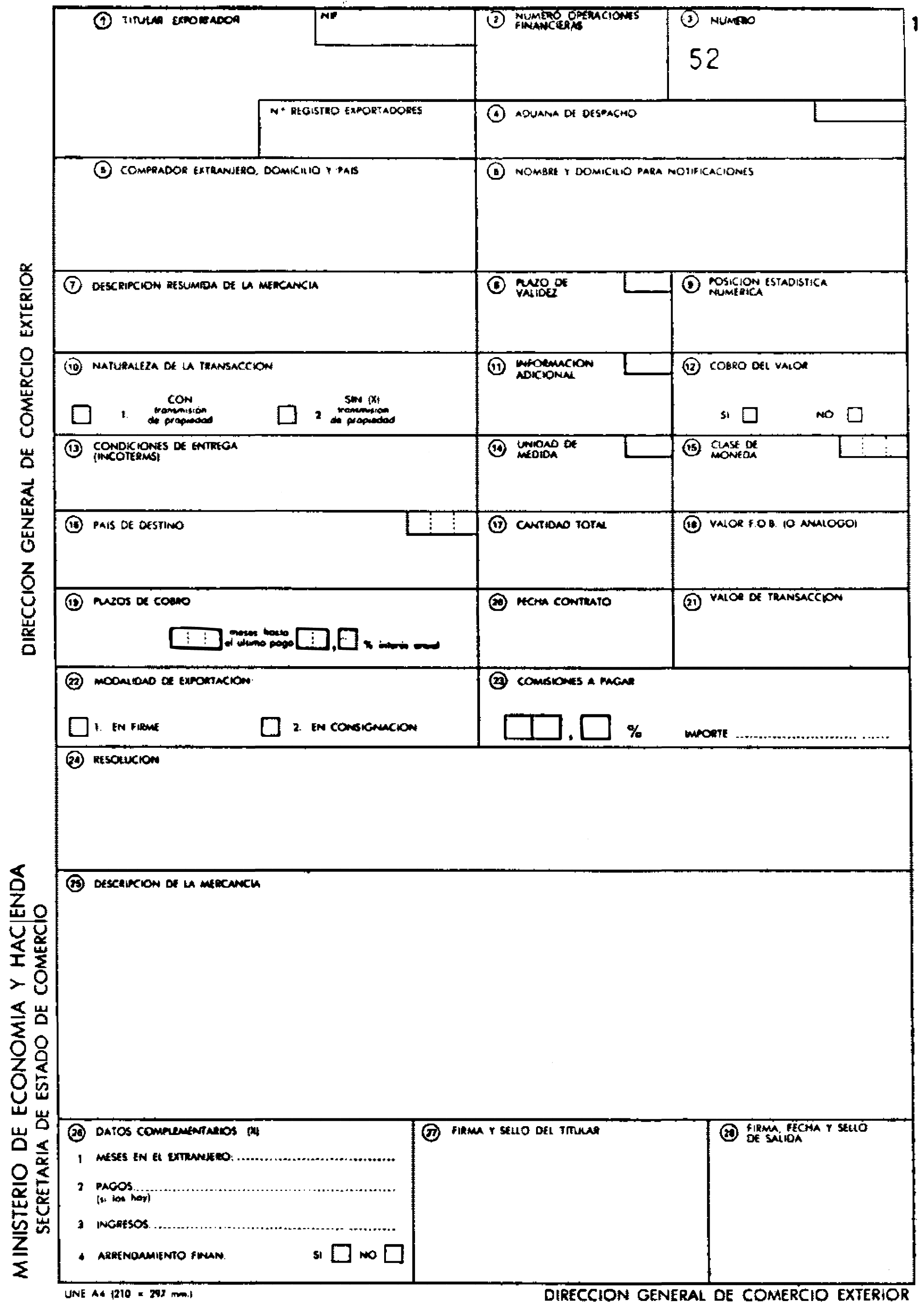

2. Las exportaciones de las mercancías a que se hace referencia en el párrafo anterior requerirán la expedición de los documentos denominados autorización administrativa global de exportación o autorización administrativa de exportación por operación, según los modelos oficiales que figuran en los anexos V y VII de la presente Orden.

3. La autorización administrativa de exportación por operación permite la realización de una o varias expediciones de la mercancía comprendida en la misma, hasta una cantidad máxima fijada en la autorización, con destino a un comprador y un país determinados, a través de una Aduana especificada y dentro de un plazo de validez de seis meses. A solicitud razonada del exportador se podrá autorizar plazos de validez superiores.

4. La autorización administrativa global de exportación constituye el régimen administrativo aplicable a aquellas exportaciones de campaña en las que por las características del mercado, por el carácter perecedero del producto o por realizarse fundamentalmente en consignación, la actividad exportadora reviste un carácter continuo. Por la Dirección General de Comercio Exterior se determinarán las mercancías que pueden acogerse a este régimen.

La autorización administrativa global de exportación permite la realización de un número ilimitado de expediciones de los productos comprendidos en la misma a través de una o varias aduanas determinadas, al destinatario o destinatarios designados en la misma y dentro del plazo de validez especificado, que será el de un año o campaña comercial.

Los beneficiarios de este tipo de autorización deberán efectuar el cobro en el plazo máximo de noventa días, a contar desde el siguiente a la fecha de embarque o salida de cada expedición, salvo que los casos especiales en los que la Dirección General de Comercio Exterior autorice otro plazo distinto.

Su tramitación se iniciará mediante la presentación en el Registro General de la Secretaría de Estado de Comercio o en las Direcciones Territoriales o Provinciales de Economía y Comercio, debidamente cumplimentados.

Requerirán, en todo caso, la expedición de la autorización administrativa de exportación por operación:

— Las exportaciones a que se refiere el punto 1 del artículo 1.1, cuyo cobro hubiera de compensarse con importaciones de otras mercancías en el marco de una operación de compensación autorizada por la Dirección General de Comercio Exterior.

— Las exportaciones a que se refiere el punto 1 del artículo 1.1, que no den lugar a cobros.

— Las exportaciones de productos petrolíferos procedentes de una operación de magulla de crudos debidamente autorizada.

5. El otorgamiento o denegación de las autorizaciones administrativas de exportación, ya sean por operación, ya sean globales, será competencia del Director general de Comercio Exterior.

La facultad de resolución y firma de los documentos correspondientes podrá ser delegada de acuerdo con los términos de la Ley de Régimen Jurídico de la Administración del Estado, Ley de Procedimiento Administrativo y Normas complementarias.

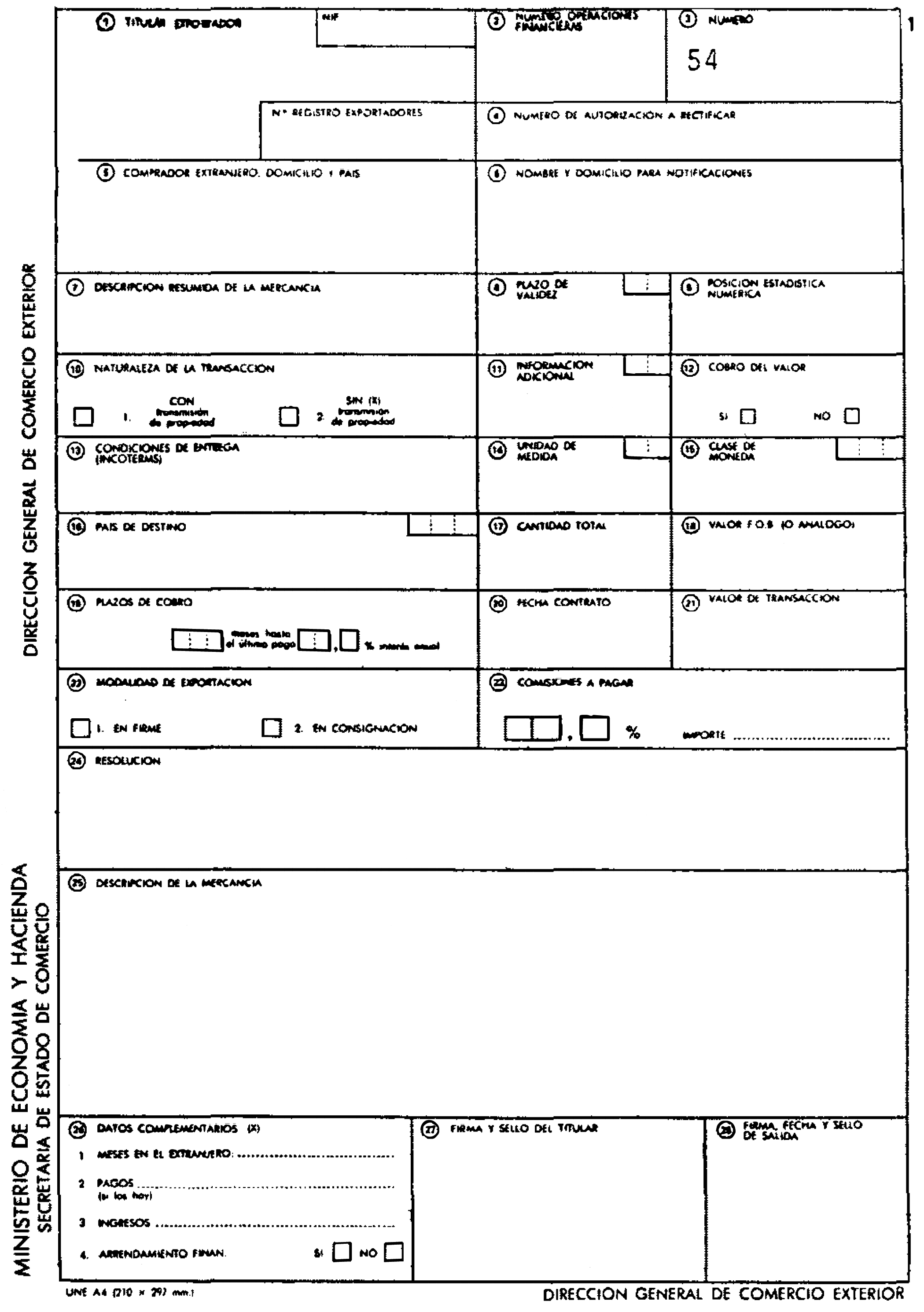

6. Cuando, una vez otorgada la autorización administrativa de exportación, se produzcan modificaciones en las circunstancias de la operación dentro de su plazo de validez, el Director general de Comercio Exterior pudra autorizar la rectificación de los requisitos o condiciones particulares de la correspondiente autorización administrativa de exportación.

Las solicitudes de rectificación se presentarán por el exportador de los impresos oficiales destinado al efecto, que figuran en el anexo VII de la presente Orden, acompañados de la fotocopia del ejemplar del interesada de la autorización administrativa de importación que se pretende rectificar y de las fotocopias de los ejemplares correspondientes de las anteriores, si las hubiere.

7. La rectificación podrá afectar, con carácter general, a los siguientes requisitos:

a) Especificación de la mercancía.

b) Peso o cantidad de la mercancía, valores parciales o totales, descuentos y gastos accesorios, en los casos en que la variación exceda de los márgenes de tolerancia autorizados con carácter general por el Ministerio de Economía y Hacienda para el despacho de las mercancías.

c) Plazo de pagos.

8. Excepcionalmente, podrá autorizarse la rectificación de otros requisitos o especificaciones de la autorización administrativa de exportación en casos muy especiales, debidamente justificados, previa solicitud del exportador, a la que acompañará los documentos comerciales o de otra índole, que atestigüen, de modo fehaciente, la necesidad inexcusable de alterar el requisito cuya rectificación se solicita.

9. En ningún caso se autorizará la rectificación del titular de la autorización administrativa de exportación.

IV. Impresos y su tramitación

1. Los documentos oficiales para la tramitación de las exportaciones, referidos en los artículos 4.°, 5.° y 7.º, serán facilitados por el Registro General de la Secretaría de Estado de Comercio o en las Direcciones Territoriales o Provinciales de Economía y Comercio, y constaran de los siguientes ejemplares:

— Ejemplar para el titular.

— Ejemplar para la Subdirección General de Informática Comercial.

— Ejemplar para la Dirección General de Comercio Exterior,

— Ejemplar para la Entidad Delegada.

El documento correspondiente a la autorización administrativa 'global de exportaciones contará, además, con ejemplares para la Aduana en número igual a las Aduanas de salida previstas, que el interesado presentará en las Aduanas, en el momento del despacho, conjuntamente con el del titular.

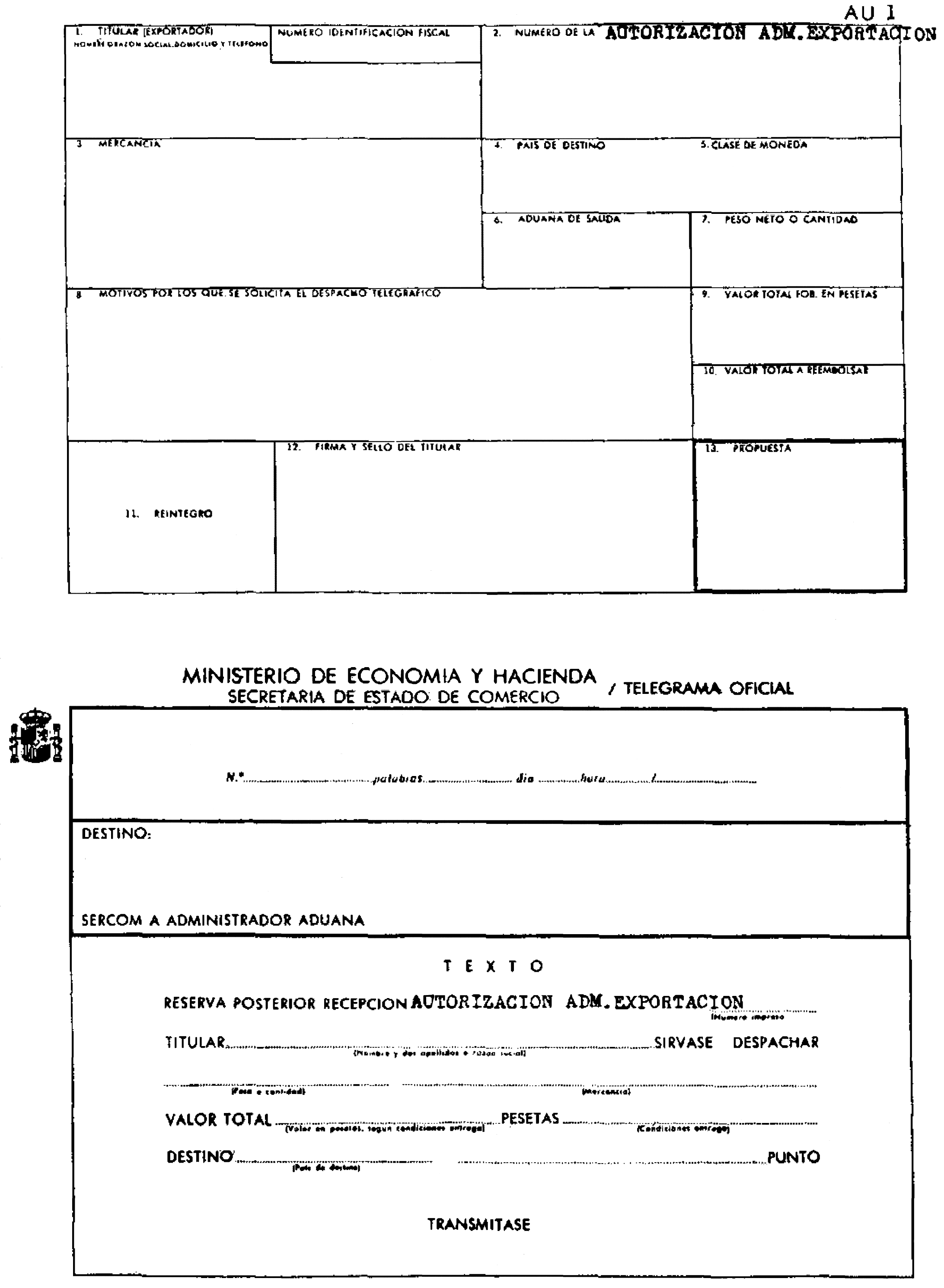

2. Excepcionalmente, el exportador podrá formular una solicitud de despacho telegráfico de la exportación mediante la presentación del correspondiente impreso, que figura en el anexo VIII, que habrá de efectuarse al mismo tiempo que los impresos normales o en cualquier momento anterior a la resolución del expediente. En todo caso, el plazo de validez del documento será de quince días improrrogables.

La Dirección General de Comercio Exterior, en su caso, o las Direcciones Territoriales o Provinciales de Economía y Comercio, comunicarán a las Aduanas la autorización y los datos esenciales para permitir la realización del despacho.

1. Para la tramitación y resolución de los expedientes de autorización administrativa de exportación se estará a lo dispuesto en la Ley de Procedimiento Administrativo.

2. El plazo de resolución de los expedientes de notificación previa de exportación no podrá exceder de cinco chas laborables a parla de su presentación a las autoridades competentes. La verificación de la notificación previa de exportación no podrá conllevar reducción de la cantidad del producto expresada en dicho documento.

3. El plazo de validez de las autorizaciones administrativas será con carácter general de seis meses, salvo que la Dirección General de Comercio Exterior establezca otro diferente.

El documento de notificación previa de exportación tendrá, con carácter general, un plazo máximo de validez de seis meses y sólo podrá ser utilizado mientras la mercancía siga sometida al régimen de libertad comercial.

V. Reembolso de las exportaciones

1. El exportador estará obligado a repatriar el producto de sus exportaciones de acuerdo con lo consignado:

— Bien en la autorización administrativa de exportación, notificación previa de exportación o documentos a que se hace referencia en el artículo 5.°

— Bien en la declaración aduanera de exportación, cuando la operación no estuviera sujeta a alguno de los documentos previstos en el párrafo anterior o en ellos no figurasen completos los datos del reembolso.

2. Los cobros exteriores correspondientes a las exportaciones deberán realizarse a través de las Entidades delegadas, ya sea en divisas admitidas a cotización en el mercado español de divisas, o bien en pesetas con de su importe en cuentas extranjeras de pesetas convertibles.

El cobro en divisas o en pesetas del producto de las exportaciones previsto en el párrafo anterior deberá tener lugar dentro del plazo máximo de treinta días, a contar de la fecha de exigibilidad del paso. La fecha de exigibilidad del pago es la fecha de vencimiento del mismo, previsto en alguno de los documentos enumerados en el párrafo 1.

Las divisas cobradas dentro del plazo señalado en el párrafo anterior deberán ser cedidas al mercado español de divisas dentro de los quince días siguientes a su disponibilidad.

3. La obligación para el exportador de repatriar el producto de las operaciones se extiende al importe de los gastos accesorios realizados con motivo de la operación cuando éstos hayan sido anticipados por cuenta del comprador extranjero o estén incorporados al precio de la mercancía.

4. Los exportadores no podrán diferir la fecha de vencimiento de los cobros, sin autorización de la Dirección General de Transacciones Exteriores, salvo lo dispuesto en el artículo 4.°, párrafo 6, y artículo 7, párrafo 6.

5. Los exportadores que no repatríen el producto de sus exportaciones, de acuerdo con lo consignado en los documentos previstos en el párrafo 1, podrán incurrir en responsabilidad, de conformidad con lo establecido en las normas de control de cambios. En todo caso, deberán acreditar documentalmente ante la Dirección General de Transacciones Exteriores el impago del deudor y las gestiones realizadas para la satisfacción de sus créditos.

Quedarán sometidas al régimen de domiciliación bancaria, previa al despacho de la mercancía por Aduana todas las operaciones de exportación de mercancías a excepción de las siguientes:

a) Las exportaciones que no den lugar a cobros ni a compensaciones.

b) Aquellas cuyo plazo de reembolso sea inferior a seis meses.

1. Para formalizar la domiciliación, el exportador presentará a la Entidad bancaria de su elección los ejemplares que determine la Dirección General de Transacciones Exteriores, de los documentos referidos en los artículos 4.°, 5.° y 7.º

2. Cuando la exportación de las mercancías no esté sujeta a dichos documentos, la domiciliación se formalizará por el exportador mediante la presentación a la Entidad bancaria de los ejemplares para el titular y para la Entidad delegada de la declaración estadística de reembolsos de exportación de acuerdo con el procedimiento que establezca la Dirección General de Transacciones Exteriores.

1. Una vez formalizada la domiciliación en una Entidad bancaria, ésta abrirá con su ejemplar un expediente bancario de domiciliación, al cual se incorporarán el contrato comercial, en todo caso, y cuantos documentos de carácter comercial, financiero o aduanero sean necesarios para controlar la regularidad de las operaciones.

A los efectos de esta Orden, la existencia de contrato comercial puede justificarse mediante alguno de los documentos siguientes:

— Contrato regular.

— Factura «pro-forma» o definitiva.

— Carta de pedido en firme.

— Confirmación definitiva de venta.

— Intercambio de correspondencia si los documentos presentados constituyen prueba adecuada de la realización del contrato.

2. Todas las operaciones financieras derivadas de una operación de exportación deberán ser realizadas por la Entidad en la que se haya formalizado la domiciliación. No obstante, podrán intervenir otras Entidades en los supuestos que determine la Dirección General de Transacciones Exteriores.

1. La Banca delegada deberá anunciar inmediatamente al beneficiario de un abono procedente del extranjero y relacionado con una operación de exportación la llegada del mismo, al objeto de que proporcione los datos y documentos necesarios para la liquidación de las divisas.

2. La Dirección General de Transacciones Exteriores establecerá el procedimiento para la tramitación de los cobros de las exportaciones que las Entidades delegadas deban comunicar al Banco de España.

1. Se considerarán exportaciones con cobro aplazado aquellas cuyos plazos de reembolso superen los treinta días siguientes a la fecha de despacho de la mercancía por la Aduana. Dichos desplazamientos se denominan:

— Créditos a corto plazo: Cuando no alcanzan un año.

— Créditos a medio plazo: Desde uno hasta cinco años.

— Créditos a largo plazo: Desde cinco anos en adelante.

2. Los créditos pueden ser concedidos al comprador no residente:

— Por el propio exportador (crédito de suministrador).

— Por las Entidades delegadas (crédito a compradores extranjeros).

— Por una Entidad física o jurídica distinta de las anteriores.

3. Los exportadores podrán convenir libremente con los compradores, no residentes, créditos «a corto plazo», siempre que se acuerden dentro de las condiciones usuales del mercado.

4. Los «créditos a medio plazo» y «a largo plazo» quedan sometidos, con carácter previo a la domiciliación bancaria de la operación de que se trate, al siguiente régimen:

a) Verificación de la Dirección General de Transacciones Exteriores de la naturaleza y realidad de la operación, cuando se trate de un «crédito a medio plazo» y haya sido concedido a un país incluido en la zona A, definida en el anexo I de esta disposición.

b) Autorización de la Dirección General de Transacciones Exteriores en los demás casos, previo informe de la Dirección General de Comercio Exterior.

1. Los cobros exteriores a que den lugar las exportaciones de mercancías se aplicarán al valor de transacción, es decir, el precio a cobrar realmente por las mercancías, incluidos los bienes y servicios que corran a cargo del exportador, incorporados a dicho precio. Sin embargo, sí se trata de soportes para el tratamiento informático («soft-ware»), cintas originales de vídeo para su reproducción en España («masters de video») o películas cinematográficas, los cobros de la información contenida en los primeros, los derechos de reproducción y explotación de obras audiovisuales y los rendimientos cinematográficos, siempre que se puedan distinguir del coste de su soporte, se efectuarán de acuerdo con los requisitos establecidos en la Orden de 14 de septiembre de 1979, para la correspondiente rúbrica de «operaciones invisibles corrientes».

2. Los pagos y cobros exteriores correspondientes a la construcción, armado, montaje, mantenimiento o asistencia técnica que se originen como consecuencia de la exportación de una instalación, maquinaria o equipo industrial, y que correspondan a actividades que emprenda el exportador, se efectuarán, asimismo, de acuerdo con los requisitos establecidos en la Orden de 14 de septiembre de 1979, para la correspondiente rúbrica de «operaciones invisibles corrientes».

1. Los gastos accesorios de las exportaciones, bien a cargo de los exportadores, bien suplidos por éstos por cuenta de los compradores no residentes, podrán ser pagados, tanto en España como en el extranjero, a través de las Entidades delegadas, de conformidad con las normas dictadas por la Dirección General de Transacciones Exteriores sobre liberalización de operaciones invisibles corrientes, cualquiera que sea su concepto: Transporte (terrestre, aéreo, marítimo o fluvial), seguros, servicios portuarios, depósitos, almacenaje, gastos de despacho, etc., teniéndose en cuenta, en todo caso, el término comercial de venta convenido («incoterms»).

2. Las comisiones y gastos de representación en el extranjero, relacionados con exportaciones, no tienen la consideración de gastos accesorios, y se pagan de acuerde con las normas sobre operaciones invisibles corrientes. El régimen aplicable será el siguiente:

a) Exportaciones a un país incluido en la zona A definida en el anejo I de esta disposición: La Banca delegada podrá transferir al exterior el importe de la comisión, previa justificación documental por parte del interesado de la obligación de pago de la comisión. Cuando la comisión exceda del 5 por 100 su pago a no residentes estará sujeto a la previa verificación de la Dirección General de Transacciones Exteriores.

b) Exportaciones a un país no incluido en la zona A definida en el anexo I de esta disposición:

— Cuando la comisión comercial sea igual o inferior al 5 por 100, la Banca delegada podrá proceder a la transferencia al exterior del importe correspondiente, previa justificación documental por parte del interesado de la obligación de pago de la comisión.

— Cuando ésta sea superior al 5 por 100, el interesado deberá solicitar la autorización correspondiente de la Dirección General de Transacciones Exteriores, previo informe de la Dirección General de Comercio Exterior.

Corresponderá a la Dirección General de Transacciones Exteriores el control de los reembolsos de las operaciones.

El control de las operaciones de exportación se realizara teniendo en cuenta para ello:

1. Las informaciones comunicadas directamente por los exportadores o que, en cada caso, se soliciten de los mismos por los servicios competentes.

2. La información suministrada periódicamente por la Dirección General de Aduanas e Impuestos Especiales de los despachos aduaneros realizados por cada exportador.

3. La información que el Banco de España suministre periódicamente sobre las cesiones de divisas efectuadas por cada exportador en relación con las exportaciones realizadas.

4. La información que suministren las oficinas comerciales de las Embajadas de España, las Cámaras de Comercio en el Exterior y otros Organismos o Entidades reconocidos a estos efectos.

VI. Despacho de las mercancías

1. La Aduana, para efectuar el despacho de las mercancías, exigirá la presentación por el titular de correspondiente ejemplar de autorización administrativa, notificación previa, documentos a los que se hace referencia en el artículo 5.º o la declaración estadística de reembolsos de exportación, catando procedan, en cuyo dorso se irán anotando los despachos parciales que se realicen.

2. Si fuera exigible la domiciliación bancaria, el ejemplar destinado al interesado a que se refiere el párrafo anterior, deberá estar deligenciado por la Entidad delegada elegida por el exportador.

1. La Aduana podrá corregir por sí misma los errores materiales deducibles del simple examen de los documentos a los que se hace referencia en los artículos 4.°, 5.° y de la presente Orden, debiendo comunicarlos a la Dirección General de Comercio Exterior para su conocimiento y subsanación.

2. Asimismo, la Aduana podrá admitir una tolerancia del 5 por 100 del valor, en el momento del despacho, en relación con el que figure en la autorización administrativa de exportación. También podrá admitir una tolerancia del 5 por 100 en el peso, en relación con el indicado en los documentos a los que se hace referencia en los artículos 4.°, 5.° y 1.° de la presente Orden.

3. Podrá admitir, asimismo, la Aduana, una tolerancia que no exceda del 5 por 100 en el valor o importe de las mercancías, cuando ello no sea motivado por diferencias en la calidad.

4. Excepcionalmente, podrán incluirse en la autorización, o notificación correspondiente a una mercancía principal, otras de distinta posición, partida arancelaria o régimen de comercio, siempre que se trate de partes constitutivas de una misma expedición.

En este caso, la Aduana permitirá el despacho, previa comprobación de que en la autorización o notificación aparece oficialmente estampada la siguiente cláusula: «Las mercancías amparadas en esta autorización o notificación podrán ser despachadas cual-quiera que sea su partida arancelaria, siempre que se ajusten a la especificación aneja».

VII. Procedimiento de investigación y defensa comercial

Cuando el análisis de los datos disponibles sobre la evolución de las exportaciones se deduzca la necesidad de abrir un procedimiento de información para el estudio más completo de las circunstancias que concurran en las mismas, la Dirección General de Comercio Exterior podrá iniciarlo de oficio o a instancia de una parte significativa del sector o sectores directamente implicados. Para ello, recabará de éstos la información necesaria para el estudio de la situación objeto de análisis, pudiendo convocar a tal efecto grupos de trabajo de carácter asesor.

El Secretario de Estado de Comercio, por delegación del Ministro de Economía y Hacienda, a propuesta del Director general de Comercio Exterior y de conformidad con la legislación de la Comunidad Económica Europea, adoptará las medidas oportunas de defensa comercial cuando los datos disponibles sobre la evolución de las exportaciones de mercancías así lo aconsejen.

Las operaciones amparadas en licencias de exportación, expedidas de conformidad con el sistema vigente antes de la entrada en vigor y aplicación de la presente Orden, podrán realizarse de acuerdo con las normas en vigor en el momento de su autorización por el plazo de validez señalado en los documentos, excepto las operaciones que, a partir del 1 de marzo de 1986, estén sometidas a una regulación comunitaria específica.

Las licencias de exportación pendientes de resolución a la entrada en vigor de la presente Orden y que hubieran tenido entrada en el Registro General de la Secretaría de Estado de Comercio o en las Direcciones Territoriales o Provinciales de Economía y Comercio con anterioridad, se considerarán denegadas, sin perjuicio de que los interesados puedan presentar nuevas solicitudes al amparo de lo establecido en la nueva normativa.

Las exportaciones de mercancías a Andorra continuarán rigiéndose por la normativa actualmente vigente para este territorio hasta tanto se establezca un régimen comunitario específico, utilizando para las mismas los nuevos impresos de autorización administrativa de exportación:

Las exportaciones de Canarias, Ceuta y Melilla seguirán rigiéndose por la actual normativa hasta tanto se dicten las disposiciones específicas oportunas.

El Ministro de Economía y Hacienda, a propuesta del Secretario de Estado de Comercio, podrá modificar los anexos de la presente Orden.

Quedan derogadas las siguientes Ordenes:

Orden de Comercio de 7 de octubre de 1972, sobre creación del Registro Especial de Exportadores de Libros.

Orden de Comercio de 5 de junio de 1971, sobre creación del Registro Especial de Exportadores de Azulejos y otros productos cerámicos esmaltados para pavimentación o revestimiento.

La presente Orden entrará en vigor el día 1 de marzo de 1986.

Lo que comunico a V. I.

Madrid, 2 de febrero de 1986.

SOLCHAGA CATALAN

Ilmo. Sr. Director general de Comercio Exterior.

Zona A

Zona A1: Bélgica, Dinamarca, Francia, República Federal de Alemania, Reino Unido de la Gran Bretaña e Irlanda del Norte, Grecia. Irlanda, Luxemburgo, Países Bajos. Italia, Guadalupe, Guyana, Martinica, Reunión, San Pedro y Miquelón.

Zona A2: Portugal.

Zona B. Terceros países

Zona1

INSTRUCCIONES

Solicitud de autorización de despacho telegráfico de exportación

LEA, POR FAVOR. CUIDADOSAMENTE ESTAS INSTRUCCIONES ANTES DE CUMPLIMENTAR EL IMPRESO. Los errores en los datos, así como la ausencia, inadecuación, inexactitud o taita de especificación suficiente de cualquiera de los requisitos, pueden ser motivo de no autorización de la solicitud o causar retrasos innecesarios en el despacho de las mercancías.

La solicitud de autorización de despacho telegráfico que consta de tres ejemplares: AU 1, AU 2 y AU 3, pueden presentarse al mismo tiempo que los impresos de autorización administrativa de exportación por operación.

Deje en blanco los epígrafes recuadrados en trazo grueso. Los restantes deben ser cumplimentados del modo siguiente:

1. TITULAR EXPORTADOR, NOMBRE O RAZON SOCIAL, DOMICILIO Y TELEFONO. NUMERO IDENTIFICACION. Indique los mismos datos que aparecen en la

2. NUMERO DE LA declar. Consigne el número que aparece impreso en el recuadro correspondiente de la declaración.

3. MERCANCIA. Describa, en forma breve y clara, la mercancía objeto del despacho.

4, 5 y 6. PAIS DE DESTINO, CLASE DE MONEDA, ADUANA DE SALIDA. Indique los mismos datos que aparecen en la declaración correspondiente.

7. PESO NETO O CANTIDAD. Indique el peso neto o la cantidad (expresando las unidades de medida utilizadas) de la mercancía objeto del despacho.

8. MOTIVOS POR LOS QUE SE SOLICITA EL DESPACHO TELEGRAFICO. Exponga, en forma breve y clara, los motivos que justifican la urgencia del despecho.

9. VALOR TOTAL F.O.B. EN PESETAS. Indique el valor F.O.B. en pesetas correspondiente e la mercancía cuyo despacho se solicita.

10. VALOR TOTAL A REEMBOLSAR. En la moneda de la casilla n.º 5, el correspondiente valor que figure en la casilla de Exportación.

11. REINTEGRO. El ejemplar «AU 1» deberá reintegrarse con la póliza correspondiente. Los demás ejemplares no necesitan reintegro.

12. FIRMA Y SELLO DEL TITULAR. Se estamparán la antefirma y firma del Exportador o persona autorizada y, en su caso, el sello de la empresa titular.

13. PROPUESTA (Espacio reservado al uso de la Administración.)

TEXTO DEL TELEGRAMA

Deberán cumplimentarse los espacios subrayados por una línea de puntos, de acuerdo con los epígrafes indicados entre paréntesis. Adviértase que, en el texto del telegrama, el valor en pesetas debe consignarse según las condiciones de entrega estipuladas, esto es F.O.B., C.I.F., etc., según los casos. Evite el uso de palabras o expresiones innecesarias.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid