Agencia Estatal Boletín Oficial del Estado

La Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas, dependiente de la Secretaría de Estado de Empleo y Economía Social, tiene como funciones las atribuidas en el artículo 4 del Real Decreto 499/2020, de 28 de abril, por el que se desarrolla la estructura orgánica básica del Ministerio de Trabajo y Economía Social, y se modifica el Real Decreto 1052/2015, de 20 de noviembre, por el que se establece la estructura de las Consejerías de Empleo y Seguridad Social en el exterior y se regula su organización, funciones y provisión de puestos de trabajo. Entre ellas, le corresponde el diseño de las políticas públicas de impulso y promoción de la Economía Social, así como el diseño, gestión y seguimiento de estrategias y programas de difusión y de fomento de la Economía Social y de ayudas que se concedan a cooperativas, sociedades laborales y otras entidades de la Economía Social, así como a sus asociaciones.

Tras la declaración por la Organización Mundial de la Salud de la pandemia internacional provocada por la COVID-19 el 11 de marzo de 2020, los Estados miembros de la Unión Europea adoptaron con rapidez medidas coordinadas de emergencia para proteger la salud de la ciudadanía y evitar el colapso de la economía. Estas medidas han tenido un drástico impacto económico y social en el conjunto de los países de la Unión Europea. Este impacto ha motivado la necesidad de reaccionar de forma rápida adoptando medidas urgentes y contundentes con el objetivo de amortiguar el efecto de esta crisis sin precedentes e impulsar la pronta recuperación económica.

El Consejo Europeo del 21 de julio de 2020, consciente de la necesidad en este momento histórico de un esfuerzo singular y de un planteamiento innovador que impulse la convergencia, la resiliencia y la transformación en la Unión Europea, acordó un paquete de medidas de gran alcance, conocido como Instrumento de Recuperación de la Unión Europea (NextGenerationEU) por un importe de 750.000 millones de euros, compuesto por dos instrumentos: el Mecanismo para la Recuperación y la Resiliencia (en adelante, MRR) y la Ayuda a la Recuperación para la Cohesión y los Territorios de Europa (REACT-EU).

Como consecuencia de esos acuerdos, la Unión Europea ha adoptado el Reglamento (UE) n.º 2020/2094 del Consejo, de 14 de diciembre de 2020, por el que se establece un Instrumento de Recuperación de la Unión Europea para apoyar la recuperación tras la crisis de la COVID-19 y el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021 por el que se establece el Mecanismo de Recuperación y Resiliencia. Dicho Mecanismo es el eje central de las medidas extraordinarias de recuperación de la Unión Europea.

Con base en lo anterior, el Gobierno de España ha elaborado el Plan de Recuperación, Transformación y Resiliencia «España Puede» que incluye diez políticas tractoras o palancas que van a incidir directamente en aquellos sectores productivos con mayor capacidad de transformación del tejido económico y social, teniendo como eje transversal la promoción de la cohesión social y territorial.

Los proyectos que constituyen dicho Plan de Recuperación, Transformación y Resiliencia (en adelante, PRTR) alineados con los objetivos del MRR, la transición verde y digital, permitirán la realización de reformas estructurales en los próximos años, mediante cambios normativos e inversiones que permitan, por un lado, un cambio del modelo productivo para la recuperación de la economía tras la pandemia causada por la COVID- 19 y, por otro, una transformación hacia una estructura más resiliente que permita que nuestro modelo económico sepa enfrentar con éxito otras posibles crisis o desafíos en el futuro.

Para contribuir a estos objetivos, el Componente número 23 del PRTR «Nuevas políticas públicas para un mercado de trabajo dinámico, resiliente e inclusivo», desarrolla en su Inversión 6 el «Plan integral de impulso a la Economía Social para la generación de un tejido económico inclusivo y sostenible».

El desarrollo de este Plan integral de impulso a la Economía Social se lleva a cabo fundamentalmente mediante la concesión de subvenciones en régimen de concurrencia competitiva.

Esta orden, recogida en el Plan Estratégico de Subvenciones (PES) 2020-2022, aprobado por Orden de la Ministra de Trabajo y Economía Social de 30 de junio de 2020, se dirige al establecimiento de las bases reguladoras del procedimiento específico para la concesión de estas subvenciones, cumpliendo con lo dispuesto en el artículo 17 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

Paralelamente, esta orden de bases se integra dentro del marco del Proyecto Estratégico para la Recuperación y Transformación Económica (en adelante PERTE) Economía Social y de los Cuidados. En virtud de lo definido en el artículo 8 del Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia, los PERTE son un nuevo instrumento jurídico de colaboración público-privada cuyo fin es potenciar proyectos de carácter estratégico con gran capacidad de arrastre para el crecimiento económico, el empleo y la competitividad de la economía española, con vocación de permanencia.

La capacidad innovadora de las empresas de la Economía Social, su resiliencia y capacidad de adaptación en momentos de crisis y su potencial de aportación a una recuperación justa y sostenible, resultan incuestionables.

Ya en 2010, en la Comunicación titulada «Hacia un Acta del Mercado Único – Por una Economía Social de mercado altamente competitiva» (COM (2010) 608 final), la Comisión Europea indicó claramente la existencia de un enorme potencial de innovación en el ámbito de la Economía Social y subrayó la contribución de este sector a la búsqueda de soluciones innovadoras a los principales problemas socioeconómicos.

El Consejo de la Unión Europea, en sus conclusiones tituladas «La promoción de la Economía Social como motor clave del desarrollo económico y social en Europa» de 7 de diciembre de 2015 (15071/15), reconocía la contribución de la Economía Social al logro de varios objetivos clave de la Unión Europea, entre ellos, la cohesión social, la innovación social y la protección del medio ambiente y resaltaba su capacidad de adaptación y de resiliencia para capear las crisis económicas mejor que otros sectores. En estas conclusiones se invitaba a los Estados miembros y a la Comisión Europea a desarrollar una serie de actuaciones, entre ellas, el desarrollo de «un ecosistema apropiado para las empresas de Economía Social a escala de la Unión Europea y de los Estados miembros con el fin de liberar todo su potencial de catalizadores de la innovación social».

Más recientemente, la Comisión Europea ha reconocido que la Economía Social constituye el núcleo del ecosistema «Economía de proximidad y social», uno de los catorce ecosistemas industriales identificados en la actualización de la estrategia industrial de la Unión Europea, en su Comunicación «Actualización del nuevo modelo de industria de 2020: Creación de un mercado único más sólido para la recuperación de Europa» (COM/2021/350 final).

El 9 de diciembre de 2021, la Comisión Europea aprobó un Plan de Acción Europeo para la Economía Social, en su Comunicación al Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones «Construir una economía que funcione para las personas: un plan de acción para la Economía Social» (COM/2021/778 final), en el que se señala que su objetivo es fomentar la innovación social, apoyar el desarrollo de la Economía Social e impulsar su poder transformador social y económico, proponiendo una serie de acciones para el período 2021-2030.

II

Los proyectos que las entidades presenten a la Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas al amparo de la presente orden se financiarán con cargo al MRR previsto en el instrumento temporal de recuperación NextGenerationEU, en el marco del PRTR.

Las ayudas concedidas a proyectos incluidas en el ámbito de aplicación de esta orden respetarán lo establecido en el Reglamento (UE) n.º 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

Así mismo, las ayudas contempladas en la presente orden están integradas en el Plan actualizado 2022 del Plan Estratégico de Subvenciones del Ministerio de Trabajo y Economía Social.

III

El «Plan integral de impulso a la Economía Social para la generación de un tejido económico inclusivo y sostenible» previsto como inversión 6 del Componente 23 del PRTR, se adecua a las líneas de intervención definidas por el objetivo operativo 349 del Anexo de la Propuesta de Decisión de Ejecución del Consejo relativa a la aprobación de la evaluación del plan de recuperación y resiliencia de España (COM (2021) 322 final). A saber, procesos innovadores de apoyo a:

a) La generación y mantenimiento del empleo de empresas viables en dificultades o sin relevo generacional, mediante su conversión en fórmulas empresariales de economía social (cooperativas y sociedades laborales), gestionadas por sus trabajadores y trabajadoras;

b) La creación y consolidación de entidades innovadoras de la economía social, con repercusiones en el relevo generacional y el emprendimiento juvenil;

c) La modernización de las empresas de la economía social mediante la creación de plataformas digitales destinadas a mejorar el bienestar de la ciudadanía en las zonas rurales;

d) La creación de redes de cooperativas, sociedades laborales y otras formas de economía social, acompañadas de medidas de capacitación y formación para ofrecer nuevos servicios integrales a la sociedad;

e) El impulso de las transiciones sostenibles e inclusivas de empresas y de colectivos en situación de vulnerabilidad.

Esta orden y convocatoria se adaptan a las necesidades y singularidades del sector de la Economía Social que, engloba al conjunto de actividades económicas y empresariales que, en el ámbito privado, son llevadas a cabo por entidades que persiguen bien el interés colectivo de sus integrantes, bien el interés general económico o social, o ambos, de conformidad con los principios de la Economía Social. Asimismo, se ajusta a un ecosistema con presencia en todos los sectores económicos y que cuenta con empresas de tamaño muy variado, desde grandes grupos empresariales hasta microempresas.

Estas entidades actúan con base a los principios tales como la primacía de las personas y del fin social sobre el capital, de la aplicación de los resultados obtenidos de la actividad económica principalmente en función del trabajo aportado y servicio o actividad realizada por las socias y socios o por sus miembros y, en su caso, al fin social objeto de la entidad, en la promoción de la solidaridad interna y con la sociedad que favorezca el compromiso con el desarrollo local, la igualdad de oportunidades entre hombres y mujeres, la cohesión social, la inserción de personas en riesgo de exclusión social, la generación de empleo estable y de calidad, la conciliación de la vida personal, familiar y laboral y la sostenibilidad o la independencia respecto a los poderes públicos.

Gracias a los valores en los que se sustenta la Economía Social, se ha convertido en un estandarte fundamental de la recuperación económica y del crecimiento económico sostenible e inclusivo, con presencia en todos los ámbitos económicos y con empresas de todos los tamaños.

Las singularidades de las entidades de la Economía Social obligan a planteamientos innovadores que sean capaces de corresponderse con una demanda esperada especialmente exigente en términos casuísticos y que esté a la altura de un ecosistema vanguardista, como es, por definición, el de la Economía Social.

En consecuencia, y atendiendo a este escenario idiosincrásico, se persigue impulsar y consolidar el desarrollo de un tejido productivo más resiliente e innovador a través de las entidades de la Economía Social en España que, como paradigma del modelo empresarial socialmente responsable, y ahondar en la capacidad tractora de estas entidades en el desarrollo sostenible e inclusivo. De igual forma, las redes de proximidad que despliega la Economía Social permiten conformar sinergias de desarrollo local y de arraigo de la población al territorio, mediante la generación de empleo estable y de calidad, contribuyendo así al reto demográfico y a la lucha contra la despoblación.

Para ello, la inversión se llevará a cabo preferentemente en áreas vinculadas con el emprendimiento colectivo y la transformación empresarial; con la inclusión social y laboral de colectivos vulnerables; con el cuidado de personas mayores y dependientes; con la sostenibilidad social; o con la modernización e innovación tecnológica, en el sector de la Economía Social y en el medio rural.

Estas actuaciones previstas en las presentes bases tratan también de dar cumplimiento al principio horizontal de igualdad de oportunidades entre hombres y mujeres, con el fin de reducir las brechas existentes, tal y como se contempla en los artículos 11, 28 y 35 de la Ley Orgánica 3/2007, de 22 de marzo, para la igualdad efectiva de mujeres y hombres.

La evaluación de las actuaciones se llevará a cabo mediante el análisis y el tratamiento detallado de los resultados de los indicadores de medición basados en la regla SMART, la cual plantea la utilización de indicadores específicos, medibles, alcanzables, realistas y limitados en el tiempo.

IV

Esta orden ministerial se ha elaborado conforme a los principios de buena regulación que establece el artículo 129.1 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia, y eficiencia.

Cumple con los principios de necesidad y eficacia en el sentido enunciado en los párrafos anteriores, donde se explican la necesidad y fines perseguidos con su aprobación, que son el impulso y consolidación del desarrollo de un tejido productivo más resiliente e innovador a través de las entidades de la Economía Social en España, en el marco de los objetivos del Plan Recuperación, Transformación y Resiliencia, y de acuerdo con el PERTE Economía Social y de los Cuidados. Por consiguiente, esta norma es el instrumento más adecuado para garantizar la consecución de tales objetivos.

Es conforme también con el principio de proporcionalidad dado que no contiene restricciones de derechos ni impone obligaciones a sus destinatarios, y contiene la regulación imprescindible para atender la finalidad a cubrir.

Se adecúa, igualmente, al principio de seguridad jurídica en la medida en que la norma es coherente con el resto del ordenamiento jurídico y, en particular, con la normativa en materia de subvenciones.

La norma cumple con el principio de transparencia, en tanto define claramente sus objetivos, reflejados en este preámbulo y en la memoria que la acompaña.

Finalmente, se encuentra acreditado el principio de eficiencia porque la iniciativa normativa no impone cargas administrativas innecesarias o accesorias y racionaliza, en su aplicación, la gestión de los recursos públicos.

V

La orden recoge las bases reguladoras y la convocatoria de las ayudas en régimen de concurrencia competitiva para el impulso a la Economía Social desde un enfoque innovador, de conformidad con el artículo 61 del Real Decreto-ley 36/2020, de 30 de diciembre, que recoge la posibilidad de que las bases reguladoras de las subvenciones financiables con fondos europeos incorporen la convocatoria de las mismas.

La orden se estructura en tres capítulos y cincuenta artículos, tres disposiciones finales y ocho anexos. En el primer capítulo se establece el objeto de la orden; en el segundo capítulo se regulan las bases para la concesión de ayudas públicas para proyectos; y en el tercer capítulo se establece la convocatoria para los años 2022 y 2023 de dichas ayudas públicas.

VI

Según establece la Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia, con carácter general, se exige el compromiso de disponer del respaldo del etiquetado verde y digital. No obstante, en lo que a esta orden de bases y convocatoria se refiere, si bien se promoverán actuaciones dirigidas a promover la sostenibilidad y la digitalización, se exceptúa la necesidad de su incorporación al no requerirse en el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021.

Por otro lado, en la elaboración y tramitación de esta orden se ha tenido en cuenta que deberá asegurarse el cumplimiento del principio de «no causar perjuicio significativo» (principio «do no significant harm – DNSH»), de forma que las entidades beneficiarias garantizarán el pleno cumplimiento de dicho principio, de acuerdo con lo previsto en el PRTR, y por el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021, en todas las fases del diseño y ejecución de los proyectos y de manera individual para cada actuación.

Asimismo, en el desarrollo de las actuaciones derivadas de esta orden de bases y convocatoria, la Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas acredita la disponibilidad de un procedimiento para abordar conflictos de intereses y fraudes que comprenda las medidas de prevención, detección, corrección y persecución apropiadas, tal y como se establece «Plan de Medidas Antifraude del Ministerio de Trabajo y Economía Social. Fondos del Mecanismo de Recuperación y Resiliencia».

Esta orden, de acuerdo con lo establecido en el segundo párrafo del artículo 17.1 de la referida Ley 38/2003, de 17 de noviembre, ha sido objeto del informe preceptivo de la Abogacía del Estado y de la Intervención Delegada en el Departamento.

En virtud de lo expuesto, dispongo:

1. Esta orden tiene por objeto aprobar las bases reguladoras y efectuar la convocatoria para los años 2022 y 2023 de la concesión de subvenciones, en régimen de concurrencia competitiva, para la realización de, al menos, treinta proyectos de carácter innovador en materia de Economía Social, atendiendo a lo que se establece en el objetivo número 349 del Anexo de la Propuesta de Decisión de Ejecución del Consejo relativa a la aprobación de la evaluación del plan de recuperación y resiliencia de España (COM(2021) 322 final), a finalizar en el cuarto trimestre de 2023,a través de los siguientes programas:

a) Programa de generación y mantenimiento del empleo de empresas viables que estén atravesando dificultades o sin relevo generacional, mediante su conversión en fórmulas empresariales de la Economía Social (cooperativas y sociedades laborales), gestionadas por sus trabajadoras y trabajadores.

b) Programa de creación y consolidación del tejido productivo de la Economía Social con carácter innovador, incidiendo en el relevo generacional y en el emprendimiento juvenil.

c) Proyectos trasformadores de apoyo a la modernización tecnológica de las empresas de la Economía Social mediante la creación de plataformas digitales, la automatización de procesos y el uso de herramientas tecnológicas con el fin de mejorar el bienestar de la ciudadanía, especialmente en las zonas rurales.

d) Promoción de las redes de cooperativas, sociedades laborales y otras fórmulas de Economía Social acompañada de medidas de capacitación y formación para ofrecer nuevos servicios integrales a la sociedad.

e) Programa de impulso de las transiciones sostenibles e inclusivas de empresas de la Economía Social y de colectivos en situación de vulnerabilidad.

1. Las subvenciones previstas en esta orden se regirán por lo previsto en la Ley 38/2003, de 17 de noviembre, General de Subvenciones y su Reglamento de desarrollo, aprobado por el Real Decreto 887/2006, de 21 de julio; la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas; así como la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

2. A las ayudas reguladas en esta orden les será de aplicación el Reglamento (UE) n.º 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

3. Para las convocatorias que se realicen dentro de las medidas de inversión incluidas en el Plan de Recuperación, Transformación y Resiliencia (en adelante, PRTR) aprobado por el Consejo de Ministros el 27 de abril de 2021, será de aplicación la normativa correspondiente a la gestión de las actuaciones incluidas en el mismo y, en particular, el Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia.

4. Las ayudas objeto de esta orden están financiadas por el Mecanismo de Recuperación y Resiliencia (en adelante, MRR) de la Unión Europea de conformidad con el Reglamento (UE) 2020/2094 del Consejo de 14 de diciembre de 2020 por el que se establece un Instrumento de Recuperación de la Unión Europea para apoyar la recuperación tras la crisis de la COVID-19, por lo que las entidades beneficiarias deberán regirse por el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021 por el que se establece el Mecanismo de Recuperación y Resiliencia, así como, por las demás disposiciones tanto del derecho nacional como de la Unión Europea que pudieran resultar pertinentes.

5. Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia.

6. Orden HFP/1031/2021, de 29 de septiembre, por la que se establece el procedimiento y formato de la información a proporcionar por las Entidades del Sector Público Estatal, Autonómico y Local para el seguimiento del cumplimiento de hitos y objetivos y de ejecución presupuestaria y contable de las medidas de los componentes del Plan de Recuperación, Transformación y Resiliencia.

7. Será de aplicación la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014, en caso de que en la ejecución de las subvenciones se celebren contratos que deban someterse a dicha ley.

A los efectos de esta orden, se incluyen las siguientes definiciones:

a) «Empresa»: Se considerará empresa toda entidad, independientemente de su forma jurídica, que ejerza una actividad económica.

b) «PYMES»: Se entenderán como tales aquellas empresas que cumplan los siguientes requisitos:

1.º Que empleen a menos de 250 personas.

2.º Que su volumen de negocio anual no exceda de 50 millones de euros, o su balance general anual no exceda de 43 millones de euros.

3.º Que el cómputo de los efectivos y límites en el caso de empresas asociadas o vinculadas se efectúe como disponen los artículos 3 a 6 del Anexo I del Reglamento (UE) n.º 651/2014 de la Comisión, de 17 de junio de 2014.

c) «Pequeña empresa»: una PYME que ocupa a menos de 50 personas y cuyo volumen de negocio anual, o cuyo balance general anual, no supera los 10 millones de euros.

d) «Microempresa»: una PYME que ocupa a menos de 10 personas y cuyo volumen de negocio anual o cuyo balance general anual no supera los 2 millones de euros, computándose los límites de acuerdo con el mencionado Anexo I del Reglamento (UE) n.º 651/2014 de la Comisión, de 17 de junio de 2014.

e) «Gran empresa»: toda empresa que no cumpla los criterios establecidos en el apartado 2 de este artículo.

f) «Empleo creado directamente por un proyecto de inversión»: empleo relacionado con la actividad a la que se destina la inversión, incluido el empleo creado como consecuencia de un aumento de la tasa de utilización de la capacidad originado por la inversión.

g) «Innovación en materia de organización»: la aplicación de un nuevo método organizativo a las prácticas comerciales, la organización del centro de trabajo o las relaciones exteriores de una empresa; no se incluyen los cambios basados en métodos organizativos ya empleados en la empresa, los cambios en la estrategia de gestión, las fusiones y adquisiciones, el abandono de un proceso, la mera sustitución o ampliación de capital, los cambios exclusivamente derivados de variaciones del precio de los factores, la producción personalizada, la adaptación a los usos locales, los cambios periódicos de carácter estacional u otros cambios cíclicos y el comercio de productos nuevos o significativamente mejorados.

h) «Innovación en materia de procesos»: la aplicación de un método de producción o suministro nuevo o significativamente mejorado (incluidos cambios significativos en cuanto a técnicas, equipos o programas informáticos); no se incluyen los cambios o mejoras de importancia menor, los aumentos de las capacidades de producción o servicio mediante la introducción de sistemas de fabricación o logística muy similares a los ya utilizados, el abandono de un proceso, la mera sustitución o ampliación de capital, los cambios exclusivamente derivados de variaciones del precio de los factores, la producción personalizada, la adaptación a los usos locales, los cambios periódicos de carácter estacional u otros cambios cíclicos y el comercio de productos nuevos o significativamente mejorados.

i) «Efecto incentivador»: las ayudas tienen un efecto incentivador si, antes de comenzar a trabajar en el proyecto o actividad, el beneficiario ha presentado por escrito una solicitud de ayuda al Estado miembro de que se trate.

1. Las convocatorias regidas por esta orden se dirigen a proyectos de ámbito nacional, realizados por entidades cuyo domicilio fiscal esté ubicado en territorio español.

2. Se entenderá por proyectos de ámbito nacional aquellos que se desarrollen en, al menos, dos comunidades autónomas.

1. Las convocatorias regidas por esta orden pretenden el impulso de la Economía Social desde un enfoque innovador, a través de uno de los siguientes programas:

a) Programa 1: TRANSFORMA_ES. Proyectos en materia de generación y mantenimiento del empleo de empresas viables que estén atravesando dificultades o sin relevo generacional actual o previsible, mediante su conversión en fórmulas empresariales de la Economía Social gestionadas por sus trabajadores y trabajadoras. Los proyectos de esta modalidad incluyen al menos una de las siguientes actividades:

1.º Diseño y desarrollo de estrategias y hojas de ruta para la generación y mantenimiento de empleos y de un tejido empresarial más sostenible y resiliente.

2.º Actuaciones integrales en la generación de empresas de Economía Social con impacto en la vertebración del territorio, especialmente en zonas suburbanas y rurales.

3.º Desarrollo de herramientas informáticas que permitan la detección temprana de situaciones de dificultad o sin relevo generacional actual o previsible de las empresas.

4.º Mecanismos y sistemas para la gestión económico-financiero de la empresa a corto y medio plazo.

5.º Creación y desarrollo de procesos innovadores focalizados en la atención a colectivos vulnerables.

6.º Nuevos sistemas de apoyo y acompañamiento a las empresas para la implementación y consolidación de la nueva realidad empresarial.

7.º Promoción y creación de redes y centros de referencia en investigación, formación, innovación, incubación y aceleración, especializados en transformación empresarial en Economía Social.

b) Programa 2: INICIATIVA_ES. Proyectos de creación y consolidación de entidades del tejido productivo de la Economía Social con carácter innovador, incidiendo en el relevo generacional y en el emprendimiento juvenil. Los proyectos de esta modalidad incluyen al menos una de las siguientes actividades:

1.º Creación de entornos colaborativos para el desarrollo tecnológico, social e innovador, que fomenten el emprendimiento juvenil o el relevo generacional.

2.º Diseño de planes integrales para la puesta en marcha de iniciativas estratégicas basadas en la innovación tecnológica, social y medioambiental en el ecosistema de la Economía Social.

3.º Desarrollo de modelos de capacitación e impulso del emprendimiento juvenil, especialmente femenino, en zonas rurales o en riesgo de despoblación.

4.º Actuaciones para la consolidación técnica y organizativa de las entidades de la Economía Social, con efecto positivo en el relevo generacional y el fomento del emprendimiento juvenil.

c) Programa 3: IMPULSA-TEC. Proyectos trasformadores de apoyo a la modernización tecnológica de las empresas de la Economía Social mediante la creación de plataformas digitales, la automatización de procesos y el uso de herramientas tecnológicas con el fin de mejorar el bienestar de la ciudadanía, especialmente en las zonas rurales. Los proyectos de esta modalidad incluyen al menos una de las siguientes actividades:

1.º Desarrollo de metodologías para implantar procesos de modernización tecnológica, adaptados a las características y necesidades de las entidades de la Economía Social.

2.º Definición y concreción de soluciones tecnológicas adaptadas a las necesidades de las entidades de la Economía Social.

3.º Implantación de las soluciones tecnológicas y supervisión del proceso.

4.º Diseño, desarrollo y puesta en marcha de plataformas cooperativas digitales, cuya propiedad, organización, dirección y control mediante la gestión algorítmica del servicio o de las condiciones de trabajo corresponda a las personas socias, en todas sus modalidades, en el marco de los principios definidos en el artículo 4 de la Ley 5/2011, de 29 de marzo, de Economía Social.

5.º Creación y generación de entornos favorables para el intercambio de soluciones tecnológicas transformadoras, con el fin de mejorar el bienestar de la ciudadanía, especialmente en las zonas rurales.

6.º Promoción y creación de redes y centros de referencia en investigación, formación, innovación, incubación, promoción y aceleración especializados en Economía Social Digital.

d) Programa 4: ALIANZAS_ES. Proyectos de promoción de redes de cooperativas, sociedades laborales y otras fórmulas de Economía Social acompañada de medidas para ofrecer nuevos servicios integrales a la sociedad. Los proyectos de esta modalidad incluyen al menos una de las siguientes actividades:

1.º Creación de partenariados público-privados entre entidades de la Economía Social, organizaciones representativas de la Economía Social y Administraciones Públicas para fomentar la Economía Social en los territorios.

2.º Desarrollo de metodologías y soluciones que apoyen la generación de nuevas cadenas de valor, la comercialización, la internacionalización u otras formas de apoyo entre entidades de la Economía Social.

3.º Promoción e implantación de estrategias basadas en la transferencia del conocimiento entre el tejido empresarial de la Economía Social y centros de investigación de reconocido prestigio.

4.º Promoción y creación de redes y centros de referencia en investigación, formación, innovación, incubación, promoción y aceleración especializados en Economía Social.

5.º Desarrollo de herramientas, recursos y apoyo necesario para el impulso de las fórmulas de la Economía Social en los territorios, destinados a prescriptores y profesionales del ámbito del emprendimiento colectivo.

6.º Capacitación a Agentes de Desarrollo Local y personal de la Administración en emprendimiento colectivo bajo esquemas de la Economía Social, generación de bancos de buenas prácticas y fomento de la cooperación profesional.

e) Programa 5: SOSTENIBLE_ES. Proyectos de impulso de las transiciones sostenibles e inclusivas de empresas de la Economía Social y focalizada en la atención de colectivos en situación de vulnerabilidad. Los proyectos de esta modalidad incluyen al menos una de las siguientes actividades:

1.º Elaboración de diagnósticos y balances sobre la situación medioambiental, social y de género de entidades de la Economía Social.

2.º Desarrollo de metodologías y soluciones para la mejora de las condiciones medioambientales, sociales y de género.

3.º Implantación y supervisión práctica de mejoras técnicas y sostenibles dirigidas a colectivos vulnerables.

4.º Servicios de soporte y apoyo para la creación y consolidación de modelos transformadores adaptados a las necesidades de atención continuada de colectivos en situación de vulnerabilidad.

5.º Acciones de visibilización de empresas de inserción, centros especiales de empleo de iniciativa social y cooperativas de iniciativa social dirigidas a las Administraciones Públicas y al tejido empresarial.

6.º Fomento de los contratos reservados a empresas de inserción y centros especiales de empleo de iniciativa social, según se recoge en la Disposición Adicional Cuarta de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014.

2. Los programas descritos en el apartado anterior se refieren a procesos de innovación en materia de organización o de procesos entendiéndose por tales los comprendidos en las definiciones que incluye el artículo 3 de la presente orden de bases y de acuerdo, en todo caso, con lo establecido en el artículo 29 del Reglamento (UE) n° 651/2014 de la Comisión, de 17 de junio de 2014.

3. En base al artículo 3 del Reglamento (UE) n° 651/2014 de la Comisión, de 17 de junio de 2014, las ayudas de esta orden de bases son compatibles con el mercado interior a tenor de lo dispuesto en el artículo 107 del Tratado de Funcionamiento de la Unión Europea y quedan exentas de la obligación de notificación establecida en el artículo 108.3.

4. La cuantía máxima de la ayuda no puede exceder de la prevista en el artículo 13.

5. Las entidades solicitantes podrán presentar un máximo de un proyecto por programa.

Podrán ser beneficiarias, según se establezca en la correspondiente convocatoria, efectuada al amparo de estas bases reguladoras en los términos establecidos en las mismas y siempre que cumplan los requisitos exigidos:

a) Entidades representativas de cooperativas, de sociedades laborales, de empresas de inserción y de cualesquiera otras entidades de la Economía Social.

b) Entidades de la Economía Social que realicen actuaciones en el ámbito nacional, de acuerdo con lo que se recoge en la Ley 5/2011, de 29 de marzo, de Economía Social.

c) Agrupaciones de entidades en los términos previstos en el artículo 7. Podrán formar parte de estas agrupaciones las entidades englobadas en los apartados a) y b) anteriores, así como las universidades, centros de investigación y las administraciones de las Comunidades Autónomas, las entidades que integran la Administración Local y el sector público institucional.

1. Conforme al artículo 11.3 de la Ley 38/2003, de 17 de noviembre, y al artículo 67.1 del Real Decreto-ley 36/2020 podrán tener la condición de entidad beneficiaria las agrupaciones de personas jurídicas, tanto públicas como privadas que, aun careciendo de personalidad jurídica, puedan llevar a cabo los proyectos o que se encuentren en la situación que motiva la concesión.

2. Las entidades beneficiarias a que se refiere este artículo deberán pertenecer a alguna de las categorías enumeradas en el artículo 6 de esta orden, y cumplir los requisitos que se establezcan para las entidades beneficiarias.

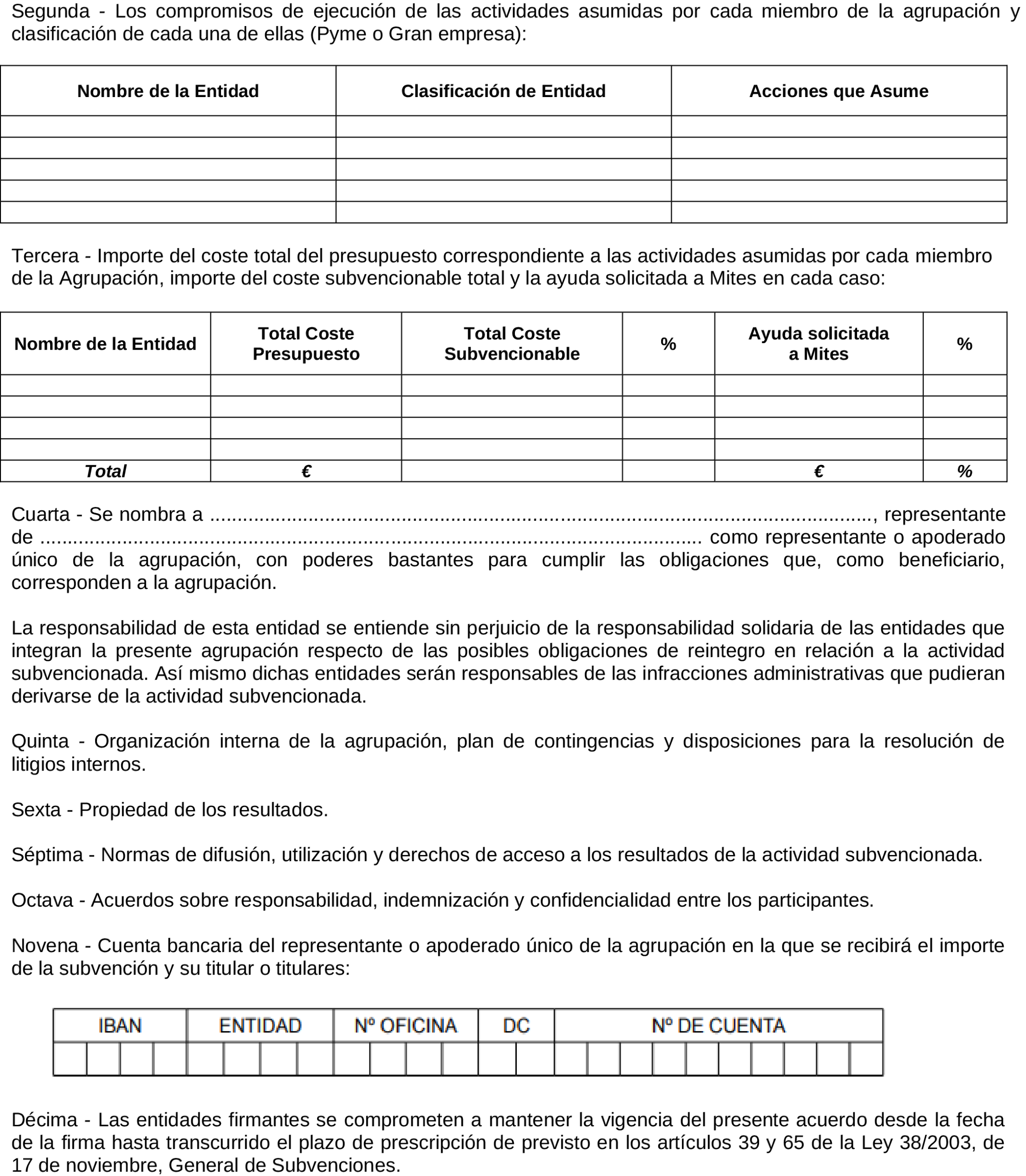

3. En el caso de que la solicitud vaya a ser presentada por una agrupación, tal y como establece el artículo 67.2 del Real Decreto-ley 36/2020, todos los miembros de ésta deberán suscribir, con carácter previo a la formulación de la solicitud, un acuerdo de agrupación que regule su funcionamiento, sin que sea necesario que se constituyan en forma jurídica alguna para ello. El acuerdo de agrupación debe incluir al menos el contenido mínimo del anexo VIII que incluye los siguientes aspectos:

a) Compromisos de ejecución de actividades asumidos por cada miembro de la agrupación.

b) Presupuesto correspondiente a las actividades asumidas por cada miembro de la agrupación, e importe de la subvención a aplicar en cada caso.

c) Representante o apoderado único de la agrupación, con poderes bastantes para cumplir las obligaciones que, como beneficiario, corresponden a la agrupación.

d) Organización interna de la agrupación, plan de contingencias y disposiciones para la resolución de litigios internos.

e) Acuerdos sobre responsabilidad, indemnización y confidencialidad entre los participantes.

f) Propiedad de los resultados.

g) Normas de difusión, utilización, y derechos de acceso a los resultados de la actividad subvencionada.

h) Una cuenta bancaria del representante o apoderado único de la agrupación en la que se recibirá el importe de la subvención y su titular o titulares.

4. Tal y como establece el artículo 67.4 Real Decreto-ley 36/2020, todos los miembros de la agrupación tendrán la consideración de beneficiarios de la subvención, y serán responsables solidariamente, respecto del conjunto de actividades subvencionadas a desarrollar por la agrupación, incluyendo la obligación de justificar, el deber de reintegro o de reembolso de cuotas de préstamos, y las responsabilidades por infracciones.

5. De acuerdo con el artículo 11.3 de la Ley 38/2003, de 18 de noviembre, General de Subvenciones deberá nombrarse un representante o apoderado único de la agrupación, con poderes bastantes para cumplir las obligaciones que, como beneficiario, corresponden a la agrupación.

El miembro de la agrupación que actúe como representante de esta asumirá, al menos, las siguientes funciones:

a) Firmar en nombre de la agrupación la solicitud de la subvención, que deberá diferenciar los compromisos de ejecución de cada miembro de la agrupación, el importe de la subvención a aplicar a cada uno de ellos, así como las actividades y el presupuesto correspondiente a cada uno.

b) Actuar como interlocutor único entre la agrupación y el órgano concedente.

c) Recabar de cada miembro toda la información exigible o requerida por el órgano concedente, y en particular la relativa a la justificación de la subvención.

d) Recibir el pago de la subvención y distribuirla entre los miembros de la agrupación, de acuerdo con el grado de participación de cada uno en la misma, en un plazo máximo de quince días hábiles a contar desde el día siguiente a su recepción en la cuenta bancaria establecida.

El representante o apoderado único deberá pertenecer a una de las entidades integrantes de la agrupación. En el caso de que la agrupación sea público-privada, el representante o apoderado único deberá pertenecer a una entidad beneficiaria privada.

6. De acuerdo con lo establecido en el artículo 67.3 del Real Decreto-ley 36/2020, el acuerdo de agrupación que establezcan los miembros de la misma podrá condicionarse a ser declarado beneficiario de la subvención por resolución de concesión definitiva.

7. La agrupación no podrá disolverse hasta que no haya transcurrido el plazo de prescripción previsto en los artículos 39 y 65 de la Ley 38/2003, de 17 de noviembre, respecto al reintegro y a la prescripción de las infracciones y sanciones.

Con carácter general, las entidades beneficiarias deberán reunir los siguientes requisitos:

a) Gozar de personalidad jurídica y estar legalmente constituidos, además de inscritos en el Registro Público correspondiente, cuando este requisito fuera exigible conforme a la normativa aplicable, salvo lo establecido en el artículo 7.

b) No estar incursos en ninguna de las prohibiciones previstas en el artículo 13.2 y 13.3 de la Ley 38/2003, de 17 de noviembre. El cumplimiento de los requisitos del apartado 13.2.e) se acreditará mediante los correspondientes certificados administrativos expedidos por los órganos competentes. La presentación de solicitudes conllevará la autorización del solicitante para que el órgano concedente pueda obtener de forma directa dichos certificados de manera telemática, en su caso. No obstante, el solicitante podrá denegar expresamente el consentimiento, debiendo aportar entonces las certificaciones correspondientes, vigentes en la fecha de presentación de la solicitud.

c) Las entidades beneficiarias deberán tener su domicilio fiscal en territorio español, al menos, durante el periodo de prestación de las actividades objeto de subvención, de acuerdo con lo establecido en el Real Decreto Legislativo 5/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes. En el supuesto de tratarse de las agrupaciones de entidades, se estará a lo dispuesto en el acuerdo que recoja los compromisos asumidos por cada uno de los integrantes.

d) No tratarse de sociedades civiles, comunidades de bienes o cualquier otro tipo de unidad económica o patrimonio separado que carezca de personalidad jurídica.

e) No estar sujetos a una orden de recuperación pendiente tras una decisión previa de la Comisión Europea que haya declarado una subvención ilegal e incompatible con el mercado común.

f) No tener la consideración de empresa en crisis conforme a lo dispuesto en el artículo 2.18 del Reglamento (UE) n.º 651/2014, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado, y conforme a la definición establecida en las Directrices Comunitarias sobre Ayudas Estatales de Salvamento y de Reestructuración de Empresas no financieras en Crisis (2014/C 249/01).

g) Cumplir con los requisitos adicionales que se establezcan para cada medida en la convocatoria.

1. Las acciones que realicen las entidades beneficiarias tendrán que cumplir con lo estipulado en estas bases reguladoras, así como las condiciones que se establezcan en la convocatoria y en las resoluciones de concesión.

2. Las entidades beneficiarias deberán cumplir las obligaciones recogidas en el artículo 14 de la Ley 38/2003, de 17 de noviembre y concordantes de su Reglamento de desarrollo, aprobado por el Real Decreto 887/2006, de 21 de julio.

3. La condición de beneficiaria de la ayuda implica que asume, frente a la entidad convocante, la totalidad de derechos y obligaciones inherentes a tal condición.

4. Las entidades beneficiarias deben aceptar la cesión de datos entre las Administraciones Públicas implicadas para dar cumplimiento a lo previsto en la normativa europea que es de aplicación y de conformidad con la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, y el artículo 8 de la Orden HFP/1030/2021, de 29 de septiembre, en su totalidad, que regula la identificación del perceptor final de fondos, cuya información deberá estar disponible conforme al artículo 10 de la Orden HFP/1031/2021, de 29 de septiembre, y todo ello como desarrollo del artículo 22.2.d) del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021.

5. Las entidades beneficiarias deberán dar publicidad de las ayudas concedidas y del órgano concedente en los contratos de servicios y laborales, así como en cualquier otro tipo de contrato relacionado con la ejecución de la operación, incluida la subcontratación, en convenios, publicaciones, ponencias, equipos, material inventariable, actividades de difusión de resultados y otras análogas, mencionando expresamente, al menos, la convocatoria y la referencia de identificación de la solicitud.

6. Las entidades beneficiarias deberán cumplir, además, con las siguientes obligaciones, europeas y nacionales, relativas a la financiación del MRR de la Unión Europea. A tal efecto, deberán atenerse a lo siguiente:

a) Se someterán a las actuaciones de control de las instituciones de la Unión, en virtud del artículo 22.2.e) del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero.

b) Recabarán, a efectos de auditoría y control del uso de fondos y en formato electrónico, las categorías armonizadas de datos contempladas en el artículo 22.2.d) del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero.

c) Serán responsables de la fiabilidad y el seguimiento de la ejecución de las actuaciones subvencionadas, de manera que pueda conocerse en todo momento el nivel de consecución de cada actuación.

d) Deberán establecer mecanismos que aseguren que las actuaciones a desarrollar por terceros contribuyen al logro de las actuaciones previstas y que dichos terceros aporten la información que, en su caso, fuera necesaria para determinar el valor de los indicadores, hitos y objetivos pertinentes del PRTR.

e) Asumirán el mantenimiento de una adecuada pista de auditoría de las actuaciones realizadas en el marco de esta subvención y la obligación de mantenimiento de la documentación soporte. El suministro de la información se realizará en los términos que establezca el Ministerio de Hacienda y Función Pública de conformidad con la normativa nacional y de la Unión Europea.

f) Tendrán la obligación de asegurar la regularidad del gasto subyacente y la adopción de medidas dirigidas a prevenir, detectar, comunicar y corregir el fraude y la corrupción, prevenir el conflicto de interés y la doble financiación.

g) Custodiarán y conservarán la documentación de la actividad financiada por el MRR de conformidad con el artículo 132 del Reglamento (UE, Euratom) 2018/1046 del Parlamento Europeo y del Consejo, de 18 de julio de 2018, sobre las normas financieras aplicables al presupuesto general de la Unión, por el que se modifican los Reglamentos (UE) n.o 1296/2013, (UE) n.o 1301/2013, (UE) n.o 1303/2013, (UE) n.o 1304/2013, (UE) n.o 1309/2013, (UE) n.o 1316/2013, (UE) n.o 223/2014 y (UE) n.o 283/2014 y la Decisión n.o 541/2014/UE y por el que se deroga el Reglamento (UE, Euratom) n.o 966/2012.

h) En la ejecución de las actuaciones subvencionadas, no perjudicarán significativamente al medio ambiente, de acuerdo con el artículo 17 del Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo de 18 de junio de 2020 relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) 2019/2088.

7. Asimismo, deben cumplir con las obligaciones de información y publicidad que las autoridades competentes establezcan relativas a la financiación del MRR y, en todo caso, con sujeción a lo establecido en el artículo 9 Orden HFP/1030/2021, de 29 de septiembre. En particular, en las medidas de información y comunicación de las actuaciones que desarrollan las inversiones (carteles informativos, placas, publicaciones impresas y electrónicas, material audiovisual, páginas web, anuncios e inserciones en prensa, certificados, etc.), se deberán incluir los siguientes logos:

a) El emblema de la Unión Europea.

b) Utilizar el logotipo oficial del PRTR, además del emblema de la Unión Europea acompañado del texto «Financiado por la Unión Europea – NextGenerationEU».

c) Se tendrán en cuenta las normas gráficas y los colores normalizados establecidos en el Anexo II del Reglamento de Ejecución (UE) n.º 821/2014 de la Comisión, de 28 de julio de 2014, por el que se establecen disposiciones de aplicación del Reglamento (UE) n° 1303/2013 del Parlamento Europeo y del Consejo en lo que se refiere a las modalidades concretas de transferencia y gestión de las contribuciones del programa, la presentación de información sobre los instrumentos financieros, las características técnicas de las medidas de información y comunicación de las operaciones, y el sistema para el registro y el almacenamiento de datos. También se puede consultar la siguiente página web: http://publications.europa.eu/code/es/es-5000100.htm y descargar distintos ejemplos del emblema en: https://europa.eu/european-union/about-eu/symbols/flag_es#download.

d) El logotipo del Ministerio de Trabajo y Economía Social.

Todos los carteles informativos y placas deberán colocarse en un lugar bien visible y de acceso al público.

8. A efectos de auditoría y control y en base a lo establecido en el artículo 22 del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero, los datos de los perceptores finales de estas ayudas serán públicos.

9. La Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas se reserva el derecho de emitir instrucciones para la correcta ejecución de las ayudas, debiendo los beneficiarios asumirlas.

1. Las entidades beneficiarias de las subvenciones reguladas en la presente orden deberán garantizar el pleno cumplimiento del principio de «no causar perjuicio significativo» (principio «do no significant harm – DNSH»), de acuerdo con lo previsto en el PRTR, en la Decisión de Ejecución del Consejo relativa a la aprobación de la evaluación del plan de recuperación y resiliencia de España (Council Implementing Decision – CID) y en el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, así como en su normativa de desarrollo, en todas las fases del diseño y ejecución de los proyectos y de manera individual para cada actuación.

2. Las solicitudes deberán acompañarse de una declaración responsable de adecuación al principio de «no causar perjuicio significativo» (principio «do no significant harm – DNSH») en el sentido establecido en el apartado 6 del artículo 2 del Reglamento (UE) 2021/241 del Parlamento europeo y del Consejo de 12 de febrero de 2021, conforme al anexo VI de esta orden, debidamente cumplimentado por las entidades solicitantes.

1. Las ayudas reguladas en esta orden financiarán, parcialmente, las actuaciones contempladas en los correspondientes programas enumerados en el artículo 1, y que de conformidad con el artículo 37 del Real Decreto-ley 36/2020, de 30 de diciembre, se integrarán dentro de los proyectos o líneas de acción previstos en el PRTR.

2. Como regla general, el MRR solo financiará gastos no recurrentes que supongan un cambio estructural y tengan un impacto duradero sobre la resiliencia económica y social, la sostenibilidad, la digitalización y la competitividad a largo plazo y el empleo.

3. De acuerdo con el artículo 31.3 de la Ley 38/2003, de 17 de noviembre, cuando el importe del gasto subvencionable supere las cuantías establecidas en la Ley 9/2017, de 8 de noviembre, para el contrato menor, el beneficiario deberá solicitar como mínimo tres ofertas de diferentes proveedores, con carácter previo a la contracción del compromiso para la obra, la prestación del servicio o la entrega del bien, salvo que por sus especiales características no exista en el mercado suficiente número de entidades que los realicen, presten o suministren, o salvo que el gasto se hubiere realizado con anterioridad a la subvención.

La elección entre las ofertas presentadas, que deberán aportarse en la justificación, o, en su caso, en la solicitud de subvención, se realizará conforme a criterios de eficiencia y economía, debiendo justificarse expresamente en una memoria la elección cuando no recaiga en la propuesta económica más ventajosa.

En el caso de que el beneficiario de la ayuda esté sometido a la legislación de contratos del sector público deberá someterse a lo dispuesto en la misma.

4. En los términos previstos en el artículo 31 de la Ley 38/2003, de 17 de noviembre, se considerarán gastos subvencionables:

a) Aquellos que, de manera indubitada, estén relacionados con la actividad objeto de la ayuda.

b) Sean necesarios para su ejecución.

c) Hayan sido contraídos durante el periodo de ejecución aprobado para cada proyecto beneficiario.

d) Sean reales y se encuentren efectivamente pagados con anterioridad a la finalización del período de justificación. Cuando se utilicen medios de pago diferido (entre otros: cheque, pagaré o letra de cambio aceptada) solo se subvencionarán aquellos importes efectivamente cargados en cuenta a través de entidad financiera con anterioridad a la finalización del plazo citado.

e) Exista constancia documental sobre su realización de modo que puedan ser verificables.

5. Los gastos deberán estar a nombre del beneficiario. En el caso de agrupaciones los gastos deberán estar a nombre de la entidad que, siendo parte de la agrupación, ejecute el gasto.

6. Todas las acciones que integren el proyecto se deben desarrollar dentro del periodo de ejecución contemplado en la correspondiente convocatoria.

7. Para que el gasto sea financiable será preciso, que el gasto declarado por las entidades beneficiarias haya sido pagado y que cumpla con los actos y disposiciones previstos en esta orden de bases, las condiciones del MRR y las restantes condiciones para la subvención del proyecto.

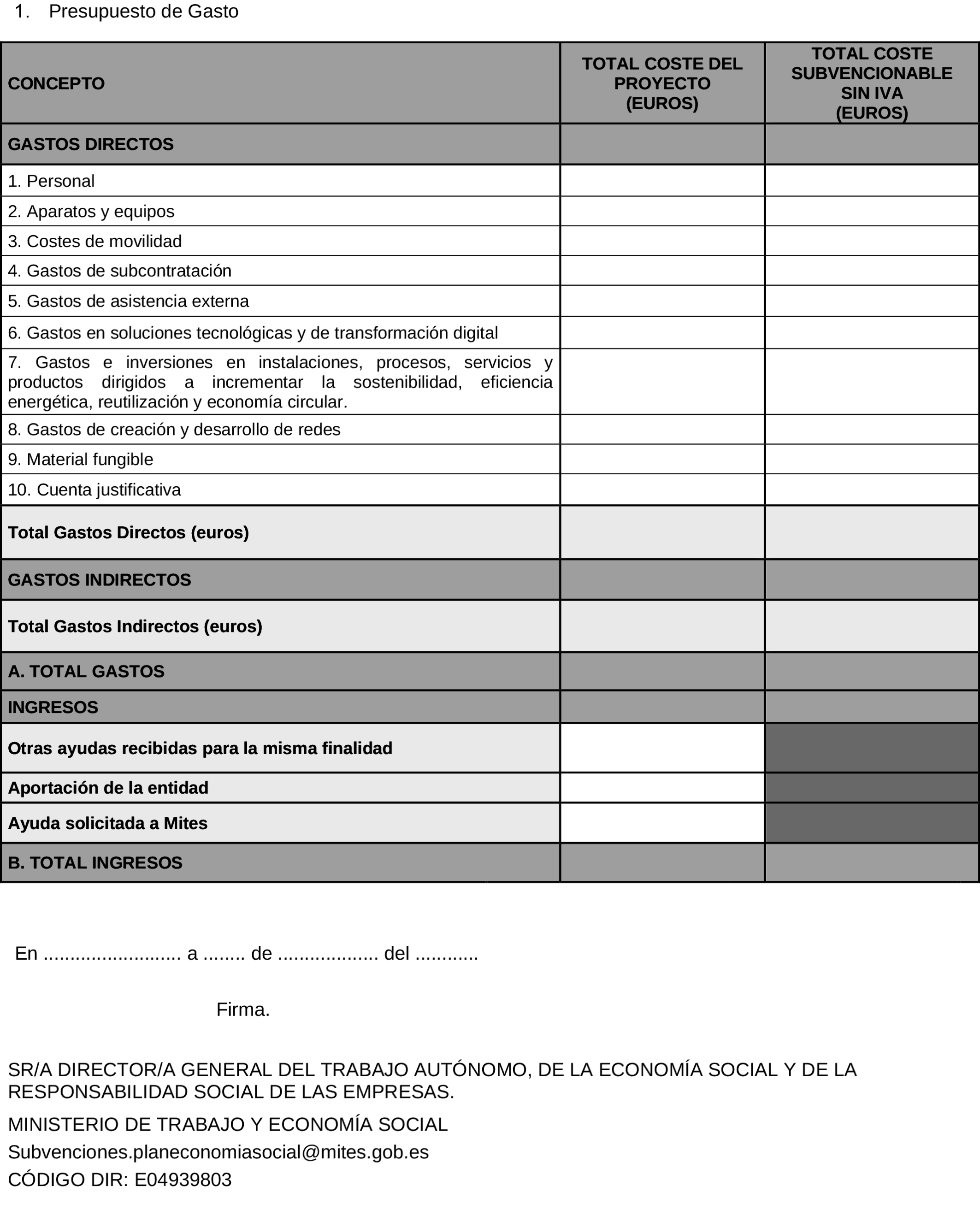

8. La financiación podrá aplicarse a los siguientes conceptos de gasto:

a) Costes directos de ejecución. Estos a su vez se subdividen en: gastos corrientes y gastos de inversión.

Son gastos corrientes:

1.º Personal:

i. Se financiarán los gastos del personal contratado por las entidades beneficiarias relacionados con la puesta en marcha y ejecución del proyecto, incluyendo la correspondiente Seguridad Social.

ii. El coste del resto del personal de la entidad, que será financiable en función del porcentaje de dedicación al proyecto.

iii. En el caso de las entidades públicas, no serán subvencionables los gastos recurrentes, de conformidad con el artículo 5 del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021 por el que se establece el Mecanismo de Recuperación y Resiliencia.

2.º Aparatos y equipos: costes de alquiler, arrendamiento financiero (leasing), reparación del equipamiento informático y otros elementos necesarios para la ejecución del proyecto.

3.º Costes de movilidad: gastos de desplazamiento, alojamiento y manutención o seguros. Los gastos de desplazamiento, alojamiento y manutención y otros gastos asociados, como los seguros serán admisibles siempre que sean necesarios para la ejecución de la actividad, se identifique la misma y la persona que ha incurrido en el gasto. El importe máximo financiable aplicado a los gastos de desplazamiento será el exceptuado de gravamen según el Reglamento del IRPF (Real Decreto 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas).

Salvo excepciones justificadas, la elegibilidad del resto de gastos de manutención y estancia tendrá como límite máximo las cuantías establecidas para el grupo 2 por el Real Decreto 462/2002, de 24 de mayo, sobre indemnizaciones por razón de servicio.

4.º Gastos de subcontratación. La subcontratación estará sujeta a las características establecidas en el artículo 12.

5.º Gastos de asistencias externas, como análisis, asistencias técnicas, elaboración de protocolos, informes previos, convenios o similares, siempre que la entidad beneficiaria no los pueda realizar por sí misma.

6.º Gastos de material fungible: aquellos materiales adquiridos que se agotan con su uso y cuyo periodo de vida útil no superen el de la ejecución del proyecto.

7.º Gasto derivado de la revisión de cuenta justificativa por la auditoría, hasta un límite de un 5 % del presupuesto inicial.

8.º Gastos de creación y desarrollo de redes de entidades de la Economía Social y otros agentes clave para la ejecución de actividades conjuntas. Se considerarán subvencionables los siguientes gastos:

i. Gastos dirigidos a la preparación, creación de estructuras e implementación de actividades conjuntas.

ii. Gastos de diseño de imagen común.

iii. Gastos de fomento de la intercooperación.

Son gastos de inversión:

1.º Aparatos y equipos: costes de adquisición y su amortización de activos materiales, como equipamiento informático y otros elementos necesarios para la ejecución del proyecto.

i. El coste de amortización de los bienes inventariables se sujetará a las reglas establecidas en el artículo 31.6 de la Ley 38/2003, de 17 de noviembre.

ii. A los bienes inventariables adquiridos les será de aplicación lo establecido en los apartados 4 y 5 del artículo 31 de la Ley 38/2003, de 17 de noviembre. El periodo durante el cual el beneficiario debe destinar los bienes adquiridos al fin concreto de la ayuda será de cinco años para los bienes inscribibles en registro público y de dos años para bienes no inscribibles en dicho registro.

2.º Gastos en soluciones tecnológicas y de trasformación digital. Se considerarán subvencionables:

i. Gastos relacionados con el diseño, desarrollo y puesta en marcha de plataformas cooperativas digitales, cuya propiedad y control sea de las entidades beneficiarias.

ii. Gastos relacionados con soluciones tecnológicas que mejoren la eficiencia en los procesos y en los servicios.

iii. Gastos para la instauración de procesos con base tecnológica que contribuyan a la innovación de procesos, servicios y productos.

iv. Gastos relacionados con la creación de sistemas de comunicación y difusión electrónicos.

3.º Gastos e inversiones en instalaciones, procesos, servicios y productos dirigidos a incrementar la sostenibilidad, la eficiencia energética, la reutilización y la economía circular.

b) Son costes indirectos, entendidos como gastos generales asignados a la actuación, pero que por su naturaleza no puedan imputarse de forma directa. Los costes indirectos supondrán un máximo del 15 % de los gastos directos de la actuación, sin necesidad de aportar justificaciones de gasto, conforme a lo establecido en el artículo 83.3 del Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre.

9. Con carácter general, no se subvencionará el mantenimiento o cualquier otro gasto relacionado con el funcionamiento de la solución tecnológica tras su implementación.

10. No serán subvencionables aquellos proyectos que no respeten plenamente las normas y prioridades de la Unión Europea en materia climática y medioambiental y el principio de «no causar un perjuicio significativo» (principio «do no significant harm – DNSH»), en el sentido del artículo 17 del Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo de 18 de junio de 2020. El cumplimiento se garantizará por las entidades beneficiarias.

11. Tampoco serán subvencionables los gastos que a continuación se relacionan:

a) Los intereses deudores y los demás gastos financieros.

b) Intereses de demora, recargos, multas y sanciones económicas y gasto incurrido por litigios y disputas legales.

c) En la adquisición de bienes y servicios mediante contratos públicos:

1.º Los descuentos efectuados.

2.º Los pagos efectuados por el contratista a la Administración en concepto de control de calidad o cualesquiera otros conceptos que supongan ingresos o descuentos que se deriven de la ejecución del contrato.

d) Las compras de terrenos o las reestructuraciones de pasivo o refinanciaciones, circulante y otros impuestos o tasas que sean susceptibles de recuperación o compensación. Así mismo, no serán subvencionables los gastos bancarios de cualquier tipo de operación, así como aquellos que generen auto facturación.

e) Los gastos no debidamente justificados.

f) Aquellos que:

1.º Se declaren no subvencionables por parte de la Autoridad Responsable del MRR o por el órgano concedente de la subvención.

2.º Se hubieran ejecutado fuera del periodo de ejecución de la actividad al que se refiere el artículo 47.

1. Se entiende que un beneficiario subcontrata cuando concierta con terceros la ejecución total o parcial de la actividad que constituye el objeto de la subvención. Queda fuera de este concepto la contratación de aquellos gastos en que tenga que incurrir el beneficiario para la realización por sí mismo de la actividad subvencionada.

2. Con carácter excepcional, atendiendo a la naturaleza de los gastos el beneficiario podrá subcontratar, total o parcialmente, siempre y cuando no exceda del 50 % del importe de la actividad subvencionada. Preferentemente, la subcontratación ha de realizarse con entidades del tejido productivo de la Economía Social.

3. Podrán subcontratarse las actuaciones objeto de la ayuda respetando los requisitos y prohibiciones establecidos en el artículo 29 de la Ley 38/2003, de 17 de noviembre, y en el artículo 68 de su Reglamento de desarrollo.

4. Los subcontratistas quedarán obligados solo ante la entidad beneficiaria, que asumirá la total responsabilidad de la ejecución de la actividad subvencionada frente a la Administración.

5. La entidad beneficiaria deberá, en todo caso, informar por escrito sobre los subcontratistas al órgano concedente de la subvención, así como facilitar las declaraciones de ausencia de conflicto de intereses (DACI) de sus contratas y/o subcontratas.

1. Las ayudas podrán financiar hasta el 50 % de los costes subvencionables en el caso de las PYMEs y hasta el 15 % de los costes subvencionables en el de las grandes empresas, del importe total del proyecto presentado, según delimita el artículo 29 del Reglamento (UE) n° 651/2014 de la Comisión, de 17 de junio de 2014.

2. Las ayudas a grandes empresas están condicionadas a su colaboración efectiva con PYMEs, cuya actividad sea objeto de la ayuda, siempre y cuando las PYMEs con las que colaboren asuman un mínimo del 30 % del total de los costes subvencionables.

La intensidad de la ayuda deberá computarse a nivel de cada entidad beneficiaria, sin perjuicio de que forme parte de una agrupación.

La cuantía de la ayuda asociada a cada proyecto no podrá superar por empresa y por proyecto lo estipulado en el artículo 4.1.m) del Reglamento (UE) n° 651/2014 de la Comisión, de 17 de junio de 2014, atendiendo al cumplimiento de los objetivos del Componente 23 y de la Inversión 6.

El importe de la subvención otorgada, después de aplicados los porcentajes previstos en el párrafo primero del presente artículo, no podrá ser inferior a 50.000 € ni superior a 3.500.000 €.

Estas cuantías podrán verse modificadas en la convocatoria correspondiente.

La concesión de las ayudas queda condicionada a la existencia de crédito adecuado y suficiente en la aprobación por parte de las Cortes Generales en los Presupuestos Generales del Estado.

Están permitidos los ajustes entre las aplicaciones presupuestarias de esta orden de bases y en la convocatoria correspondiente.

La ayuda concedida en el marco de este procedimiento es incompatible, durante su período de ejecución, con cualquier otra ayuda pública de ámbito europeo, estatal o autonómico, con idénticos objetivos y finalidad.

No será preciso constituir ninguna garantía por parte de las entidades beneficiarias.

1. Las comunicaciones de todas las actuaciones, que se realicen por los órganos competentes en el procedimiento de concesión de las subvenciones reguladas en esta orden, en el desarrollo de su ejecución, en su justificación y en los informes de ejecución y en los eventuales procedimientos de reintegro que se puedan iniciar, se llevarán a cabo a través de medios electrónicos.

2. La utilización de los medios electrónicos establecidos será obligatoria también para la presentación de solicitudes, documentación y comunicaciones por las entidades beneficiarias, que deberán seguir los requisitos de presentación que se determinen, y, en su caso, por el órgano concedente en la resolución para cada una de las fases del procedimiento de gestión, seguimiento y justificación.

1. El procedimiento de concesión de las ayudas será el de concurrencia competitiva, previsto en el artículo 22 de la Ley 38/2003, de 17 de noviembre, conforme a los principios de publicidad, transparencia, objetividad, igualdad y no discriminación, eficacia en el cumplimiento de los objetivos y eficiencia en la asignación y utilización de los recursos públicos que señala el artículo 8.3 de dicha ley.

2. El procedimiento de concesión se atendrá a lo establecido en la Ley 38/2003, de 17 de noviembre y en su Reglamento de desarrollo, con las características que establecen estas bases reguladoras.

3. El procedimiento se iniciará de oficio mediante la correspondiente convocatoria, efectuada por el órgano competente, cuyo texto completo deberá publicarse en la Base de Datos Nacional de Subvenciones y un extracto del mismo en el «Boletín Oficial del Estado».

1. El órgano competente para la iniciación del procedimiento será el Ministerio de Trabajo y Economía Social.

2. La ordenación e instrucción del procedimiento corresponderá a la Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas.

3. Corresponde la resolución del procedimiento de concesión a la persona titular del Ministerio de Trabajo y Economía Social.

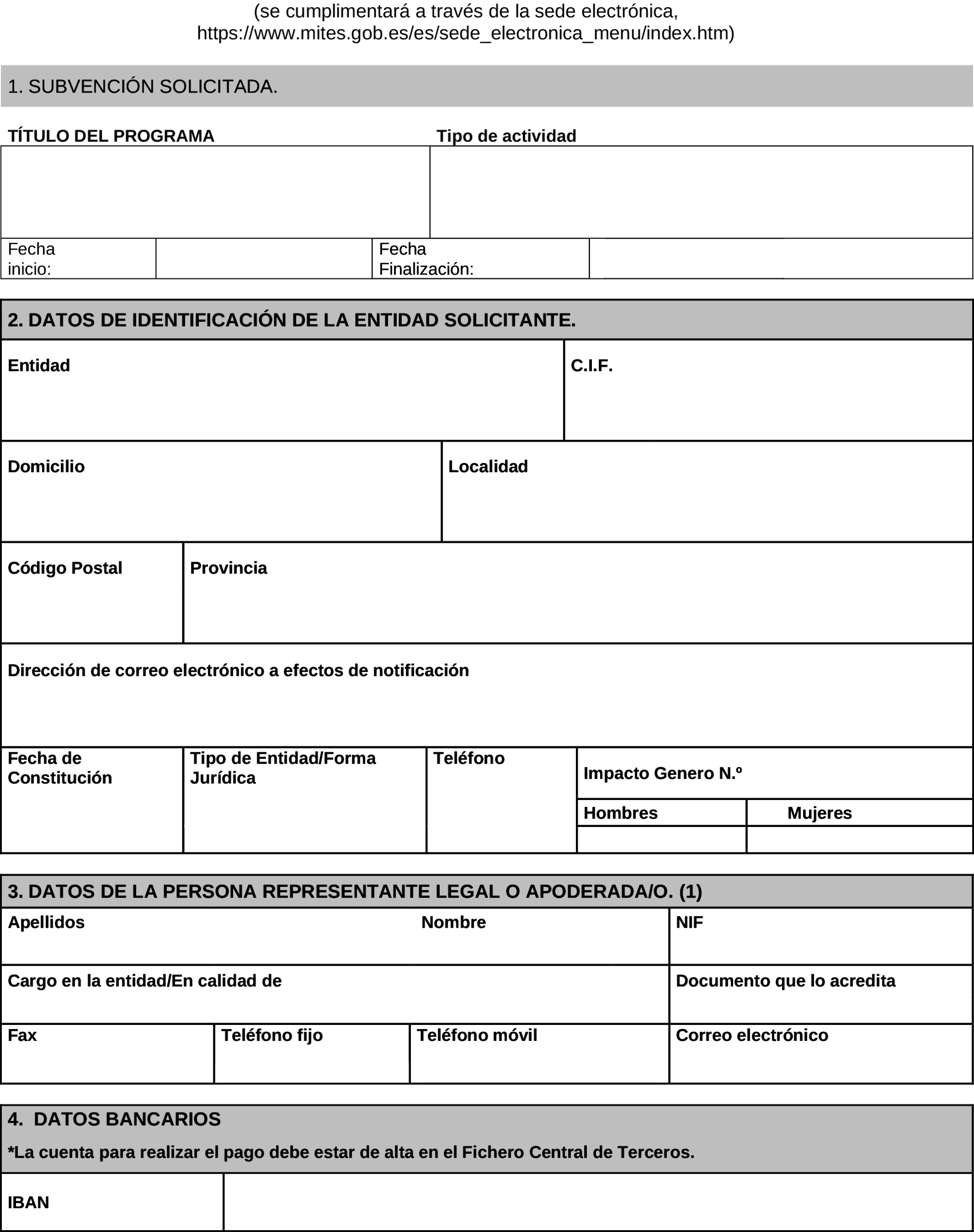

1. Las solicitudes se presentarán mediante el formulario electrónico correspondiente, disponible en la sede electrónica del órgano convocante (https://www.mites.gob.es/es/sede_electronica_menu/index.htm/), junto con la documentación que se especifique en la convocatoria como parte integrante de la solicitud. La presentación efectiva de las solicitudes se completará mediante firma electrónica avanzada a través del registro electrónico del órgano convocante o del registro del organismo que establezca la convocatoria. Las personas jurídicas y, en su caso, las personas designadas como representantes de cada agrupación, debidamente acreditadas de acuerdo con el artículo 5.3 de la Ley 39/2015, de 1 de octubre, deberán contar con la firma electrónica basada en un certificado cualificado de firma electrónica del representante legal de la entidad solicitante.

2. Se considerarán efectivamente presentadas aquellas solicitudes firmadas y registradas dentro de plazo, que incluyan, tanto el formulario, como el resto de información y documentos determinados en la convocatoria como parte integrante de la solicitud. No se podrá requerir a los interesados la presentación de documentos no exigidos en la normativa aplicable, que ya obren en poder de la Administración o que hayan sido elaborados por ésta.

3. La solicitud deberá expresar el consentimiento u oposición para que el órgano instructor pueda comprobar o recabar de otros órganos, administraciones o proveedores de información, por medios electrónicos, la información sobre el cumplimiento de las obligaciones tributarias y con la Seguridad Social, según lo dispuesto en el artículo 22.4 del Reglamento de desarrollo de la Ley 38/2003, de 17 de noviembre, o sobre otras circunstancias de los solicitantes o de las solicitudes que, de acuerdo con la convocatoria y la normativa aplicable, sean pertinentes para la instrucción del procedimiento. En caso de oposición, el solicitante deberá aportar los certificados o pruebas que al efecto le exija la convocatoria.

4. Si la solicitud, con el contenido al que se refiere el apartado 2 de este artículo, no reuniera los requisitos establecidos en la convocatoria, el órgano instructor requerirá al interesado para que, en el plazo de diez días hábiles, subsane la falta o acompañe los documentos preceptivos, con advertencia de que si no lo hiciese, se le tendrá por desistido de la solicitud, de acuerdo con lo previsto en el artículo 68 de la Ley 39/2015, de 1 de octubre, y en el artículo 23.5 de la Ley 38/2003, de 17 de noviembre.

5. El plazo de presentación de solicitudes será como máximo de un mes contado desde el día siguiente al de la publicación del extracto de la orden de convocatoria en el «Boletín Oficial del Estado».

6. En todo caso, deberá presentarse una solicitud individualizada para cada programa objeto de subvención.

7. Las solicitudes presentadas fuera del plazo establecido darán lugar a su inadmisión.

1. La documentación, junto con la solicitud, irán dirigidas a la Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas y se presentarán mediante el formulario electrónico correspondiente.

2. Cada solicitud deberá acompañarse de la siguiente documentación:

a) Formulario de solicitud de subvención: fichero firmado electrónicamente y cumplimentado necesariamente con los medios electrónicos disponibles en el portal de ayudas del Ministerio Trabajo y Economía Social que se ajustará al modelo establecido en el anexo I.

b) Acreditación de la personalidad jurídica de las entidades solicitantes, mediante estatutos, escrituras de constitución o inscripción en el registro administrativo correspondiente.

c) Documento que acredite la representación suficiente de la persona física, que actúe en nombre de la entidad solicitante, en la forma legalmente exigible.

d) Memoria explicativa del proyecto, firmada electrónicamente, que se ajustará al modelo establecido en el anexo II.

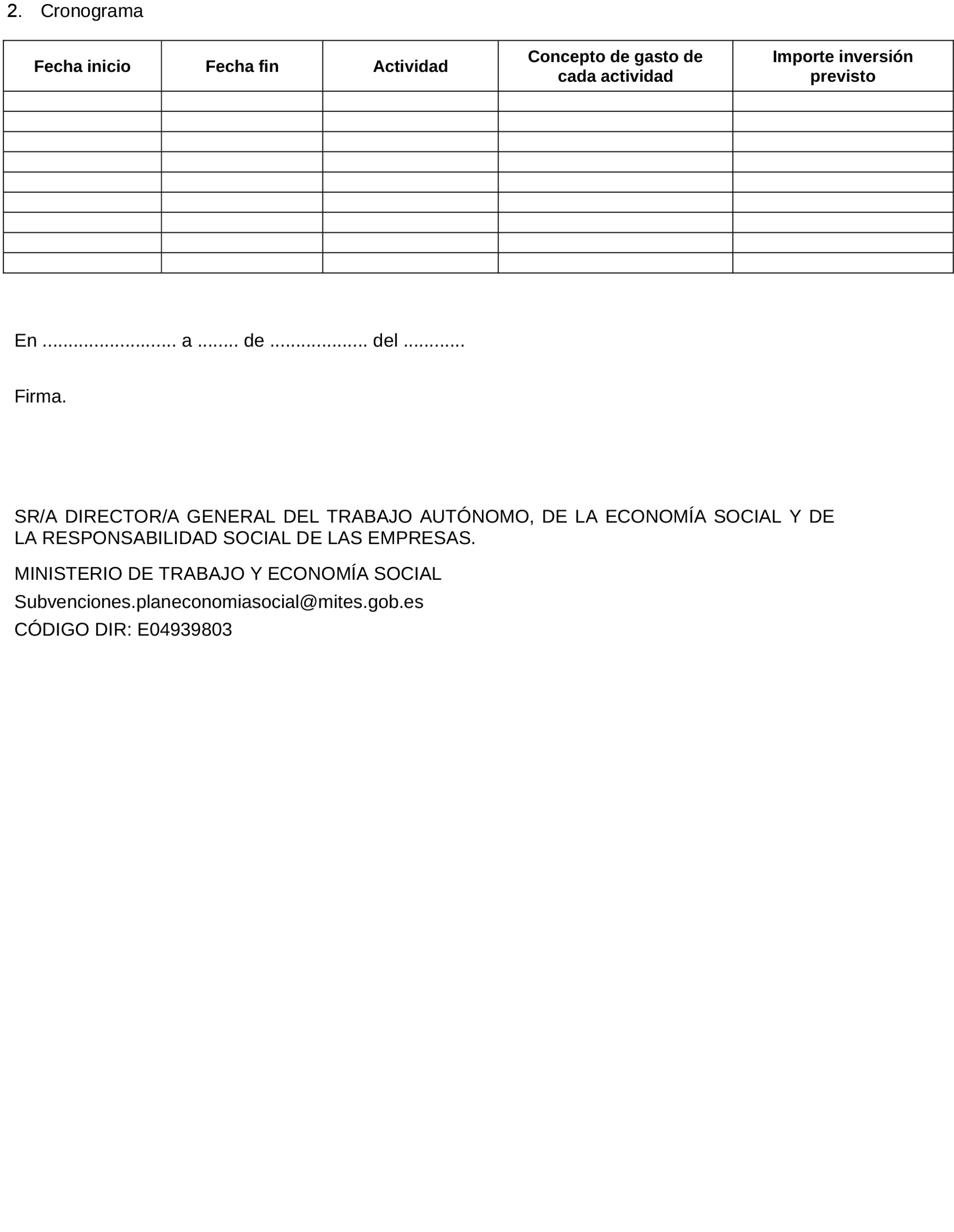

e) Presupuesto y Cronograma establecidos en el anexo III, que se aportará en formato PDF firmado electrónicamente y en formato Excel que se encontrará disponible en la sede electrónica en el apartado espacio información.

f) En el supuesto de agrupaciones, documento privado que refleje el acuerdo de colaboración para la realización conjunta de la actividad subvencionada, que deberá incluir al menos, el contenido mínimo del modelo de agrupación establecido en el anexo VIII.

g) Acreditación del cumplimiento de las obligaciones tributarias y frente a la Seguridad Social, con arreglo a lo dispuesto en el artículo 22 del Reglamento de la Ley 38/2003, de 17 de noviembre, salvo que el solicitante autorice a que el órgano concedente obtenga de forma directa dicha acreditación a través de certificados electrónicos.

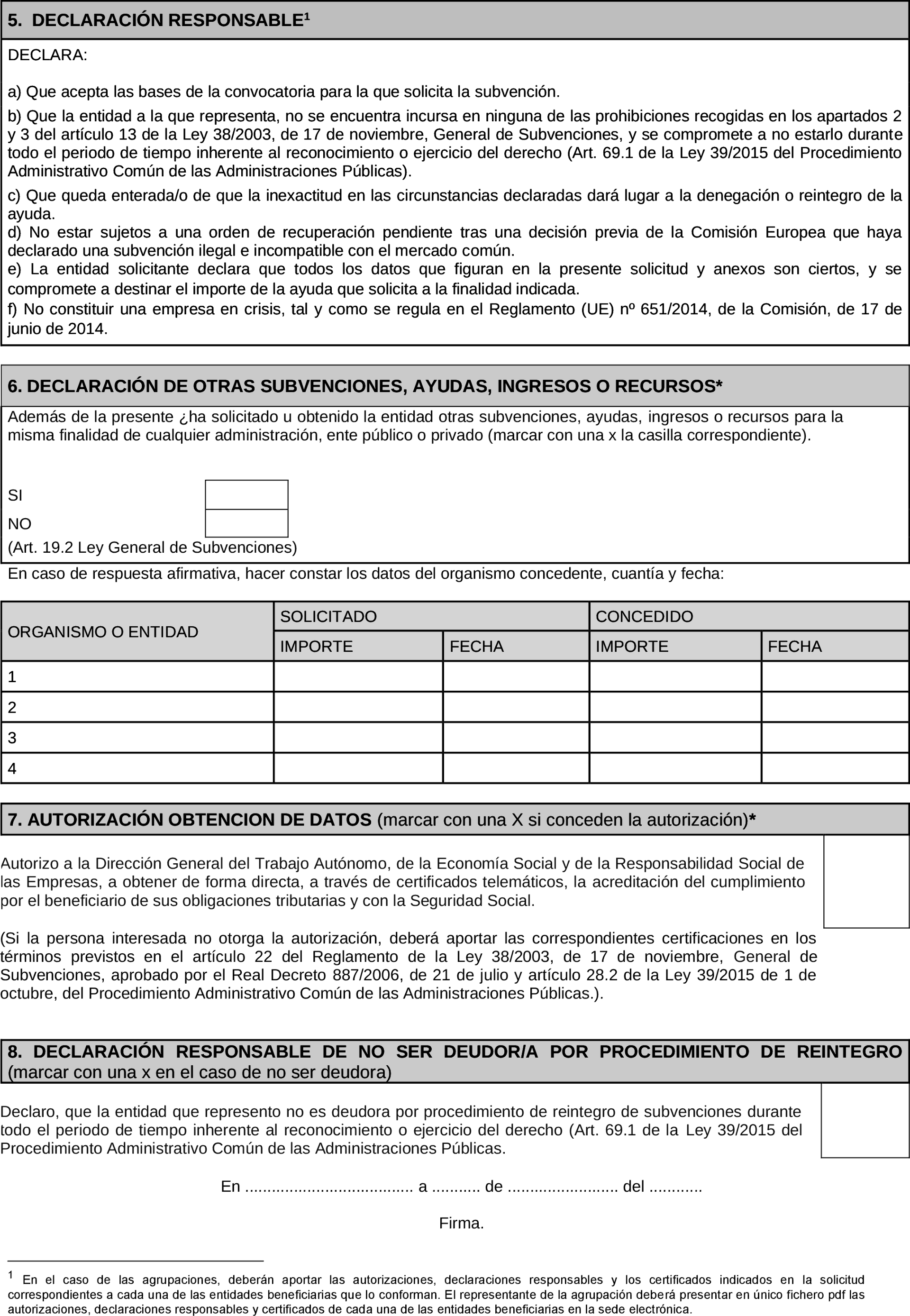

h) De acuerdo con lo establecido en el artículo 33 del Reglamento de desarrollo de la Ley 38/2003, de 17 de noviembre, la entidad solicitante deberá aportar declaración responsable expresa de no haber recibido subvenciones concurrentes o, en su caso, la relación exhaustiva de otras subvenciones, ayudas, ingresos o recursos públicos o privados que pudieran afectar a la compatibilidad para las mismas actuaciones objeto de ayuda, indicando su objeto y cuantía. Esta declaración responsable expresa se llevará a cabo en el momento de presentar la solicitud, en virtud del anexo I, y en cualquier momento ulterior en que se dé la mencionada concurrencia.

i) Declaración responsable de no tener deudas por reintegro de ayudas, préstamos o anticipos con la Administración, ni estar sujeta a una orden de recuperación pendiente tras una Decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado común.

j) Declaración responsable de no estar incurso en ninguna de las prohibiciones a las que se refiere el artículo 13.2 de la Ley 38/2003, de 17 de noviembre, en cumplimiento de lo establecido en los artículos 26 y 27 del Reglamento de la Ley 38/2003, de 17 de noviembre.

k) Declaración de no causar perjuicio significativo a los seis objetivos medioambientales, de acuerdo con el artículo 17 del Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, incluida en el anexo VI y a lo establecido en el artículo 5 y anexos II B.4 y III B de la Orden HFP/1030/2021, de 29 de septiembre.

l) Datos de la cuenta bancaria única de la entidad beneficiaria de la ayuda. Se creará a los efectos del cobro de la ayuda asociada a la convocatoria una cuenta bancaria específica.

m) Cumplimentación de una DACI, establecido en el anexo IV.

n) Declaración de cesión y tratamiento de datos en relación con la ejecución de actuaciones del PRTR establecido en el anexo V.

o) Declaración responsable relativa al compromiso de cumplimiento de los principios transversales establecidos en el PRTR establecido en el anexo VI.

p) Otras declaraciones responsables cuyos modelos sean aprobados por las autoridades competentes conforme a la normativa nacional y europea, dando cumplimiento a las obligaciones exigibles en el marco del PRTR.

q) Aquellas entidades beneficiarias que desarrollen actividades económicas, de acuerdo con el artículo 8 de la Orden HFP/1030/2021, de 29 de septiembre, acreditarán la inscripción en el Censo de empresarios, profesionales y retenedores de la Agencia Estatal de Administración Tributaria o en el censo equivalente de la Administración Tributaria Foral, que debe reflejar la actividad económica efectivamente desarrollada a la fecha de solicitud de la ayuda.

3. En el caso de las agrupaciones, deberán aportar las autorizaciones, declaraciones responsables y los certificados indicados en el párrafo anterior correspondientes a cada una de las entidades beneficiarias que lo conforman. El representante de la agrupación deberá presentar en un único fichero PDF las autorizaciones, declaraciones responsables y certificados de cada una de las entidades beneficiarias en la sede electrónica y que se encontrará disponible en la sede electrónica, en el apartado información previa. Como excepción, en el caso de las declaraciones establecidas en los apartados m), n) y o), las agrupaciones podrán presentar una única declaración, que este firmada electrónicamente por todas las entidades beneficiarias que conforman la agrupación.

4. Las agrupaciones deberán aportar el presupuesto y cronograma establecido en el anexo III de la totalidad del proyecto, junto con un presupuesto cumplimentado por cada entidad integrante de la agrupación, que se aportarán en formato PDF firmado electrónicamente y en formato Excel siguiendo, en todo caso, el mismo formato del anexo III. Esta documentación se encontrará disponible en la sede electrónica, en el apartado espacio información.

1. Se establecerá un orden de prelación de los proyectos ordenados de mayor a menor, que se determinará en función de la suma de los puntos obtenidos en cada uno de los criterios que se establecen en este artículo.

2. La evaluación se realizará exclusivamente sobre la información aportada por el solicitante en la fase de admisión de solicitudes.

3. La evaluación se realizará basándose en los criterios que se especifican en este artículo. Los criterios de evaluación son los siguientes:

a) Coherencia interna y calidad del proyecto. Se valorará la adecuación de la propuesta a los objetivos de la convocatoria, con un máximo de 40 puntos, distribuidos de la siguiente manera:

1.º Calidad y coherencia del plan de trabajo, hasta 10 puntos.

2.º Coherencia y adecuación de la propuesta a: los medios, recursos, presupuesto y calendario asignados, hasta 10 puntos.

3.º Complementariedad y participación de agentes clave del territorio, hasta 5 puntos.

4.º Grado de innovación de la propuesta en sus contenidos, metodologías, impacto esperado, participación territorial y capacidad de transferencia, hasta 10 puntos.

5.º Difusión y comunicación del proyecto, hasta 5 puntos.

b) Contribución a la igualdad de oportunidades y de género. Se valorará con un máximo de 20 puntos, con la siguiente distribución:

1.º La contribución al fomento de la igualdad entre hombres y mujeres tanto a través de las actuaciones del proyecto como la aplicación del enfoque de género en todas sus fases, desde el diseño hasta el seguimiento y evaluación. También se valorarán las actuaciones específicas de mejora de la conciliación, y la reducción o eliminación tanto de estereotipos como de la segregación laboral, hasta 10 puntos.

2.º La contribución a la igualdad de oportunidades y no discriminación y cómo se tiene en cuenta la situación de las personas con discapacidad, hasta 10 puntos.

c) Adecuación a los objetivos generales del PRTR. Se valorará la contribución del proyecto a la transición verde, a la transformación digital y a la forma de abordar en la propuesta el reto demográfico, con un máximo de 15 puntos distribuidos de la siguiente manera:

1.º En la transición ecológica se tendrán en cuenta los enfoques innovadores asociados a cuestiones como el impulso de energías renovables, la economía circular, la conservación de la biodiversidad, o la regeneración urbana, hasta 5 puntos.

2.º Sobre la transformación digital, se valorará la inclusión en la propuesta de contenidos referidos a la digitalización de las organizaciones y de sus actuaciones a través del uso de big data, inteligencia artificial, o el uso de plataformas digitales, que posibiliten cambios innovadores que redunden en una mejora de la calidad de los productos y servicios, hasta 5 puntos.

3.º En cuanto a la cohesión social y territorial, se valorarán especialmente los nuevos enfoques para fijar la población en el territorio, a través de la generación de actividades y creación de servicios que mejoren la calidad de vida de las personas que viven en zonas en riesgo de despoblación, especialmente personas mayores o dependientes, mediante la generación de actividad económica por parte de personas jóvenes, hasta 5 puntos.

d) Sistema de seguimiento y evaluación. Se valorará con un máximo de 15 puntos la existencia de un plan coherente para el seguimiento y evaluación de las actuaciones, teniendo en cuenta las siguientes cuestiones:

1.º La recogida y tratamiento de los datos, hasta 5 puntos.

2.º El establecimiento de indicadores de ejecución y resultados, hasta 5 puntos.

3.º El plan de seguimiento y evaluación, hasta 5 puntos.

e) Adecuación a planes y marcos estratégicos. Se valorará la adecuación y coherencia de la propuesta a los planes y marcos estratégicos, con un máximo de 10 puntos:

1.º La adecuación a los planes de ámbito local, regional, nacional o europeo relacionados con la Economía Social, hasta 5 puntos.

2.º La contribución a los Objetivos de Desarrollo Sostenible, y en general a otros marcos estratégicos relacionados con la sostenibilidad social, económica y medioambiental, hasta 5 puntos.

4. La Comisión de Valoración evaluará la totalidad de los proyectos. La concesión de las ayudas se adjudicará por orden decreciente de puntuación, hasta que se agote el presupuesto disponible.