Agencia Estatal Boletín Oficial del Estado

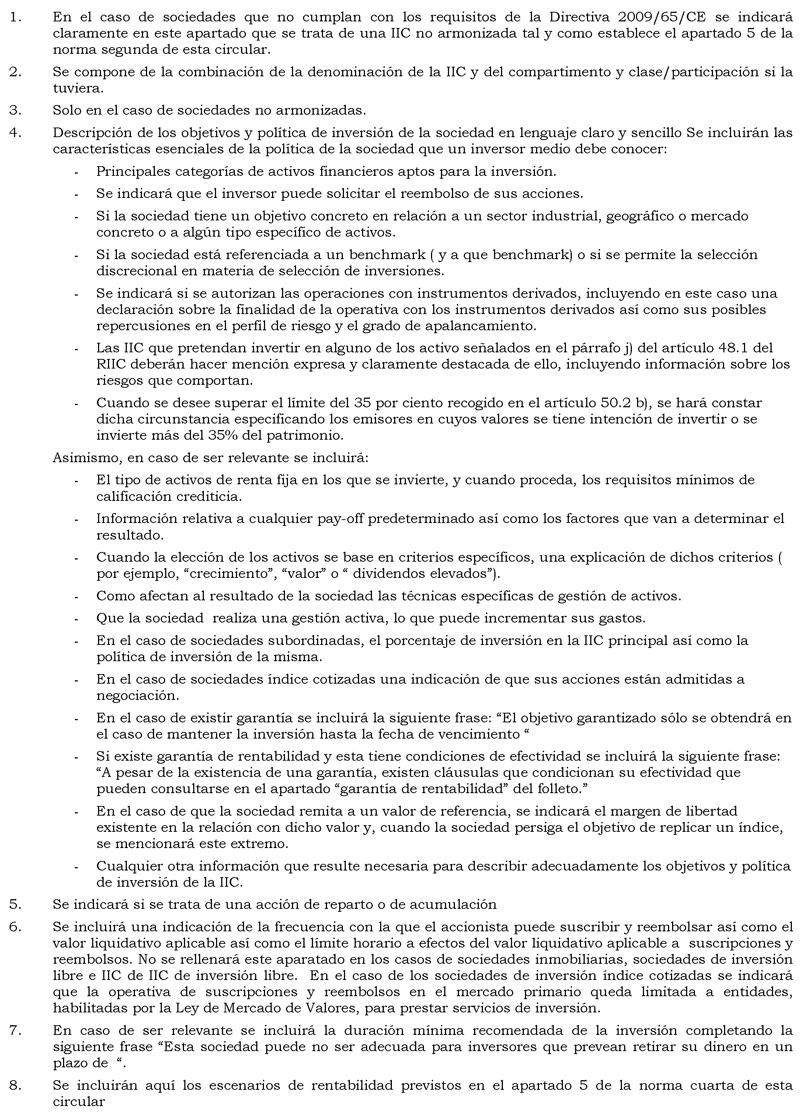

La nueva normativa europea incluye como una de sus principales novedades el documento con los datos fundamentales para el inversor, en sustitución del anterior folleto simplificado, logrando así la armonización a nivel europeo del documento que recoge aquellos datos fundamentales de las UCITS que un inversor necesita conocer para poder adoptar una decisión fundada sobre su inversión, presentado en un formato corto, conciso y claro. Este documento figura recogido en la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios (OICVM), que entró en vigor el 1 de julio de 2011. Por otra parte, tanto la forma como el contenido del documento con los datos fundamentales para el inversor aparecen detallados en el Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio de 2010, por el que se establecen disposiciones de aplicación de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo en lo que atañe a los datos fundamentales para el inversor y a las condiciones que deben cumplirse al facilitarse esos datos o el folleto en un soporte duradero distinto del papel o a través de un sitio web.

Al objeto de adaptar nuestra normativa a la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, se ha modificado tanto el contenido de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva (LIIC), por medio de la Ley 31/2011, de 4 de octubre, por la que se modifica la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, así como el Real Decreto 1082/2012, de 13 de julio, por el que se aprueba el Reglamento de desarrollo de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva (RIIC), culminándose el proceso de transposición de la citada Directiva a la normativa española de IIC. En línea con estas modificaciones legislativas y con las derivadas de la regulación europea, así como con las diversas recomendaciones de CESR (actualmente ESMA, «European Securities and Markets Authority»), resulta necesario revisar la Circular 3/2006, de 26 de octubre, de la Comisión Nacional del Mercado de Valores, sobre folletos explicativos de las Instituciones de Inversión Colectiva, al objeto de adecuar su contenido.

Con el fin de facilitar a los inversores la comparativa entre productos similares, evitando a su vez la asimetría en la información proporcionada, y por razones de homogeneidad y transparencia, se ha hecho extensiva la exigencia del documento con los datos fundamentales para el inversor a las IIC que no tengan la consideración de UCITS (IIC no armonizadas), pues no parece razonable la convivencia de dos documentos de comercialización distintos para las IIC en función de que sean o no UCITS, a pesar de que la citada Directiva solo resulta de aplicación a las IIC armonizadas. No obstante, dado que el documento con los datos fundamentales para el inversor conforme se regula en el Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio de 2010, es un documento ideado para las UCITS, es decir IIC financieras que cumplan con la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, a las que resulta de aplicación directa, al extender la exigencia de este documento a la totalidad de las IIC resulta necesario establecer, para cierto tipo de IIC no armonizadas (en particular, IIC inmobiliarias y de inversión libre), determinadas excepciones así como realizar ciertos ajustes respecto del contenido y forma de dicho documento según lo previsto en el citado Reglamento, con el fin de adecuarlo a las características propias de este tipo de IIC. A tal efecto, se habilita expresamente a la CNMV para establecer, respecto a las IIC no armonizadas y en aquellos casos en que resulte necesario en función de la clase, tipo o categoría a la que pertenezca la IIC, ciertas especialidades respecto de lo previsto en el Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio de 2010.

Por tanto, esta Circular persigue un triple objetivo: en primer lugar, regular el documento con los datos fundamentales para el inversor, estableciendo aquellas especialidades que resulten necesarias para las IIC inmobiliarias y las de inversión libre; por otra parte, establecer los modelos del documento con los datos fundamentales para el inversor y del folleto de las IIC; finalmente, adecuar el contenido de la Circular a las recientes modificaciones legislativas relativas, entre otras, a los nuevos supuestos que otorgan derecho de separación a los partícipes. Asimismo, al objeto de evitar la dispersión normativa, se ha revisado y actualizado la lista de los elementos esenciales de las IIC recogida en el cuerpo de la Circular.

Respecto a la estructura, en general se ha mantenido la de la Circular 3/2006, de 26 de octubre, adaptando su contenido a las modificaciones legislativas descritas e incluyendo nuevas normas en relación con el documento con los datos fundamentales para el inversor. No obstante, cabe señalar como excepción que la información contenida en la anterior norma segunda pasa a quedar recogida en cuatro normas separadas (segunda a quinta). Así, en esta Circular, la norma segunda describe brevemente aquellos documentos informativos de las IIC de los recogidos en el artículo 17.1 de la Ley 35/2003, de 4 de noviembre, que figuran incluidos en el ámbito de la Circular, así como sus distintas formas de presentación y modelos, recogiendo aquellas disposiciones comunes que afectan a ambos documentos. Por su parte, las normas tercera y cuarta detallan la forma y contenido del folleto y del documento con los datos fundamentales para el inversor, respectivamente, mientras que la norma quinta describe las especialidades relativas al documento con los datos fundamentales para el inversor de las IIC de carácter no financiero, IIC de inversión libre e IIC de IIC de inversión libre referentes, entre otras, a su extensión máxima o a la determinación del perfil de riesgo de estas IIC.

Los principios relativos al diseño y al lenguaje del documento con los datos fundamentales para el inversor detallados en la norma cuarta de la Circular están extraídos de un desarrollo de Nivel 3 (CESR 10-1320). Por otra parte, se han incluido en la Circular dos nuevas normas en línea con otro desarrollo de Nivel 3 (ESMA/2012/832): la norma undécima, que recoge las especialidades relativas al folleto y al documento con los datos fundamentales para el inversor de las IIC cuyo objeto sea desarrollar una política de inversión que replique o reproduzca, o que tome como referencia, un determinado índice bursátil o de renta fija que cumpla con los requisitos descritos en la letra d) del apartado 2 del artículo 50 del Real Decreto 1082/2012, de 13 de julio, así como de los fondos de inversión cotizados y de las SICAV índice cotizadas, y la norma duodécima, que describe otros contenidos del folleto referentes a técnicas de gestión eficiente de la cartera e instrumentos financieros derivados, así como gestión de las garantías en relación con esta operativa.

Adicionalmente, resulta procedente modificar determinadas circulares de la Comisión Nacional del Mercado de Valores, en particular, la Circular 4/2008, de 11 de septiembre, sobre el contenido de los informes trimestrales, semestral y anual de instituciones de inversión colectiva y del estado de posición, la Circular 6/2010, de 21 de diciembre, sobre operaciones con instrumentos derivados de las instituciones de inversión colectiva, la Circular 6/2008, de 26 de noviembre, sobre la determinación del valor liquidativo y aspectos operativos de las instituciones de inversión colectiva, para adecuarlas a lo previsto en las recomendaciones de ESMA sobre fondos cotizados (ETF) y otras cuestiones referentes a los OICVM, así como la Circular 5/2007, de 27 de diciembre, sobre hechos relevantes de las instituciones de inversión colectiva.

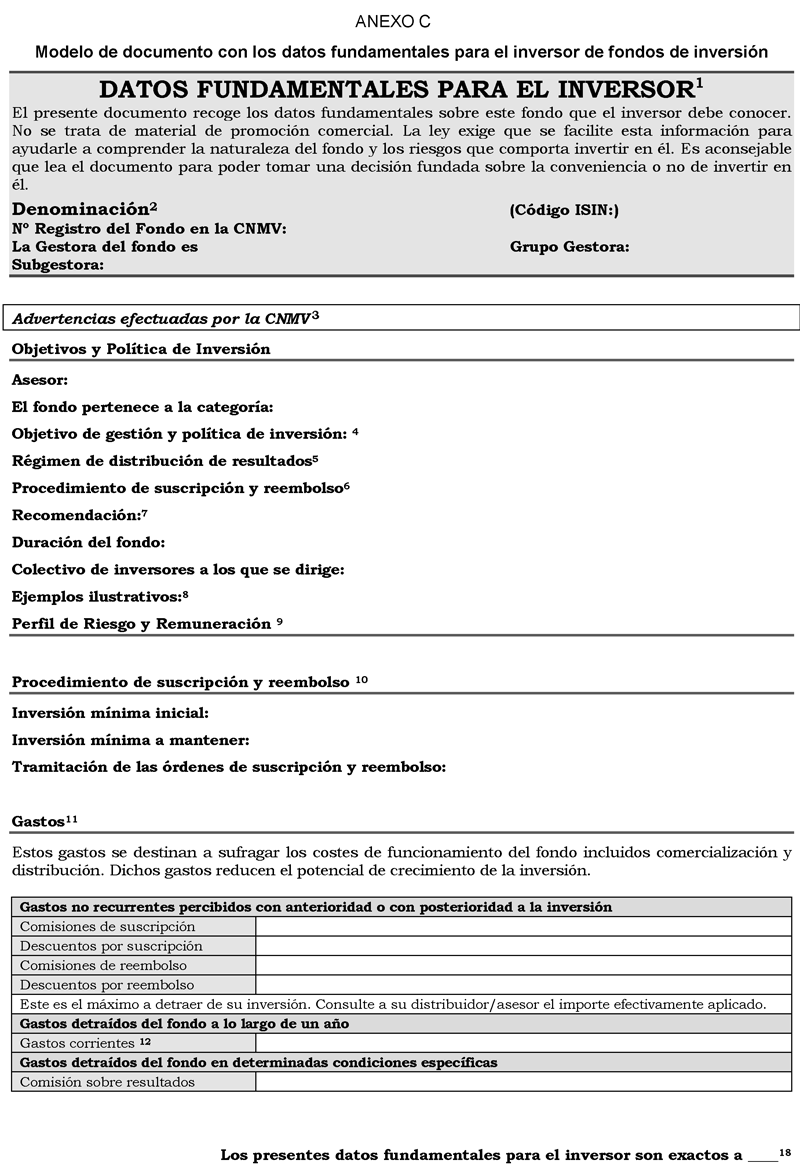

Asimismo, ha resultado necesario adaptar los modelos incluidos como anexos a la Circular, sustituyendo los modelos del folleto simplificado por modelos del documento con los datos fundamentales para el inversor (anexos C y D), basados en la plantilla recogida como ejemplo en otro desarrollo de Nivel 3 (CESR 10-1321), y adaptando el contenido del modelo de folleto (anexos A y B) a las modificaciones legislativas recientes, que tenían por objeto, entre otros, mantener la coherencia entre la información recogida en el folleto y la del documento con los datos fundamentales para el inversor.

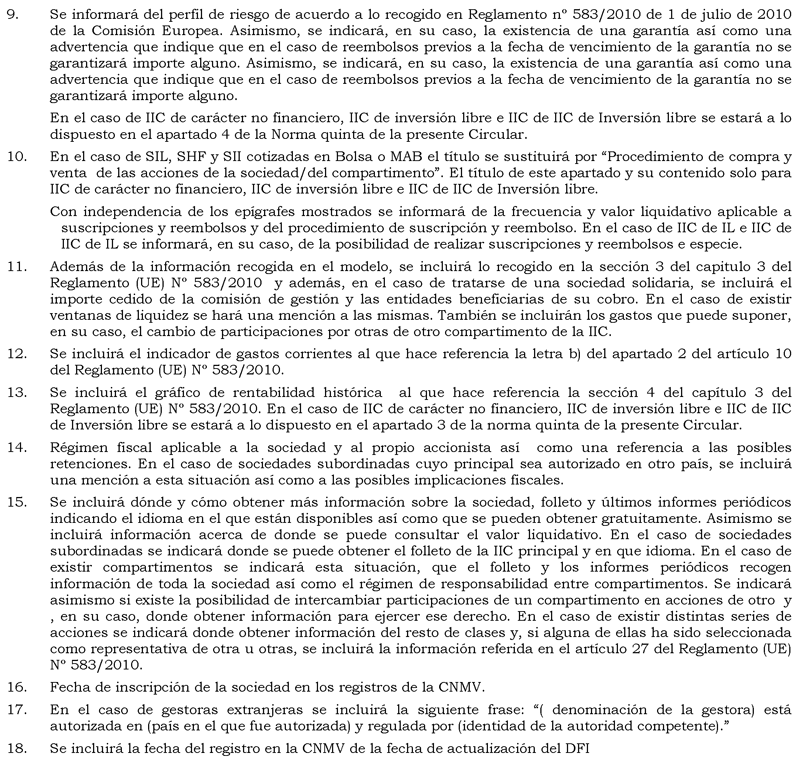

Por medio de esta Circular se da cumplimiento al mandato del artículo 17.6 de la Ley 35/2003, de 4 de noviembre, que señala que la CNMV establecerá los modelos normalizados del documento con los datos fundamentales para el inversor y del folleto de las IIC.

Asimismo, el Real Decreto 1082/2012, de 13 de julio, establece, en su artículo 24.1, que la CNMV determinará el contenido y la forma de presentar el folleto informativo y podrá establecer especialidades cuando resulten necesarias en función de la clase, tipo o categoría a la que pertenezca la IIC y, en su artículo 24.2, que la CNMV podrá exigir la inclusión en los folletos de cuanta información adicional, advertencias o explicaciones estime necesarias para la adecuada información y protección de los inversores y la transparencia del mercado. Por otra parte, en el artículo 25.2 del citado Real Decreto se habilita expresamente a la CNMV para determinar el contenido y la forma de presentar el documento con los datos fundamentales para el inversor, así como para establecer para las IIC no armonizadas, y en función de la clase, tipo o categoría a la que pertenezca la IIC, las especialidades que resulten necesarias respecto a lo previsto en el Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio de 2010, en relación con el documento con los datos fundamentales para el inversor de estas IIC.

En cuanto a las modificaciones del folleto y del documento con los datos fundamentales para el inversor, según el artículo 24.1 del Real Decreto 1082/2012, de 13 de julio, la CNMV establecerá los elementos del folleto que se consideran esenciales y que requieren registro previo y, en el caso de los fondos, previa verificación, para su entrada en vigor, exigiéndose la actualización del folleto cuando se modifiquen los elementos esenciales. Conforme al artículo 25.3 del citado Real Decreto, resultará de aplicación al documento con los datos fundamentales para el inversor lo establecido en su artículo 24 en relación con la determinación de los elementos esenciales y su modificación. Por otra parte, el artículo 14 del Real Decreto 1082/2012, de 13 de julio, relativo a la modificación de proyectos de constitución, estatutos, reglamentos y folletos, determina que la CNMV podrá establecer que los partícipes dispongan del derecho de información individualizada en aquellas modificaciones que estime que revistan especial relevancia.

En su virtud, el Consejo de la Comisión Nacional del Mercado de Valores, en su sesión del día 9 de mayo de 2013, previo informe del Comité Consultivo, ha dispuesto lo siguiente:

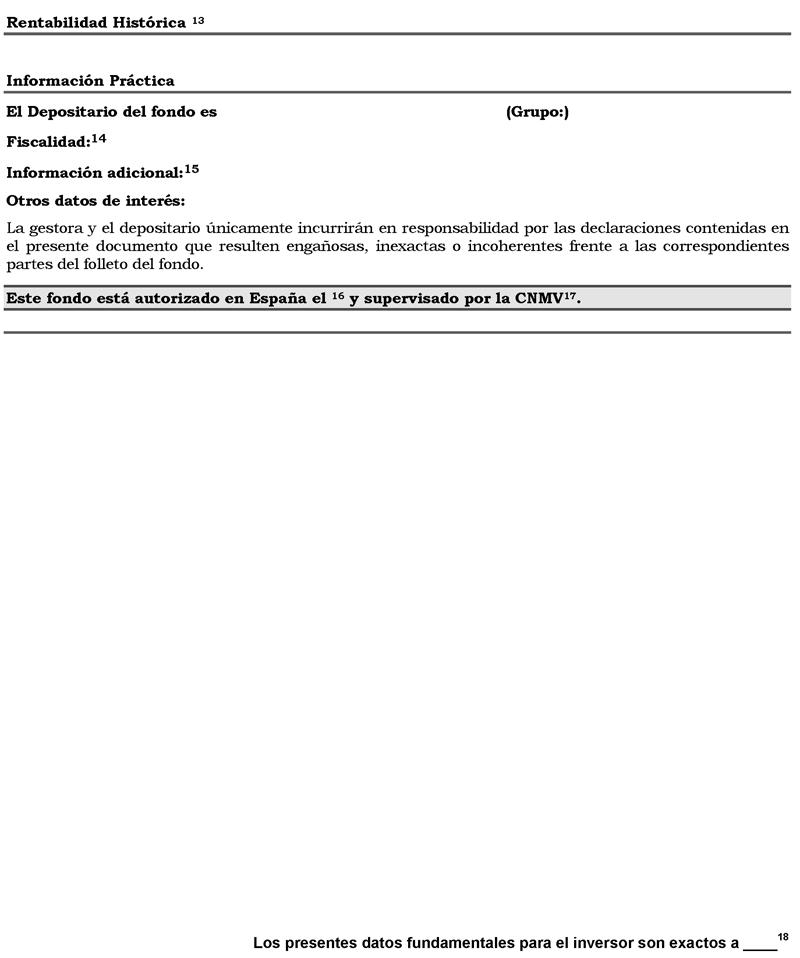

La presente Circular será de aplicación al folleto y al documento con los datos fundamentales para el inversor que las Instituciones de Inversión Colectiva (IIC) a las que se refiere el artículo 2.1.a) de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva (LIIC) o, en su caso, sus correspondientes sociedades gestoras y depositarios, presenten en la CNMV para su registro y adicionalmente, en el caso de los fondos de inversión, para su verificación previa.

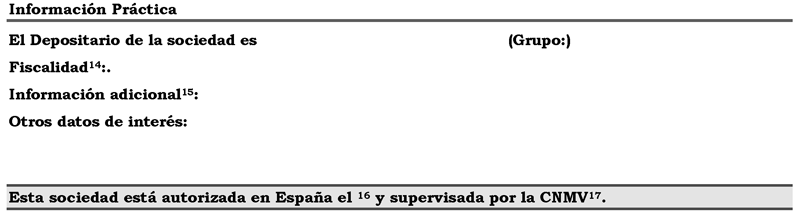

1. La sociedad gestora, para cada uno de los fondos que administre, y las sociedades de inversión o, en su caso, sus sociedades gestoras o entidades que ostenten su representación, deberán publicar para su difusión entre los accionistas, partícipes y público en general, un folleto y un documento con los datos fundamentales para el inversor. El depositario de las IIC deberá contrastar la exactitud, calidad y suficiencia de la información contenida en dichos documentos, y suscribir su envío a la CNMV.

2. El folleto y el documento con los datos fundamentales para el inversor deberán contener la información necesaria para que los inversores puedan formarse un juicio fundado sobre la inversión que se les propone y sus riesgos. El contenido del documento con los datos fundamentales para el inversor deberá guardar coherencia con las correspondientes partes del folleto.

3. El folleto y el documento con los datos fundamentales para el inversor se regirán por lo establecido en la Ley 35/2003, de 4 de noviembre, y el Real Decreto 1082/2012, de 13 de julio, por el que se aprueba el Reglamento de desarrollo de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, así como en la presente Circular. El documento con los datos fundamentales para el inversor se regirá, asimismo, por lo previsto en el Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio, por el que se establecen disposiciones de aplicación de la 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio, en lo que atañe a los datos fundamentales para el inversor y a las condiciones que deben cumplirse al facilitarse dichos datos o el folleto en un soporte duradero distinto del papel, o a través de un sitio web, con las excepciones previstas en esta Circular en relación con las IIC que no cumplan con los requisitos de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio.

4. A efectos del cumplimiento de las obligaciones de información establecidas en el artículo 18 de la Ley 35/2003, de 4 de noviembre, se admitirán, en su caso, las siguientes formas de presentación a los inversores de los citados documentos informativos:

a) Documento con los datos fundamentales para el inversor, que se referirá al nivel más específico del que disponga la IIC:

i) Si la IIC no tiene compartimentos ni clases de participaciones o series de acciones, se elaborará un único documento con los datos fundamentales para el inversor.

ii) Si la IIC tiene compartimentos pero no clases de participaciones o series de acciones, se elaborará únicamente un documento con los datos fundamentales para el inversor por cada compartimento.

iii) Si la IIC tiene clases de participaciones o series de acciones, con independencia de la existencia o no de compartimentos, se elaborará únicamente un documento con los datos fundamentales para el inversor por cada clase de participación o serie de acción, sin perjuicio de lo establecido en el artículo 26 del Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio, en relación con las clases o series representativas.

b) Folleto de la IIC, que contendrá información de la IIC así como, en su caso, de cada uno de los compartimentos y clases de participaciones o series de acciones.

c) Folleto de un compartimento, que contendrá, además de la información general de la IIC, exclusivamente la información relativa a dicho compartimento.

d) Folleto de una clase de participación o serie de acción, que contendrá, además de la información general de la IIC y, en su caso de su compartimento, exclusivamente la información relativa a dicha clase de participación o serie de acción.

5. Las IIC que no cumplan con los requisitos de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio, reflejarán claramente en su documento con los datos fundamentales para el inversor y en su folleto que son IIC no armonizadas. Por otra parte, las IIC armonizadas identificarán tal circunstancia en su folleto.

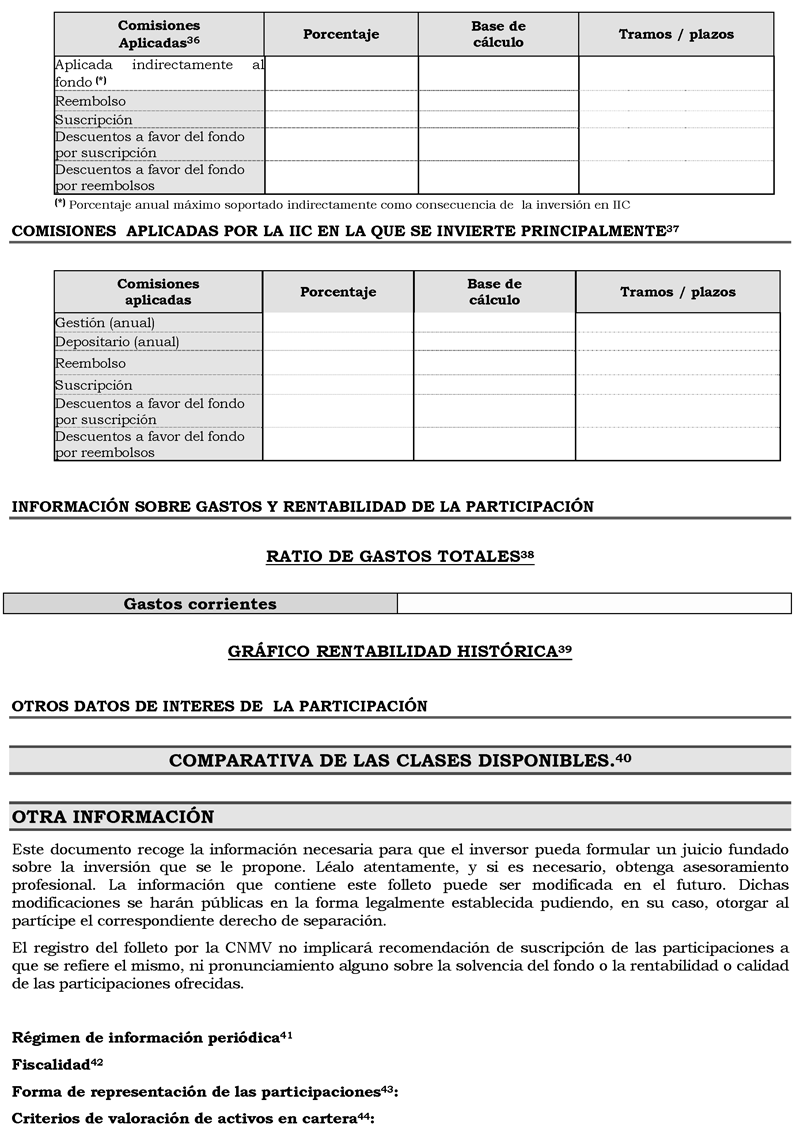

6. La información relativa al indicador de gastos corrientes soportados por la IIC a lo largo del año aparecerá en el documento con los datos fundamentales para el inversor y en el folleto, y coincidirá con la recogida en el último informe correspondiente al segundo semestre de la IIC registrado en la CNMV. No obstante lo anterior, en aquellos supuestos en que dicho indicador de gastos corrientes deje de ser fiable, deberá efectuarse una estimación que razonablemente se considere indicativa del importe de gastos que previsiblemente la IIC deberá sufragar en el futuro.

7. La información referente a la comisión sobre resultados percibida en el último ejercicio, expresada en porcentaje sobre patrimonio, aparecerá, en su caso, en el documento con los datos fundamentales para el inversor y en el folleto, y coincidirá con la recogida en el último informe correspondiente al segundo semestre de la IIC registrado en la CNMV.

8. La información relativa a la evolución histórica de la IIC aparecerá en el folleto y coincidirá con la recogida en el documento con los datos fundamentales para el inversor.

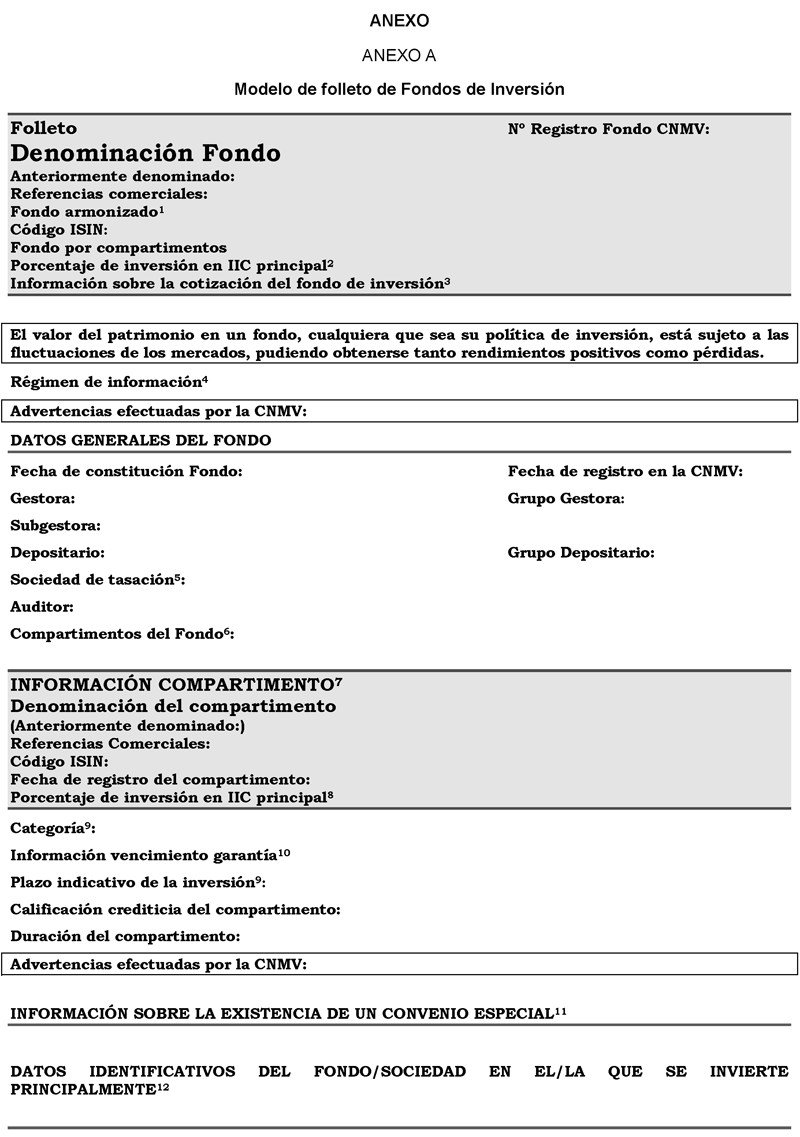

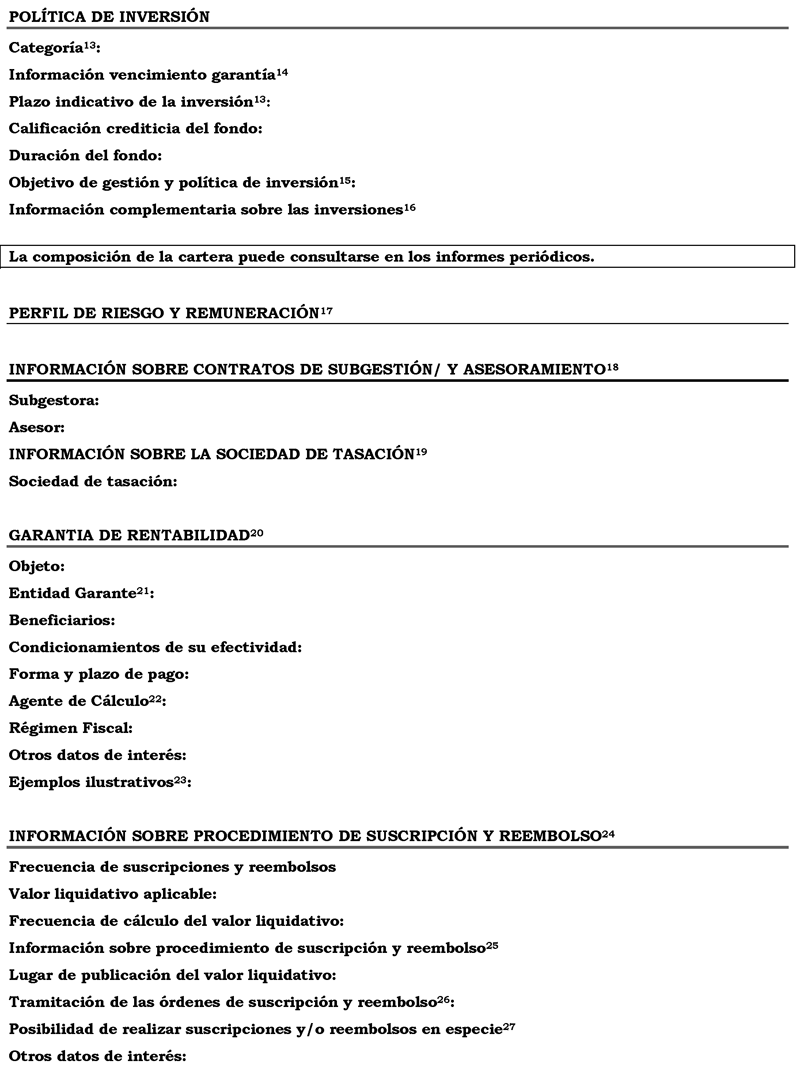

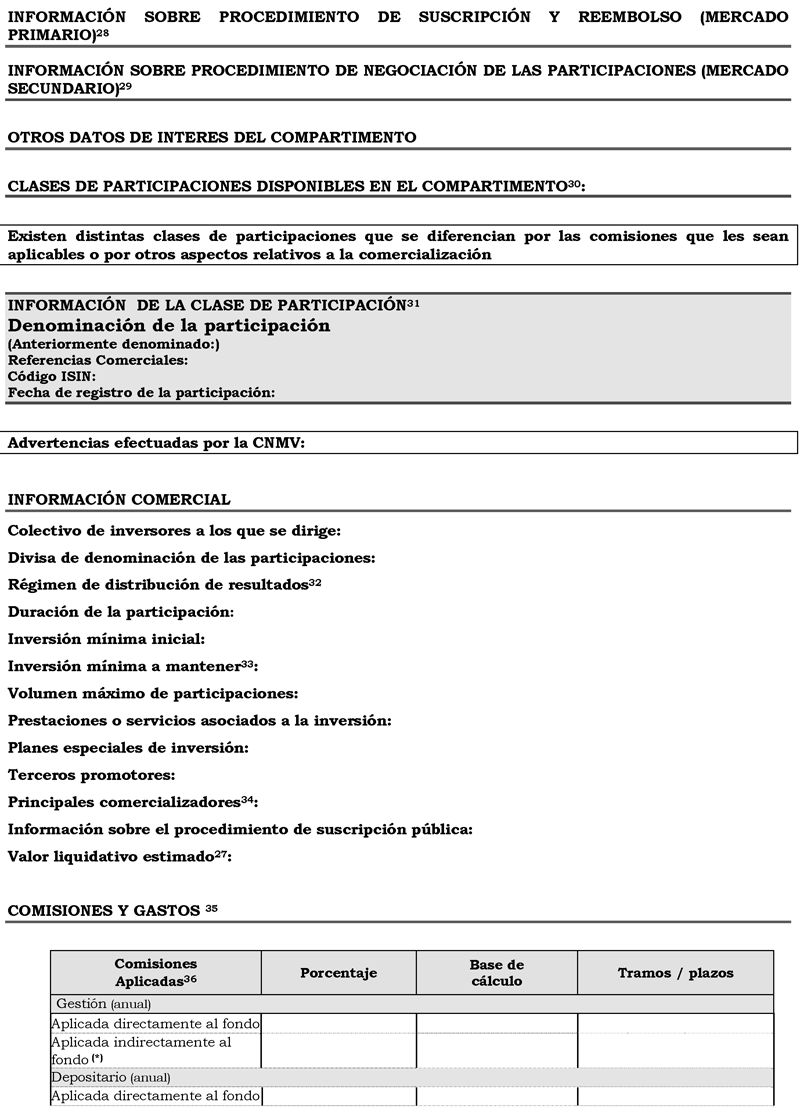

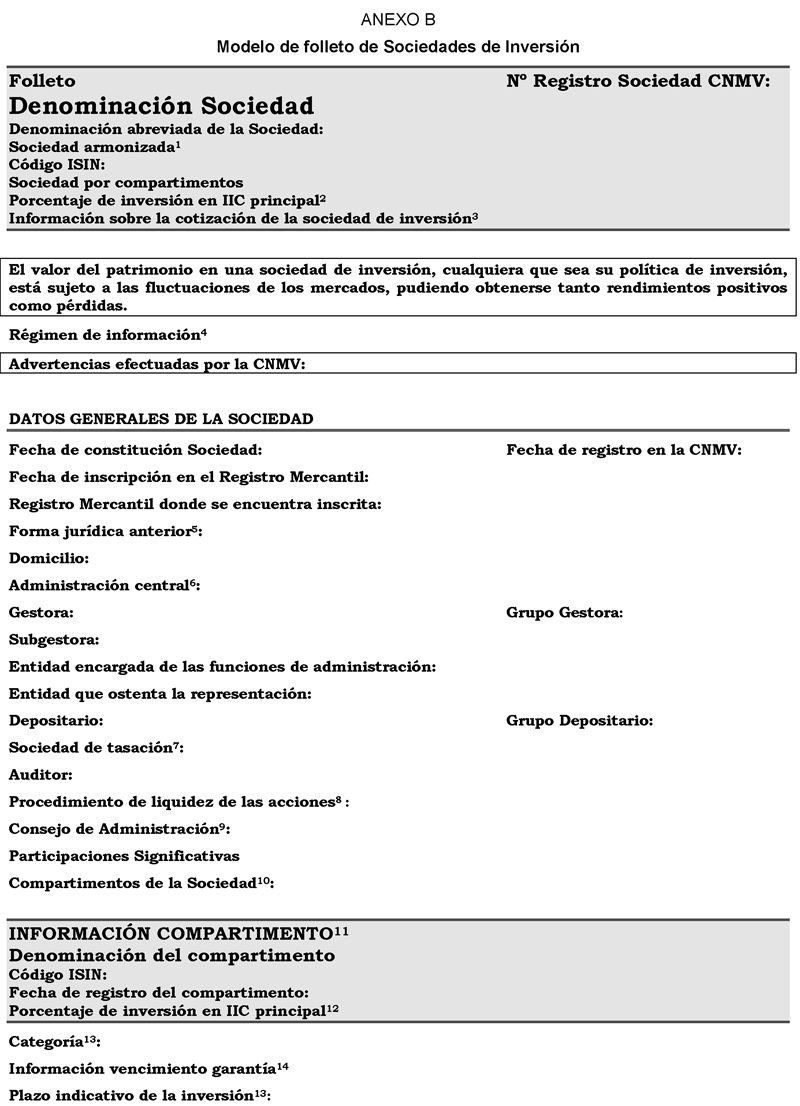

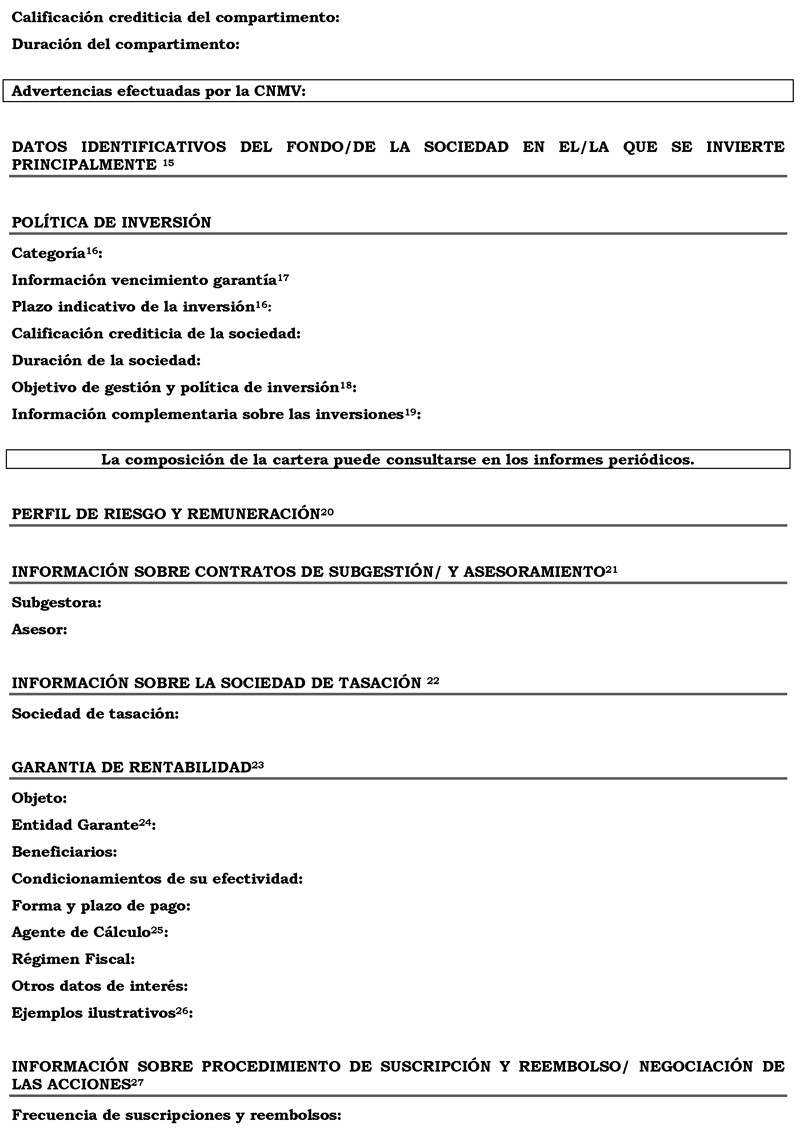

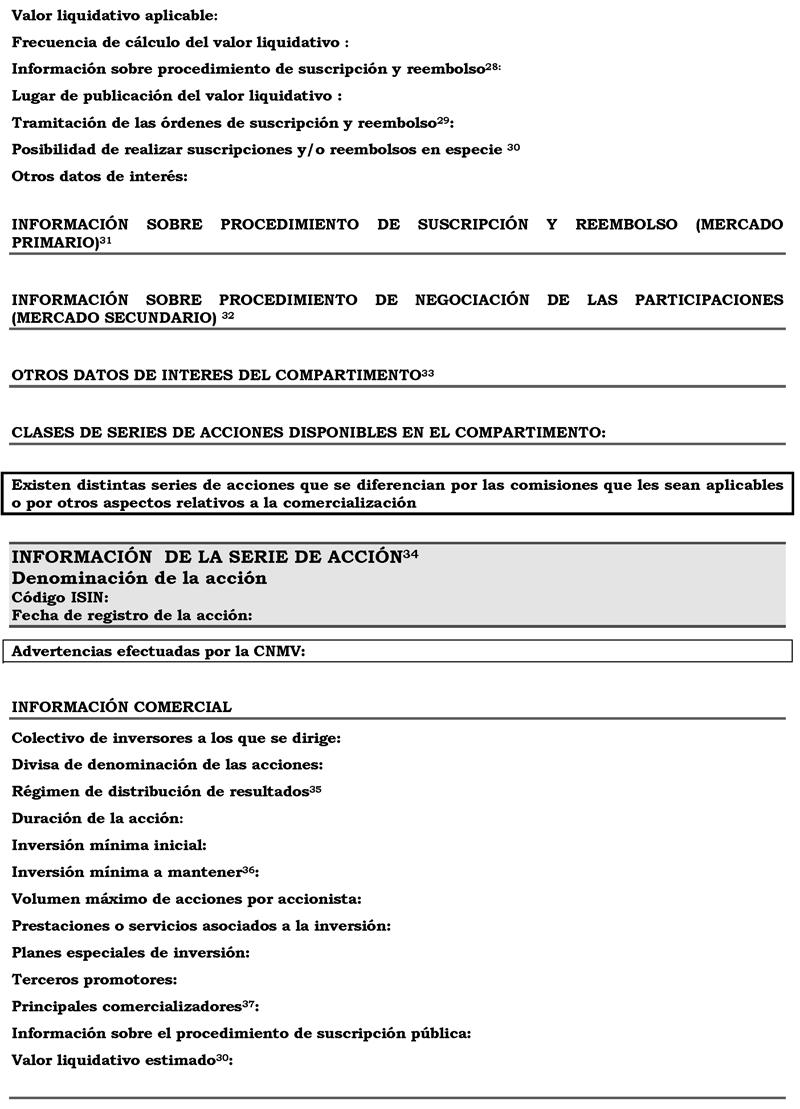

1. La forma y contenido del folleto de las IIC deberá ajustarse a los modelos incluidos como anexos a la presente Circular. En concreto:

a) El folleto de los fondos de inversión se ajustará al modelo recogido en el anexo A de la presente Circular.

b) El folleto de las sociedades de inversión se ajustará al modelo recogido en el anexo B de la presente Circular.

2. La CNMV podrá exigir a las IIC o, en su caso, a sus gestoras y depositarios la inclusión en el folleto de cuanta información adicional, advertencias o explicaciones estime necesarias, para la adecuada información y protección de los inversores y la transparencia del mercado.

Las gestoras podrán solicitar a la CNMV, en su caso, la actualización de oficio del folleto de las IIC por ellas gestionadas, al objeto de incluir las advertencias a que se refiere el párrafo anterior, cuando ello afecte a un elevado número de IIC.

3. El reglamento de gestión o los estatutos sociales forman parte integrante, como anexo, del folleto de los fondos y las sociedades de inversión.

1. El documento con los datos fundamentales para el inversor deberá ser imparcial, claro y no inducir a confusión, y deberá facilitarse de forma tal que se tenga la certeza de que los inversores son capaces de distinguirlo de otra información disponible. Este documento se redactará de forma concisa y en lenguaje no técnico y comprensible por el inversor medio, a fin de que esté en condiciones razonables de comprender las características esenciales, la naturaleza y los riesgos del producto de inversión que se le ofrece y de adoptar decisiones de inversión fundadas sin necesidad de recurrir a otros documentos.

Este documento deberá ser breve, de forma que contenga sólo aquella información necesaria para que el inversor tome una decisión razonada sobre la inversión que se le propone. Se procurará obviar el empleo de vocabulario complejo, legalismos y tecnicismos, así como el uso de jerga financiera, debiendo utilizarse en su lugar, siempre que sea posible, palabras de uso corriente. En la redacción de este documento se presentará la información de forma clara, utilizando frases cortas y evitando el uso de construcciones complejas, así como la inclusión de texto redundante, afirmaciones evidentes, vaguedades e imprecisiones.

La denominación de las IIC no deberá inducir a confusión sobre su política de inversión ni sobre su indicador de riesgo y remuneración.

2. La forma y contenido del documento con los datos fundamentales para el inversor de las IIC deberá ajustarse a los modelos incluidos como anexos a la presente Circular. En concreto:

a) El documento con los datos fundamentales para el inversor de los fondos de inversión se ajustará al modelo recogido en el anexo C de la presente Circular.

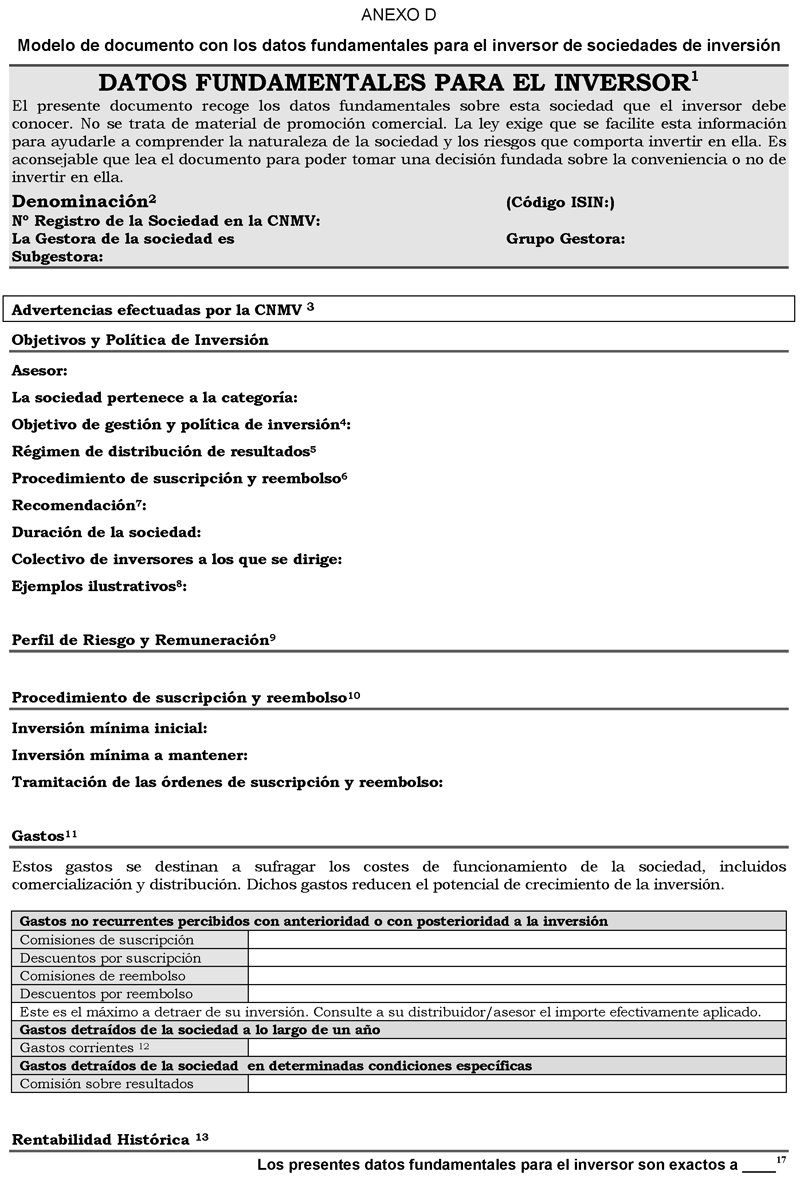

b) El documento con los datos fundamentales para el inversor de las sociedades de inversión se ajustará al modelo recogido en el anexo D de la presente Circular.

3. La CNMV podrá exigir a las IIC que no cumplan con los requisitos de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio, o en su caso, a sus gestoras y depositarios, la inclusión en el documento con los datos fundamentales para el inversor de cuanta información adicional, advertencias o explicaciones estime necesarias para la adecuada información y protección de los inversores y la transparencia del mercado.

Las gestoras podrán solicitar a la CNMV, en su caso, la actualización de oficio del documento con los datos fundamentales para el inversor de las IIC por ellas gestionadas, al objeto de incluir las advertencias a que se refiere el párrafo anterior, cuando ello afecte a un elevado número de IIC.

4. El indicador sintético de riesgo al que se hace referencia en la sección 2 del Capítulo III del Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio, relativa al perfil de riesgo y remuneración, consistirá en una cifra dentro de una escala del 1 al 7 (ordenada de menor a mayor riesgo), basada en el nivel de volatilidad histórica de la IIC y se calculará según la metodología adecuada a cada tipo de IIC.

La determinación del indicador sintético de riesgo será responsabilidad de la gestora o, en su caso, de la sociedad de inversión.

5. Los escenarios de rentabilidad a los que se hace referencia en la sección 5 del Capítulo IV del Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio, relativa a las IIC estructuradas, sustituirán a la información relativa a la evolución histórica de la rentabilidad para dichas IIC. A este respecto, se tomará como definición de IIC estructurada la contenida en el apartado 1 del artículo 36 de dicho Reglamento. Estos escenarios consistirán en tres ejemplos ilustrativos de la rentabilidad potencial de la IIC (rentabilidad baja o, en su caso, negativa para el inversor, rentabilidad media y rentabilidad elevada, en ese orden), y deberán estar basados en hipótesis prudentes y razonables en cuanto a las condiciones de mercado y variaciones de precios futuras.

6. En relación con la forma de cálculo así como los supuestos de actualización obligatoria del indicador de riesgo, y la elaboración de los escenarios de rentabilidad, se tendrá en cuenta lo dispuesto en las Recomendaciones relativas al indicador sintético de riesgo (CESR 10-673) y a los escenarios de rentabilidad de las IIC estructuradas (CESR 10-1318), o en cualesquiera otras que las sustituyan o modifiquen en el futuro, siempre que la CNMV haya confirmado a ESMA su cumplimiento o la intención de cumplirlas de acuerdo con lo establecido en el artículo 16 del Reglamento (UE) número 1095/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre, por el que se crea una Autoridad Europea de Supervisión (Autoridad Europea de Valores y Mercados), se modifica la Decisión número 716/2009/CE y se deroga la Decisión 2009/77/CE de la Comisión.

1. Al documento con los datos fundamentales para el inversor de las IIC de carácter no financiero así como de las IIC de inversión libre e IIC de IIC de inversión libre le resultarán de aplicación las especialidades descritas en la presente norma.

2. La extensión máxima del documento con los datos fundamentales para el inversor de las IIC a que se refiere esta norma no excederá, al imprimirse, de tres páginas en papel de tamaño DIN A-4.

3. En relación con la información relativa a la evolución histórica de la IIC a que se hace referencia en el apartado 8 de la norma segunda de esta Circular, dicha información aparecerá en el folleto y coincidirá con la recogida en el documento con los datos fundamentales para el inversor y, en el caso de las IIC descritas en la presente norma coincidirá, además, con la recogida en el último informe semestral de la IIC registrado en la CNMV.

4. Respecto al indicador sintético de riesgo descrito en el apartado 4 de la norma cuarta de esta Circular, no les resultará de aplicación a las IIC a que se refiere la presente norma lo previsto en la sección 2 del Capítulo III del Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio, relativa al perfil de riesgo y remuneración.

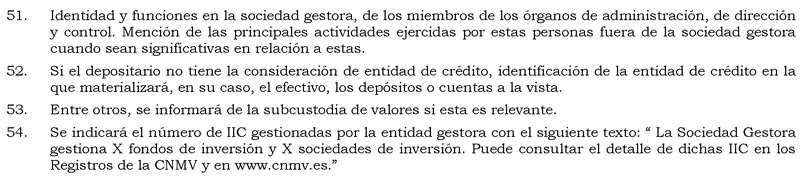

El indicador de riesgo a incluir en el documento con los datos fundamentales para el inversor de estas IIC, que coincidirá con el recogido en su folleto, se describirá mediante una palabra o combinación de palabras indicativas del nivel de riesgo asumido por la IIC, y deberá determinarse en base a una metodología de cálculo de general aceptación en el ámbito financiero, que tenga en cuenta las características particulares de estas IIC, entre otras, la política de inversión o las estrategias desarrolladas, a elegir libremente por la gestora. En el folleto y en el documento con los datos fundamentales para el inversor además de la palabra indicativa del nivel de riesgo deberá recogerse una breve explicación del significado y alcance del término informado.

El indicador se completará con un texto explicativo de los riesgos que revistan una importancia significativa para la IIC, debiendo incluirse una declaración en la que se precise que no hay garantías de que el indicador de riesgo descrito vaya a permanecer inalterable, y que, por tanto, el perfil de riesgo atribuido a la IIC puede variar a lo largo del tiempo. En el caso de IIC cuyo perfil de riesgo se haya descrito con las palabras «bajo», «conservador» o cualquier otra con el mismo o similar significado deberá incluirse, asimismo, una advertencia indicando que dicho perfil, no significa que la inversión esté libre de riesgo.

Tanto los cálculos realizados como la metodología empleada para obtener el indicador de riesgo, así como sus posteriores revisiones, deberán documentarse adecuadamente. Las sociedades de inversión o las sociedades gestoras llevarán un registro de dichos cálculos y metodologías, debiendo incluirse una justificación del nivel de riesgo de la IIC aprobada por el consejo de administración (u órgano delegado) de la sociedad de inversión o, en su caso, de la sociedad gestora. Dicho registro deberá conservarse por un período no inferior a cinco años.

La determinación del indicador sintético de riesgo será responsabilidad de la gestora o, en su caso, de la sociedad de inversión. El perfil de riesgo recogido en el folleto y en el documento con los datos fundamentales para el inversor de estas IIC deberá revisarse periódicamente, a fin de que refleje la realidad acerca del riesgo de la IIC en cada momento, en función de las inversiones de la IIC y de la coyuntura de mercado. En caso de que se produzcan cambios en dicho perfil debido a circunstancias de mercado, y siempre que el perfil modificado se vaya a mantener de forma sostenida en el tiempo, deberán actualizarse los citados documentos al objeto de reflejar el nuevo perfil de riesgo, dentro de un plazo máximo de cuatro meses desde que se haya producido el cambio del perfil.

1. La presentación del documento con los datos fundamentales para el inversor y del folleto de las IIC para su registro y, en el caso de los fondos de inversión, también para su verificación previa, así como sus actualizaciones sucesivas, deberá realizarse por vía telemática, en el Registro Electrónico de la CNMV de acuerdo con lo establecido en la Resolución de 16 de noviembre de 2011, de la Comisión Nacional del Mercado de Valores, por la que se crea y regula el Registro Electrónico de la Comisión Nacional del Mercado de Valores.

2. Sólo podrán presentarse los citados documentos por vía distinta a la establecida en el apartado anterior cuando lo autorice la CNMV, previa solicitud justificada.

3. La CNMV podrá establecer instrucciones específicas respecto al modelo de la documentación a remitir por las IIC cuando las modificaciones afecten al documento con los datos fundamentales para el inversor y/o al folleto de varias IIC gestionadas por una misma sociedad gestora o custodiadas por el mismo depositario.

1. El documento con los datos fundamentales para el inversor y el folleto deberán actualizarse cuando se produzcan modificaciones de sus elementos esenciales.

Tendrán la consideración de modificaciones de elementos esenciales del documento con los datos fundamentales para el inversor y/o del folleto de las IIC las previstas en esta norma, así como aquellas establecidas en otras disposiciones normativas aplicables a las IIC.

2. En el caso de los fondos de inversión, se considerarán modificaciones de elementos esenciales del documento con los datos fundamentales para el inversor y/o del folleto las siguientes:

a) La sustitución de la sociedad gestora.

b) La sustitución de la entidad depositaria.

c) La delegación por parte de la sociedad gestora de la gestión de activos.

d) La transformación del fondo o del compartimento.

e) La modificación de la política de inversión, con la salvedad indicada en el penúltimo párrafo de este apartado.

f) Los cambios en la política de distribución de resultados.

g) El establecimiento o elevación de la comisión de gestión y de la comisión de depositario.

h) El establecimiento o elevación de las comisiones a favor de la gestora o de los descuentos a favor del fondo a practicar en suscripciones y reembolsos, así como la eliminación de dichos descuentos a favor del fondo.

i) La modificación en la periodicidad de cálculo del valor liquidativo aplicable a suscripciones y reembolsos.

j) La transformación en una IIC por compartimentos o en compartimentos de otras IIC.

k) Cuando se trate de fondos cuya política de inversión se base en la inversión en una única IIC, el cambio de IIC objeto de inversión, así como los supuestos previstos en este apartado que afecten a la información sobre dicha IIC recogida en su folleto y/o en su documento con los datos fundamentales para el inversor.

l) En caso de fondos cuya sociedad gestora o depositario cedan la totalidad o parte de las comisiones a entidades benéficas o no gubernamentales, el cambio de entidad o entidades beneficiarias, así como la reducción del porcentaje de cesión de comisiones. El cambio de entidad o entidades beneficiarias no será elemento esencial cuando no se modifiquen los criterios concretos de selección recogidos en el folleto y/o en el documento con los datos fundamentales para el inversor.

m) La contratación de asesores de inversión del fondo o compartimento. A tales efectos, no se considerará asesoramiento los servicios de análisis externos que contrate la sociedad gestora con carácter general.

n) La inclusión o elevación de aquellos gastos imprescindibles para el normal desenvolvimiento de la actividad del fondo que deban ser soportados por éste.

ñ) La inclusión de comisiones de intermediación que incorporen el servicio de análisis financiero sobre inversiones.

o) El establecimiento de acuerdos de devolución de comisiones cobradas por la sociedad gestora a los partícipes

p) El cambio en el sistema de imputación de la comisión de gestión en caso de que se calcule sobre los resultados.

q) Las modificaciones relativas al procedimiento de suscripciones y reembolsos. En particular, se considerarán como tales las siguientes:

i) Los cambios en la fecha u otros similares que puedan afectar al valor liquidativo aplicable a suscripciones y reembolsos.

ii) El establecimiento o modificación de la hora de corte fijada por la sociedad gestora a partir de la cual las órdenes recibidas se consideran realizadas al día hábil siguiente.

iii) El establecimiento, modificación significativa o eliminación del régimen de preavisos para determinados reembolsos.

iv) El establecimiento o modificación significativa de restricciones en la suscripción o reembolso de participaciones.

r) La inclusión, modificación o supresión de servicios o prestaciones asociados al fondo. No tendrán la consideración de elemento esencial del folleto las ofertas promocionales de carácter temporal que realicen las comercializadoras de IIC.

s) El otorgamiento o modificación de las garantías de rentabilidad a favor del fondo o los partícipes.

t) La inclusión, modificación o supresión de planes especiales de inversión.

u) La creación y baja de compartimentos y clases de participaciones.

v) El cambio de los mercados en los que las participaciones coticen o se negocien.

w) La sustitución de la sociedad de tasación, en el caso de los fondos de inversión inmobiliaria.

x) En caso de fondos de inversión libre y fondos de IIC de inversión libre, los cambios relevantes en los criterios de valoración de los activos que tengan en cartera, que no se deriven de cambios normativos.

y) Cualquier otro cuyo conocimiento pueda afectar a un inversor razonablemente para suscribir o reembolsar las participaciones del fondo, siempre que la CNMV se haya pronunciado expresamente en ese sentido, previa consulta de la sociedad gestora.

La actualización del documento con los datos fundamentales para el inversor y/o del folleto de los fondos de inversión por alguna de las modificaciones previstas en este apartado requiere la previa verificación por la CNMV de dichas modificaciones.

A efectos de lo previsto en la letra e) de este apartado, no tendrán la consideración de elemento esencial aquellas modificaciones de la política de inversión que tengan por objeto ajustar la calidad crediticia de los activos de renta fija a la calificación de solvencia que en cada momento tenga el Reino de España, siempre que se mantengan los demás criterios de selección de los activos y no se desvirtúe la finalidad y vocación del fondo de inversión. En tal caso, será necesario publicar, con carácter previo a su efectividad, un hecho relevante que recoja tal modificación, sin perjuicio de la obligación de incluir esta información en la siguiente actualización del documento con los datos fundamentales para el inversor y/o del folleto del fondo. Asimismo, en relación con las modificaciones de la política de inversión del fondo a que se refiere la letra e) de este apartado, deberá tenerse en cuenta lo previsto en el último párrafo del apartado 1 de la norma cuarta de esta Circular.

Siempre que ello no perjudique la transparencia y la adecuada información y protección de los inversores, la CNMV podrá determinar, previa consulta de la sociedad gestora, que ciertas modificaciones de las establecidas en este apartado no tengan la consideración de esenciales cuando se dé, al menos, uno de los siguientes supuestos: que la modificación propuesta sea de naturaleza genérica, que afecte a un elevado número de IIC, que se trate de IIC que no estén siendo objeto de comercialización activa por haber establecido restricciones a la suscripción de participaciones. En estos casos, tales cambios podrán comunicarse mediante la publicación de un hecho relevante, con carácter previo a su efectividad, sin perjuicio de la obligación de recoger la modificación en la siguiente actualización del folleto y/o del documento con los datos fundamentales para el inversor.

3. En el caso de las sociedades de inversión se considerarán modificaciones de elementos esenciales del documento con los datos fundamentales para el inversor y/o del folleto las siguientes:

a) El otorgamiento, revocación o modificación esencial de los acuerdos de gestión y administración suscritos por la Sociedad.

b) La sustitución de la entidad depositaria.

c) La modificación de la política de inversión.

d) La delegación por parte de la sociedad gestora de la gestión de activos.

e) La contratación de asesores de inversión de la sociedad o del compartimento. A tales efectos, no se considerará asesoramiento los servicios de análisis externos que contraten la sociedad gestora, o la sociedad de inversión, con carácter general.

f) Las modificaciones relativas a los procedimientos de liquidez, cuando las acciones pasen de estar admitidas a negociación en Bolsas de valores o en un mercado o sistema organizado de negociación, al sistema de liquidez establecido en el artículo 83 del Real Decreto 1082/2012, de 13 de julio, o viceversa.

g) Las modificaciones relativas al procedimiento de adquisición y transmisión de las acciones en el caso de sociedades cuyas acciones no estén admitidas a negociación en Bolsas de valores, ni en un mercado o sistema organizado de negociación de valores. En particular, se considerarán como tales las siguientes:

i) Los cambios en la fecha, periodicidad u otros similares que puedan afectar al valor liquidativo aplicable.

ii) El establecimiento o modificación de la hora de corte fijada por la sociedad gestora a partir de la cual las órdenes recibidas se consideran realizadas al día siguiente hábil.

iii) El establecimiento, modificación significativa o eliminación del régimen de preavisos para determinadas transmisiones de acciones.

iv) El establecimiento o modificación significativa de restricciones en la adquisición o transmisión de acciones.

h) Cuando se trate de sociedades cuya política de inversión se base en la inversión en una única IIC, el cambio de IIC objeto de inversión, así como los supuestos previstos en este apartado que afecten a la información sobre dicha IIC recogida en su folleto y/o en su documento con los datos fundamentales para el inversor.

i) La creación y baja de compartimentos y series de acciones.

j) La transformación de la sociedad o del compartimento.

k) La transformación en una IIC por compartimentos o en compartimentos de otras IIC.

l) La sustitución de la sociedad de tasación, en el caso de sociedades de inversión inmobiliaria.

m) En caso de sociedades de inversión libre y sociedades de IIC de inversión libre, los cambios relevantes en los criterios de valoración de los activos que tengan en cartera y que no sean consecuencia de cambios normativos.

n) El cambio de los mercados en los que las acciones coticen o se negocien, en el caso de las SICAV índice cotizadas.

o) Cualquier otro cuyo conocimiento pueda afectar a un inversor razonablemente para adquirir o transmitir las acciones de la sociedad, siempre que la CNMV se haya pronunciado expresamente en ese sentido, previa consulta de la sociedad gestora.

4. Dentro de los 35 días hábiles siguientes al cierre de cada año deberá actualizarse el documento con los datos fundamentales para el inversor y el folleto, a efectos de recoger la información actualizada relativa a la rentabilidad histórica, a la cifra de gastos totales soportados por la IIC y, en su caso, a la comisión sobre resultados percibida en el último ejercicio, expresada en porcentaje sobre patrimonio.

1. La CNMV actualizará de oficio aquellos apartados del documento con los datos fundamentales para el inversor y/o del folleto que se vean afectados como consecuencia de inscripciones en otros Registros oficiales mantenidos por la CNMV. En particular, se actualizarán de oficio, al menos, los siguientes aspectos:

a) La sustitución de la sociedad gestora y/o del depositario de los fondos de inversión.

b) El otorgamiento o revocación de los acuerdos de gestión, administración y/o representación suscritos por las sociedades de inversión, así como la sustitución de las entidades en las que la se hayan delegado estas funciones y/o del depositario.

c) El cambio de grupo de la sociedad gestora y/o del depositario.

d) La contratación, cambio y/o revocación de la entidad subgestora de la IIC.

e) El cambio de la IIC principal así como de toda información relativa a dicha IIC que figure contenida en el documento con los datos fundamentales para el inversor y/o el folleto de la IIC subordinada.

f) La sustitución de la sociedad tasadora de las IIC inmobiliarias.

g) La delegación de las funciones de administración por parte de las SGIIC españolas, así como el cambio de denominación de las entidades en las que se haya delegado.

h) Los cambios de denominación de la IIC, gestora y/o depositario, la de sus respectivos grupos, subgestora, sociedad de tasación, IIC principal y de las entidades encargadas de la representación y/o administración de las sociedades de inversión.

i) El cambio del domicilio social de la sociedad gestora, del depositario, así como de la sociedad de inversión.

j) El cambio de la composición del consejo de administración de la sociedad gestora y/o de la sociedad de inversión.

k) El cambio en las cifras de capital social de la sociedad gestora y/o de la sociedad de inversión.

No obstante lo previsto en la letra e) de este apartado, las actualizaciones de oficio de las IIC subordinadas sólo se llevarán a cabo cuando la IIC principal objeto de inversión se haya autorizado en España, en el caso de fondos, o tenga en España su domicilio social, en el caso de sociedades de inversión.

2. La CNMV también podrá actualizar el documento con los datos fundamentales para el inversor y/o el folleto con objeto de adecuarlos a la normativa vigente o para incluir advertencias a fin de mejorar la información que se ofrece a los inversores. No obstante, y conforme a lo previsto en el apartado 3 de la norma cuarta de la presente Circular, la inclusión de estas advertencias solamente se podrá realizar en el documento con los datos fundamentales para el inversor de aquellas IIC que no cumplan con los requisitos de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio.

3. La actualización del documento con los datos fundamentales para el inversor y del folleto al que hace referencia el apartado 4 de la norma séptima de esta Circular se realizará de oficio por la CNMV.

4. La CNMV comunicará las actualizaciones de oficio del documento con los datos fundamentales para el inversor y/o del folleto que practique de conformidad con lo establecido en los apartados anteriores. Cuando las actualizaciones afecten a fondos de inversión, dichas comunicaciones serán remitidas a la sociedad gestora y a la entidad depositaria, y cuando afecten a sociedades de inversión, a las entidades que ostenten su representación así como a la entidad depositaria.

1. Cuando deba actualizarse el documento con los datos fundamentales para el inversor y/o el folleto de los fondos de inversión por alguna de las modificaciones esenciales comprendidas entre las letras a) y n), ambas incluidas, del apartado 2 de la norma séptima de esta Circular, así como por aquellas otras modificaciones que, en contestación a consulta previa, la CNMV haya considerado relevantes, deberá ser comunicado a los partícipes afectados de forma individualizada, con una antelación mínima de 30 días naturales respecto a su entrada en vigor.

En aquellos casos en que la inclusión de las comisiones de intermediación a que hace referencia la letra ñ) del apartado 2 de la norma séptima de esta Circular suponga un aumento de los gastos que soporta el fondo, resultará igualmente aplicable lo establecido en el párrafo anterior.

2. Adicionalmente, cuando la actualización del documento con los datos fundamentales para el inversor y/o del folleto sea consecuencia de alguna de las modificaciones esenciales comprendidas entre las letras a) y k), ambas incluidas, del apartado 2 de la norma séptima de esta Circular, y siempre que exista comisión de reembolso o gastos o descuentos asociados a él, la comunicación deberá mencionar el derecho de los partícipes a optar, durante el plazo de 30 días naturales contado a partir de la remisión de la comunicación a los partícipes por el reembolso o traspaso de sus participaciones, total o parcial, sin deducción de comisión de reembolso ni gasto alguno, por el valor liquidativo que corresponda a la fecha del último día de los 30 días naturales del plazo de información.

En aquellos casos en que proceda otorgar derecho de separación o de información previa a los partícipes de fondos que cuenten con una garantía, deberá advertirse expresamente en la comunicación individualizada que se les remita que los reembolsos realizados en ejercicio del derecho de separación o información previa no están garantizados, y se informará de la situación del valor liquidativo del fondo y de la pérdida en que se incurriría, en su caso, respecto al mínimo garantizado.

3. No obstante, no existirá derecho de separación ni el derecho de información previa a la inscripción durante el plazo de 30 días naturales a que se refieren los apartados 1 y 2 de esta norma, en los casos de sustitución de la sociedad gestora o del depositario, siempre que la entidad sustituta sea del mismo grupo y se acredite una continuidad en la gestión del fondo. Todo ello sin perjuicio de que la correspondiente modificación del reglamento del fondo deba ser comunicada a los partícipes conforme a lo establecido en el artículo 14.2 del Real Decreto 1082/2012, de 13 de julio.

4. La CNMV exigirá, en su caso, como requisito previo para la inscripción de la modificación en sus registros administrativos la acreditación del cumplimiento de la obligación de comunicación mediante certificación de la sociedad gestora de la IIC.

5. Los partícipes de fondos cuya política de inversión se base en la inversión en una única IIC de carácter financiero conforme a lo establecido en los artículos 54 y siguientes del Real Decreto 1082/2012, de 13 de julio, dispondrán del mismo derecho de información o, en su caso, de separación, en los mismos plazos, cuando la IIC que constituye el objeto único de su política de inversión experimente alguna de las modificaciones señaladas en los apartados 1 y 2 de esta norma.

6. El cambio de control de la sociedad gestora y de la entidad depositaria del fondo de inversión, una vez efectuado y comunicado a la CNMV, deberá ser comunicado a los partícipes en el plazo de diez días hábiles.

La revocación de la delegación de la gestión de la cartera del fondo en otra entidad, si el acuerdo tuviera efectos inmediatos, también podrá ser comunicada a los partícipes con posterioridad a su entrada en vigor, en el mismo plazo de diez días hábiles.

No obstante lo establecido en los apartados 2 b) y 3 b) de la norma séptima de esta Circular, aquellas modificaciones relativas a la sustitución del depositario que sean consecuencia de operaciones societarias sobrevenidas o sujetas a la verificación de otros organismos, podrán inscribirse inmediatamente en la CNMV siempre que se cumpla, en el caso de los fondos de inversión, con la obligación de la sociedad gestora de comunicar este cambio a los partícipes.

Para los fondos de inversión, en todos los casos a que se refiere este apartado, siempre que exista comisión de reembolso o gastos o descuentos asociados al mismo, la comunicación deberá mencionar el derecho de los partícipes a optar, en el plazo de 30 días naturales contado a partir de la fecha de remisión de las comunicaciones a los partícipes por el reembolso o traspaso de sus participaciones, total o parcial, sin deducción de comisión de reembolso ni gasto alguno, por el valor liquidativo que corresponda a la fecha del último día de los 30 días naturales del plazo de información.

7. La revocación de los asesores de inversión deberá ser comunicada a los partícipes del fondo. Si el acuerdo tuviera efectos inmediatos, dicha comunicación se podrá realizar con posterioridad a su efectividad, en el plazo de diez días hábiles.

Cuando se produzca la modificación señalada en el párrafo anterior, y sin perjuicio de su entrada en vigor con anterioridad al registro del documento con los datos fundamentales para el inversor y/o del folleto actualizados, la sociedad gestora de los fondos de inversión, y las sociedades de inversión, o en su caso, sus sociedades gestoras o entidades que ostenten su representación, deberán actualizar el documento con los datos fundamentales para el inversor y/o el folleto en el plazo más breve posible.

8. Todas aquellas decisiones que den lugar a la obligación de actualizar los elementos esenciales del documento con los datos fundamentales para el inversor y/o del folleto tendrán la consideración de hecho relevante, que se publicará de oficio por la CNMV en el momento de la inscripción del documento con los datos fundamentales para el inversor y/o del folleto que recojan dicha modificación.

1. La entrada en vigor de las modificaciones de elementos esenciales quedará supeditada a la inscripción en el Registro de la CNMV de la correspondiente actualización del documento con los datos fundamentales para el inversor y/o del folleto y, en el caso de los fondos de inversión, a su verificación previa.

La entrada en vigor de las modificaciones descritas en los dos últimos párrafos del apartado 2 de la norma séptima de esta Circular tendrá lugar en el momento de la publicación del hecho relevante, salvo que en éste se disponga una fecha posterior.

En relación con las modificaciones a que se refiere el apartado 6 de la norma novena de la presente Circular, su entrada en vigor será previa al registro del correspondiente documento con los datos fundamentales para el inversor y/o del folleto en la CNMV, que se actualizará de oficio conforme a lo establecido en la norma octava de esta Circular.

El resto de modificaciones no requerirán la actualización previa del documento con los datos fundamentales para el inversor y/o del folleto para su entrada en vigor, sin perjuicio de su inclusión en la siguiente actualización de los citados documentos que se registre en la CNMV, que deberá ser solicitada por la gestora, en todo caso, dentro de los 12 meses siguientes a la modificación, salvo que la CNMV exonere a las IIC de la actualización obligatoria dentro del citado plazo en atención a factores tales como el número de IIC a las que afecte la modificación propuesta, la naturaleza genérica de dicha modificación o el estado de comercialización de las IIC afectadas por el cambio, siempre que ello no perjudique la adecuada información y protección de los inversores. En este caso, la inclusión de la modificación se producirá en la siguiente actualización del folleto y/o del documento con los datos fundamentales para el inversor que se registre en la CNMV.

2. Durante el período que transcurra entre la adopción del acuerdo y la inscripción del documento con los datos fundamentales para el inversor y/o del folleto actualizados los inversores deberán ser informados, con carácter previo a la suscripción de las participaciones o de las acciones, de las modificaciones esenciales del documento con los datos fundamentales para el inversor y/o del folleto que se encuentren pendientes de inscripción. Asimismo, dicha información deberá estar a disposición del público en los mismos lugares y forma donde, conforme a lo establecido en el artículo 18.2 de la Ley 35/2003, de 4 de noviembre, deban estar el documento con los datos fundamentales para el inversor, el folleto y la información periódica.

1. Al folleto y al documento con los datos fundamentales para el inversor de las IIC a que se refieren las letras d) y e) del apartado 2 del artículo 50 del Real Decreto 1082/2012, de 13 de julio, así como las IIC descritas en el artículo 79 del citado Real Decreto les resultarán de aplicación las especialidades descritas en la presente norma.

Aquellas IIC que pretendan hacer uso de los límites de diversificación ampliados conforme a lo previsto en las letras d) y e) del apartado 2 del artículo 50 del Real Decreto mencionado, deberán indicarlo claramente en el folleto y en el documento con los datos fundamentales para el inversor, e incluirán en el folleto una descripción de las condiciones excepcionales de mercado que justifican tal ampliación.

2. El folleto de las IIC cuyo objeto sea desarrollar una política de inversión que replique o reproduzca, o que tome como referencia, un determinado índice bursátil o de renta fija que cumpla con los requisitos descritos en la letra d) del apartado 2 del artículo 50 Real Decreto 1082/2012, de 13 de julio, deberá incluir los siguientes aspectos:

a) Una descripción clara de los índices. Para evitar la frecuente actualización del folleto, éste podrá incluir una referencia a un sitio web en el que se publique la composición exacta de los índices.

b) Información sobre el modo en que se realizará el seguimiento del índice (por ejemplo, si se empleará un modelo de réplica física completa o de muestras o una réplica sintética) y las implicaciones para los inversores del método elegido en cuanto a su exposición al índice subyacente y al riesgo de contraparte. Esta información también deberá incluirse, de forma resumida, en el documento con los datos fundamentales para el inversor.

c) Información sobre la desviación prevista respecto del índice que se replica o reproduce, o que se toma como referencia, en condiciones normales de mercado. Para las IIC cuyo objeto sea desarrollar una política de inversión que replique o reproduzca un determinado índice bursátil o de renta fija, esta obligación se entenderá cumplida mediante la inclusión en el folleto de la desviación máxima con respecto a dicho índice, conforme a lo dispuesto en el apartado 1 de la norma 14.ª de la Circular 6/2008, de 26 de noviembre, de la Comisión Nacional del Mercado de Valores, sobre la determinación del valor liquidativo y aspectos operativos de las instituciones de inversión colectiva.

d) Una descripción de los factores que pueden afectar a la capacidad de la IIC para seguir el comportamiento de los índices tales como las comisiones, los costes de transacción, la reinversión de dividendos, etc.

3. El folleto y, de forma resumida, el documento con los datos fundamentales para el inversor de las IIC apalancadas cuyo objeto sea desarrollar una política de inversión que replique o reproduzca, o que tome como referencia, un determinado índice bursátil o de renta fija que cumpla con los requisitos descritos en la letra d) del apartado 2 del artículo 50 del Real Decreto 1082/2012, de 13 de julio, deberán incluir los siguientes aspectos:

a) Una descripción de la política de apalancamiento y de los riesgos asociados, así como, en su caso, el coste de dicho apalancamiento.

b) Una descripción de la repercusión del apalancamiento inverso (es decir, exposición corta).

c) Una descripción de cómo el resultado de la IIC puede diferir significativamente del múltiplo del rendimiento del índice a medio y largo plazo.

4. En relación con los fondos de inversión cotizados y las SICAV índice cotizadas, resultarán de aplicación las siguientes previsiones:

a) El folleto y el documento con los datos fundamentales para el inversor informarán claramente sobre la política en materia de transparencia de la cartera así como el lugar donde se puede obtener información sobre la cartera y, en su caso, el lugar en el que se publica el valor liquidativo estimado.

b) El folleto también indicará claramente cómo se calcula el valor liquidativo estimado y la frecuencia con la que se calcula.

c) Aquellas IIC a que se refiere este apartado que sean armonizadas, deberán utilizar en su denominación el identificador «FI Cotizado Armonizado» o «SICAV Índice Cotizada Armonizada», que las reconoce como IIC índice cotizadas, y que deberá figurar asimismo en el reglamento de gestión o estatutos sociales, los documentos constitutivos, el folleto y el documento con los datos fundamentales para el inversor. Las IIC armonizadas que no sean IIC Cotizadas no utilizarán ni el identificador «FI Cotizado Armonizado» o «SICAV Índice Cotizada Armonizada», ni los términos «ETF», «fondo de inversión cotizado», «FI cotizado», «Sociedad de inversión de capital variable índice cotizada», «SICAV índice cotizada» o «IIC cotizada».

5. El folleto de las IIC a que se refiere esta norma deberá informar sobre la frecuencia de reajuste del índice y sus efectos sobre los costes dentro de la estrategia.

1. Las IIC informarán claramente en el folleto sobre su intención de utilizar las técnicas e instrumentos a que se refiere el artículo 18 de la Orden EHA 888/2008, de 27 de marzo, sobre operaciones de las instituciones de inversión colectiva de carácter financiero con instrumentos financieros derivados y por la que se aclaran determinados conceptos del Reglamento de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, aprobado por Real Decreto 1309/2005, de 4 de noviembre, debiendo incluir, asimismo, una descripción detallada de los riesgos derivados de estas actividades, en particular, el riesgo de contraparte y los posibles conflictos de interés, así como su repercusión sobre la rentabilidad de la IIC. El uso de estas técnicas e instrumentos deberá llevarse a cabo en el mejor interés de la IIC.

Asimismo, las IIC recogerán en su folleto la política en relación con las comisiones y costes operativos, directos e indirectos, derivados de las técnicas de gestión eficiente de la cartera que puedan deducirse de los ingresos obtenidos por la IIC. Las IIC deberán identificar las entidades a las que se abonen estos costes y comisiones, e indicar si se trata de partes vinculadas con la sociedad gestora o el depositario.

2. El folleto de las IIC que utilicen total return swaps u otros instrumentos financieros derivados de las mismas características deberá incluir lo siguiente:

a) Información sobre la estrategia subyacente y la composición de la cartera de inversión o el índice.

b) Información sobre las contrapartes de las operaciones.

c) Una descripción del riesgo de crédito de la contraparte, así como el efecto de un posible impago sobre la rentabilidad para el inversor.

d) Hasta qué punto la contraparte asume discrecionalidad de algún tipo sobre la composición o la gestión de la cartera de inversión de la IIC o sobre el subyacente de los instrumentos financieros derivados y si se requiere la aprobación de la contraparte en relación con alguna operación de la cartera de inversión de la IIC.

e) Si la contraparte tiene discrecionalidad sobre la composición o la gestión de la cartera de inversión de la IIC, o sobre el subyacente del instrumento financiero derivado, el contrato entre la IIC y la contraparte debe considerarse como un contrato de delegación de la gestión, y deberá cumplir los requisitos relativos a la delegación de la gestión.

3. Si la IIC realiza operaciones con instrumentos financieros derivados OTC o técnicas de gestión eficiente de la cartera, deberá informarse claramente en el folleto sobre la política de garantías recibidas para reducir el riesgo de contraparte, los tipos de garantías admisibles, el nivel de garantía requerido y la política de márgenes de garantía (haircuts) y, en el caso de las garantías en efectivo, la política de reinversión incluyendo los riesgos derivados de dicha política.

1. Las sociedades de inversión o, en su caso, sus sociedades gestoras o entidades que ostenten su representación, enviarán a la CNMV por vía telemática, de conformidad con las instrucciones y especificaciones técnicas establecidas en cada momento por la CNMV, la composición, fecha de nombramiento y fecha de cese de los miembros de su consejo de administración, directores generales o asimilados.

Dicha información deberá ser remitida dentro de los 15 días hábiles siguientes a la fecha de aceptación del nombramiento, o a la fecha del cese o dimisión, de los miembros del consejo de administración, directores generales o asimilados.

2. Con carácter excepcional, la información a la que se refiere esta norma podrá presentarse por vía distinta a la telemática cuando lo autorice la CNMV y previa solicitud justificada de la sociedad de inversión o, en su caso, su sociedad gestora o entidad que tenga su representación.

3. Las sociedades de inversión o, en su caso, sus sociedades gestoras o entidades que tengan su representación, están obligadas a mantener y custodiar los documentos acreditativos relativos a la información anteriormente citada, que deberá estar a disposición de la CNMV en todo momento.

1. La remisión a la CNMV de los reglamentos de gestión de los fondos de inversión así como de sus posteriores modificaciones, y la comunicación de las modificaciones estatutarias de las sociedades de inversión, deberá realizarse por vía telemática, de conformidad con las instrucciones y especificaciones técnicas establecidas en cada momento por la CNMV.

2. Con carácter excepcional, la información a que se refiere el párrafo anterior podrá presentarse por vía distinta a la telemática cuando así lo autorice la CNMV, previa solicitud justificada.

3. La CNMV podrá fijar las instrucciones, los requisitos técnicos y el procedimiento para que los estatutos de las sociedades y otras informaciones y documentos que formen parte o sean complementarios a los reglamentos de gestión o a los estatutos sociales sean remitidos a la CNMV conforme al apartado 1 de esta norma.

1. En tanto la CNMV no establezca los requisitos técnicos para la presentación telemática del documento con los datos fundamentales para el inversor de las IIC de carácter no financiero y de las IIC de inversión libre e IIC de IIC de inversión libre, conforme a lo previsto en la presente Circular, la forma y el contenido del documento con los datos fundamentales del inversor de dichas IIC se ajustará a lo previsto para el folleto simplificado en el Reglamento de IIC, conforme a su redacción previa a la modificación introducida por el Real Decreto 1082/2012, de 13 de julio, y su remisión se hará según lo establecido en la normativa hasta ahora vigente, y conforme a los modelos de folleto simplificado contenidos en los anexos A y B de la Circular 3/2006, de 26 de octubre, de la Comisión Nacional del Mercado de Valores, sobre folletos explicativos de las Instituciones de Inversión Colectiva.

Una vez completados los desarrollos técnicos citados, el documento con los datos fundamentales para el inversor, conforme a lo previsto en la presente Circular, será exigible a las IIC a que se refiere el párrafo anterior que sean de nueva creación o cuyo folleto se actualice a solicitud de la propia IIC o de su sociedad gestora. En el plazo de los 18 meses siguientes a la fecha en que se hayan completado tales desarrollos técnicos, las IIC descritas en el párrafo anterior, que ya estuvieran registradas a dicha fecha, deberán adaptarse al documento con los datos fundamentales para el inversor previsto en esta Circular.

2. En tanto la CNMV no establezca los requisitos técnicos para la presentación telemática del folleto de las IIC conforme a lo previsto en la presente Circular, la forma y el contenido del folleto se ajustará a lo previsto para el folleto completo en el Reglamento de IIC, conforme a su redacción previa a la modificación introducida por el Real Decreto 1082/2012, de 13 de julio, y su remisión se hará según lo establecido en la normativa hasta ahora vigente, y conforme a los modelos de folleto completo contenidos en los anexos A y B de la Circular 3/2006, de 26 de octubre.

Una vez completados los desarrollos técnicos citados, será exigible el folleto, conforme a lo previsto en la presente Circular, a las IIC que sean de nueva creación o cuyo folleto se actualice a solicitud de la propia IIC o de su sociedad gestora. En el plazo de los 36 meses siguientes a la fecha en que se hayan completado tales desarrollos técnicos, las IIC que ya estuvieran registradas a dicha fecha deberán adaptarse al folleto previsto en esta Circular. No obstante lo anterior, aquellas IIC que tengan la consideración de estructuradas conforme a la definición del apartado 1 del artículo 36 del Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio de 2010, o que tengan un objetivo concreto de rentabilidad consistente en un rendimiento fijo, dispondrán de tres meses desde la fecha de vencimiento de la estructura o desde que se alcance el horizonte temporal establecido para la consecución del objetivo de rentabilidad para adaptarse al folleto previsto en la presente Circular.

3. Los escenarios de rentabilidad a incluir en el folleto de las IIC que tengan la consideración de estructuradas conforme a la definición del apartado 1 del artículo 36 del Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio de 2010, a los que se refiere el artículo 23.2 del Real Decreto 1082/2012, de 13 de julio, no serán exigibles en tanto la CNMV no establezca los requisitos técnicos para la inclusión de dichos escenarios en su folleto, conforme a lo previsto en la presente Circular.

4. Para las IIC financieras (excepto IIC de inversión libre e IIC de IIC de inversión libre), en tanto la CNMV no establezca los requisitos técnicos para que la información relativa a la evolución histórica de la IIC que se incluye en el folleto coincida con la recogida en el documento con los datos fundamentales para el inversor, la información del folleto a ese respecto coincidirá con la que figure en el último informe semestral de la IIC registrado en la CNMV.

5. Las IIC financieras no armonizadas acogidas a las excepciones previstas en el artículo 72 del Real Decreto 1082/2012, de 13 de julio, ya registradas a la fecha de entrada en vigor de la presente Circular, dispondrán de un plazo de 18 meses a partir de dicha fecha para sustituir sus folletos simplificados por el documento con los datos fundamentales para el inversor. No obstante lo anterior, aquellas IIC a las que se refiere este párrafo que tengan la consideración de estructuradas conforme a la definición del apartado 1 del artículo 36 del Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio de 2010, o que tengan un objetivo concreto de rentabilidad consistente en un rendimiento fijo, dispondrán de tres meses desde la fecha de vencimiento de la estructura o desde que se alcance el horizonte temporal establecido para la consecución del objetivo de rentabilidad para adaptar su folleto simplificado al documento con los datos fundamentales para el inversor.

A las IIC financieras no armonizadas acogidas a las excepciones previstas en el artículo 72 del Real Decreto 1082/2012, de 13 de julio, que sean de nueva creación o cuyo folleto se actualice a solicitud de la propia IIC o de su sociedad gestora, les resultará exigible desde ese momento el documento con los datos fundamentales para el inversor.

6. Los requisitos exigidos por las normas undécima y duodécima de la presente Circular que afecten al contenido del reglamento de gestión o estatutos sociales, los documentos constitutivos, el folleto y/o el documento con los datos fundamentales para el inversor de las IIC registradas a la fecha de entrada en vigor de esta Circular resultarán exigibles en la primera ocasión tras dicha entrada en vigor en la que se actualice alguno de los documentos citados en este párrafo y, en todo caso, desde el 18 de febrero de 2014.

7. Las IIC estructuradas conforme se definen en el apartado 1 del artículo 36 del Reglamento (UE) número 583/2010 de la Comisión, de 1 de julio, registradas antes de la fecha de entrada en vigor de esta Circular que cuenten con limitaciones a la suscripción de participaciones o acciones con posterioridad a dicha fecha, no están obligadas a cumplir con lo dispuesto en las normas undécima y duodécima de la presente Circular.

8. La actualización de oficio a que se refiere el apartado 3 de la norma octava de esta Circular no tendrá lugar en tanto la CNMV no establezca los requisitos técnicos necesarios al efecto.

Una vez se pongan a disposición de las entidades los medios para la remisión telemática del folleto y, en el caso de las IIC de carácter no financiero, IIC de inversión libre e IIC de IIC de inversión libre, del documento con los datos fundamentales para el inversor, de acuerdo con lo previsto en la presente Circular, únicamente se podrán enviar tales documentos conforme al contenido y formas de presentación establecidos en esta Circular, dejando a partir de entonces de actualizarse de oficio el folleto simplificado y el folleto completo asociado al mismo.

La actualización de oficio a que se refiere la norma octava de esta Circular no será efectiva para aquellos folletos registrados en la CNMV con anterioridad al 31 de marzo de 2009.

9. En relación con el cumplimiento de la obligación de información prevista en el artículo 18 de la Ley 35/2003, de 4 de noviembre, mientras la IIC no disponga de un documento con los datos fundamentales para el inversor y de un folleto actualizado conforme a lo previsto en la presente Circular, se permitirá la entrega del folleto simplificado y, en su caso, del completo, que figure inscrito en la CNMV con anterioridad a la entrada en vigor de esta Circular.

Queda derogada la Circular 3/2006, de 26 de octubre, de la Comisión Nacional del Mercado de Valores, sobre folletos explicativos de las Instituciones de Inversión Colectiva, con las salvedades indicadas en los apartados 1 y 2 de la norma transitoria de la presente Circular.

La Circular 5/2007, de 27 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre hechos relevantes de las Instituciones de Inversión Colectiva, queda modificada como sigue:

Uno. La letra a) de la norma primera queda redactada del siguiente modo:

«a) A las Instituciones de Inversión Colectiva que tengan en España su domicilio social, en el caso de sociedades de inversión, o que se hayan autorizado en España, en el caso de fondos de inversión.»

Dos. Las letras a) y b) del apartado 1 de la norma segunda quedan redactadas del siguiente modo:

«a) La sustitución y el cambio de control de la sociedad gestora o del depositario de los fondos de inversión.

b) Todas aquellas decisiones que den lugar a la obligación de actualizar los elementos esenciales del folleto y/o del documento con los datos fundamentales para el inversor.»

Tres. La letra k) del apartado 1 de la norma segunda queda redactada del siguiente modo:

«k) Las bajadas sobrevenidas de la calificación crediticia del garante respecto del rating informado en el folleto registrado en la CNMV que recoge el objetivo de rentabilidad garantizado a vencimiento.»

Cuatro. Se añade la letra l) en el apartado 1 de la norma segunda, con la siguiente redacción:

«l) Cualquier otro cuyo conocimiento pueda afectar a un inversor razonablemente para adquirir o transmitir las acciones o participaciones de las IIC y, por tanto, pueda influir de forma sensible en su valor liquidativo.»

Cinco. El apartado 5 de la norma segunda queda redactado del siguiente modo:

«5. Las IIC referidas en la letra b) de la norma primera, deberán comunicar en la forma establecida en la norma tercera como hechos relevantes:

a) Acontecimientos relevantes que afecten a aquellas IIC admitidas a negociación en la bolsa española.

b) Suspensión y reanudación bien de la negociación bien de las suscripciones y reembolsos de las IIC.

c) Errores relevantes en el cálculo del valor liquidativo.

d) Cierre de la IIC a nuevas suscripciones.

e) Cualquier otro acontecimiento extraordinario y de especial relevancia que afecte a la IIC.»

Seis. El apartado 2 de la norma tercera queda redactado del siguiente modo:

«2. El envío de los hechos relevantes que afecten a las IIC extranjeras armonizadas comercializadas en España deberá realizarse por la misma entidad encargada a que se refiere la letra a) del apartado 1 de la Norma primera de la Circular 2/2011, de 9 de junio, de la Comisión Nacional del Mercado de Valores, sobre información de las instituciones de inversión colectiva extranjeras inscritas en los Registros de la Comisión Nacional del Mercado de Valores.»

La Circular 4/2008, de 11 de septiembre, de la Comisión Nacional del Mercado de Valores, sobre el contenido de los informes trimestrales, semestral y anual de Instituciones de Inversión Colectiva y del estado de posición, queda modificada como sigue:

Uno. La letra a) del apartado 9 de las Notas aclaratorias al Anexo 1. Fondo de inversión mobiliaria, queda redactada del siguiente modo:

«a) La visión de la gestora sobre la situación de los mercados durante el período que corresponda y su influencia sobre el comportamiento del fondo o compartimento y las decisiones de inversión adoptadas por la Gestora dentro de la política de inversión establecida en el folleto.

Se contextualizará la evolución del patrimonio, los partícipes y la rentabilidad neta obtenida por el fondo, compartimento, o cada clase. Se incidirá sobre el impacto del total de gastos soportados por el fondo, compartimento o clase sobre la rentabilidad obtenida, tanto directos como indirectos (en el caso de las IIC que invierten más de un 10 % en otras IIC).

Se analizará y explicará el rendimiento de la institución en comparación con el resto de fondos gestionados por la gestora. Para ello se tendrá en cuenta la información de los apartados 2.1 y 2.2.

Cuando se trate de un fondo que replica o reproduce un índice se explicarán, en su caso, las superaciones del límite máximo de desviación establecido en folleto, utilizando la información del apartado 2.2, así como la diferencia entre la rentabilidad de la IIC y la del índice replicado.

Si el fondo o compartimento se referencia a un índice, se analizará su evolución y la de la rentabilidad del fondo, compartimento o clase, comentando la estrategia seguida con el objetivo de seguir o batir al índice y explicando los motivos de las diferentes rentabilidades alcanzadas, las diferencias máximas y mínimas del período en relación al índice de referencia, así como de las correlaciones inferiores al límite establecido en folleto. Se utilizará la información del apartado 2.2. Adicionalmente, informarán de la desviación efectiva (tracking error) en el periodo e incluirán una explicación de cualquier divergencia entre la desviación anticipada que figure en folleto y la efectiva (tracking error).

Si el fondo o compartimento hubiese establecido en folleto un índice de referencia, se analizará la evolución de éste y la de la rentabilidad del fondo, compartimento o clase, explicando los motivos de las diferentes rentabilidades alcanzadas. Si el fondo o compartimento no hubiese establecido en folleto un índice de referencia, se comparará la rentabilidad del fondo con la de la Letra del Tesoro a 1 año.»

Dos. La letra b) del apartado 9 de las Notas aclaratorias al Anexo 1. Fondo de inversión mobiliaria, queda redactada del siguiente modo:

«b) Una explicación de las inversiones concretas realizadas durante el período utilizando, como mínimo, la información contenida en el apartado 2.3 y 3, y su reflejo en los resultados obtenidos, haciendo referencia a la información contenida en el punto 2.4. Se deberá englobar, en su caso, la operativa al contado y la operativa en derivados.

Se incluirá información sobre la operativa de préstamos de valores que se hubiese realizado: valoración de los valores en préstamo, porcentaje que representa el valor estimado de realización de la cartera objeto de préstamo sobre el patrimonio total de la institución, rendimientos obtenidos en el período, costes y comisiones operativas directas e indirectas en los que se haya incurrido en dicha operativa, identidad de las contrapartidas, tipos de garantías recibidas, garantías recibidas en porcentaje sobre el patrimonio y garantías reinvertidas en porcentaje sobre el total de las garantías recibidas.

Se comentarán las inversiones que se integran dentro del artículo 48.1.j del RIIC, explicando el motivo de las mismas. Se comentarán las inversiones que se encuentren en litigio, su motivo y probabilidad de solución. Se especificarán los productos estructurados que se mantengan, sus emisores y finalidad de la inversión. En el caso de fondos o compartimentos que a final del período tengan invertido más de un 10 % de su patrimonio en otras IIC, se señalará la denominación de las Gestoras en cuyas IIC gestionadas se invierta un porcentaje significativo del patrimonio junto con el porcentaje total invertido en IIC.

En el supuesto de fondos (o compartimento) que operen en instrumentos derivados y que realicen adquisiciones temporales de activos, se incluirá información sobre: el objetivo perseguido con las operaciones efectuadas en el período, en consonancia con la política de inversión y enmarcado en el contexto económico-financiero, utilizando la información incluida en el apartado 3.3; la identidad de las contrapartidas de estas operaciones; los tipos de garantías recibidas; y el porcentaje que las garantías representan sobre patrimonio.

En el caso de realizar adquisiciones temporales de activos también se informará de los rendimientos obtenidos y los costes y comisiones operativas directas e indirectas en los que se haya incurrido en dicha operativa en el periodo. A las adquisiciones temporales de activos pactadas por un plazo inferior a 7 días no le será de aplicación lo previsto en este apartado.

En el caso de fondos garantizados, se podrán obviar las referencias a las decisiones de inversión adoptadas por la Gestora y la explicación de las inversiones concretas realizadas durante el período si la cartera no ha sufrido modificaciones.

Se explicará el grado de cobertura, si existiese, y los tipos de activos cubiertos (renta fija, variable, tipo de cambio,...). En el caso de operativa de inversión se informará sobre el grado de apalancamiento medio, tomando como denominador el patrimonio medio del período.

En general, se resumirá el objetivo perseguido, lo realizado para ello y lo efectivamente conseguido.»

Tres. El subapartado v) de la letra b) del apartado 9 de las Notas aclaratorias al Anexo 3. Fondo de inversión inmobiliaria, queda redactado del siguiente modo:

«v) Se incluirá información sobre la operativa de préstamos de valores que se hubiese realizado: valoración de los valores en préstamo, porcentaje que representa el valor estimado de realización de la cartera objeto de préstamo sobre el patrimonio total de la institución, rendimientos obtenidos en el período, costes y comisiones operativas directas e indirectas en los que se haya incurrido en dicha operativa, identidad de las contrapartidas, tipos de garantías recibidas, garantías recibidas en porcentaje sobre el patrimonio y garantías reinvertidas en porcentaje sobre el total de las garantías recibidas.»

Cuatro. Se añade la letra h) al apartado 9 de las Notas aclaratorias al Anexo 3. Fondo de inversión inmobiliaria, con la siguiente redacción:

«h) En el caso realizar adquisiciones temporales de activos se informará de la identidad de las contrapartidas, de los tipos de garantías recibidas y del porcentaje que las garantías representan sobre patrimonio, de los rendimientos obtenidos y los costes y comisiones operativas directas e indirectas en los que se haya incurrido en dicha operativa en el periodo. A las adquisiciones temporales de activos pactadas por un plazo inferior a 7 días no le será de aplicación lo previsto en este párrafo.»

Cinco. La letra b) del apartado 9 de las Notas aclaratorias al Anexo 5. Fondo de inversión cotizado, queda redactada del siguiente modo:

«b) Una explicación de la política de inversiones efectivamente seguida durante el período para reproducir el índice elegido, utilizando, como mínimo, la información contenida en el apartado 3, y su reflejo en los resultados obtenidos, haciendo referencia a la información contenida en el punto 2.4.