Agencia Estatal Boletín Oficial del Estado

Por Órdenes de 12 de julio de 1993 («Boletín Oficial del Estado» del 22), de 9 de marzo de 1994 («Boletín Oficial del Estado» del 16), de 8 de abril de 1997 («Boletín Oficial del Estado» del 10) y de 4 de marzo de 1998 («Boletín Oficial del Estado» del 18) se establecieron diversas normas de gestión en relación con los impuestos especiales de fabricación.

A su vez, la Orden de 3 de febrero de 1998 («Boletín Oficial del Estado» del 4) aprobó el modelo de declaración-liquidación para la determinación e ingreso del Impuesto sobre la Electricidad.

Con el fin de adecuar los modelos aprobados por las Órdenes citadas a la introducción en España de la moneda única europea a partir del día 1 de enero de 1999, comienzo del período transitorio en la utilización del euro que culminará el día 1 de enero del año 2002, mediante la presente Orden se aprueban diversos modelos en euros para la gestión de los impuestos especiales de fabricación. Todo ello, en cumplimiento de lo establecido en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro.

De acuerdo con la citada Ley, la utilización por parte de los obligados tributarios de los modelos en euros, opción voluntaria durante el período transitorio, exige como requisito ineludible la llevanza, en euros, de su contabilidad mercantil, así como de los libros y registros exigidos por la normativa fiscal. A estos efectos, quienes deseen utilizar esta moneda en sus declaraciones no precisan manifestar su intención en la declaración censal ni de otro modo, sino que es suficiente con la presentación de la primera declaración en euros.

El código numérico que identifica cada modelo de declaración será el mismo en pesetas o en euros, para mantener la actual tabla de códigos, si bien, el número de justificante que figura grabado en cada modelo de declaración será distinto dependiendo de si el modelo es en pesetas o en euros, a fin de evitar errores en el proceso de toma de datos.

La Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 31), en su disposición final quinta, autoriza al Ministro de Economía y Hacienda para que determine mediante Orden los supuestos y condiciones en que las grandes empresas habrán de presentar por medios telemáticos sus declaraciones, declaraciones liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

Por todo ello, y en aplicación de lo dispuesto en el apartado 4 del artículo 18 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, en el mencionado artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, y en los artículos 44.4 y 45.5 del Real Decreto 1165/1995, de 7 de julio, por el que se aprueba el Reglamento de los Impuestos Especiales,

Este Ministerio ha tenido a bien disponer lo siguiente:

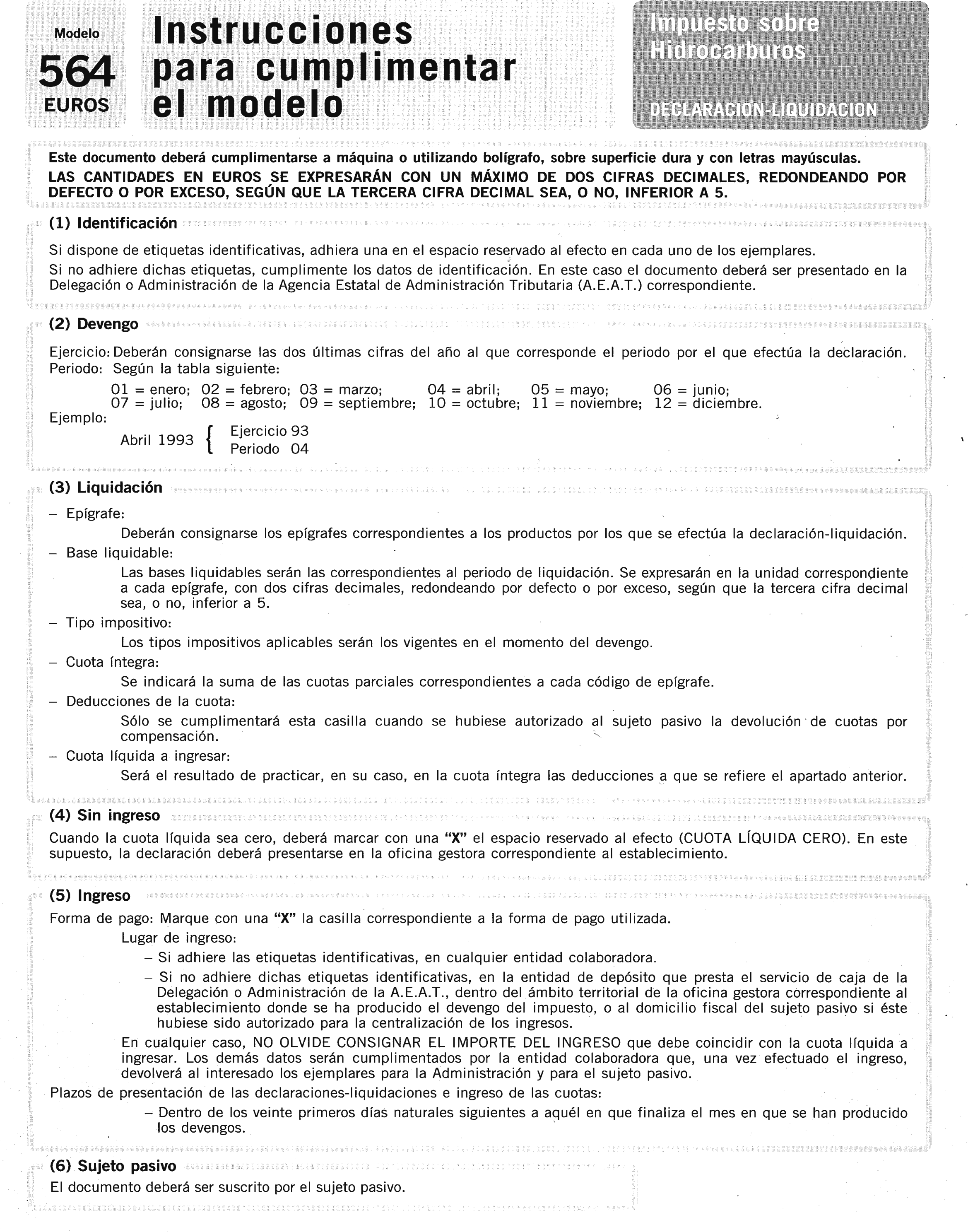

1.1 Declaraciones-liquidaciones en euros.

1.1.1 Se aprueban los modelos que figuran en los anexos que a continuación se indican para formular la declaración-liquidación y efectuar, en su caso, el ingreso de las cuotas líquidas en euros, por los impuestos especiales de fabricación:

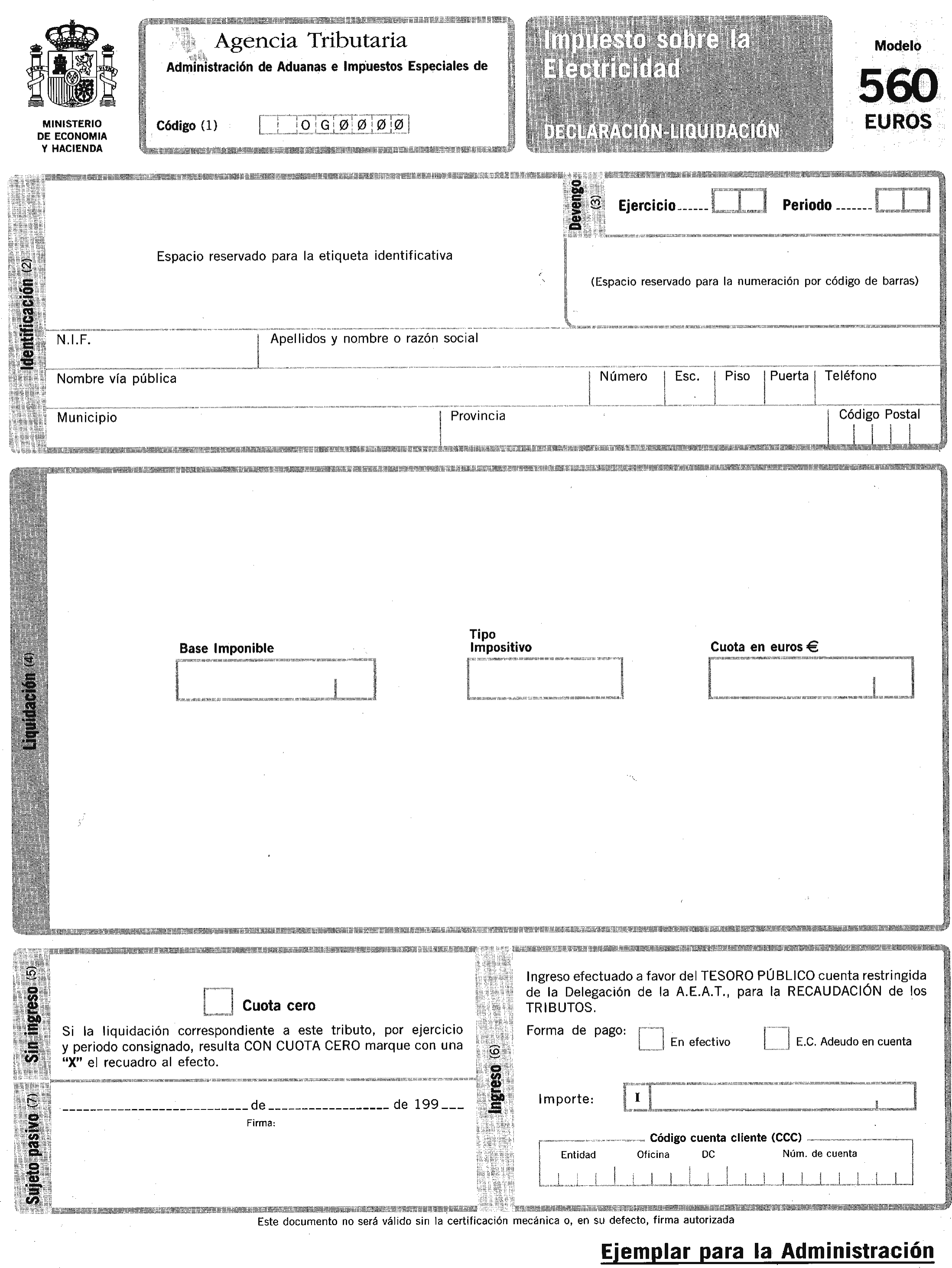

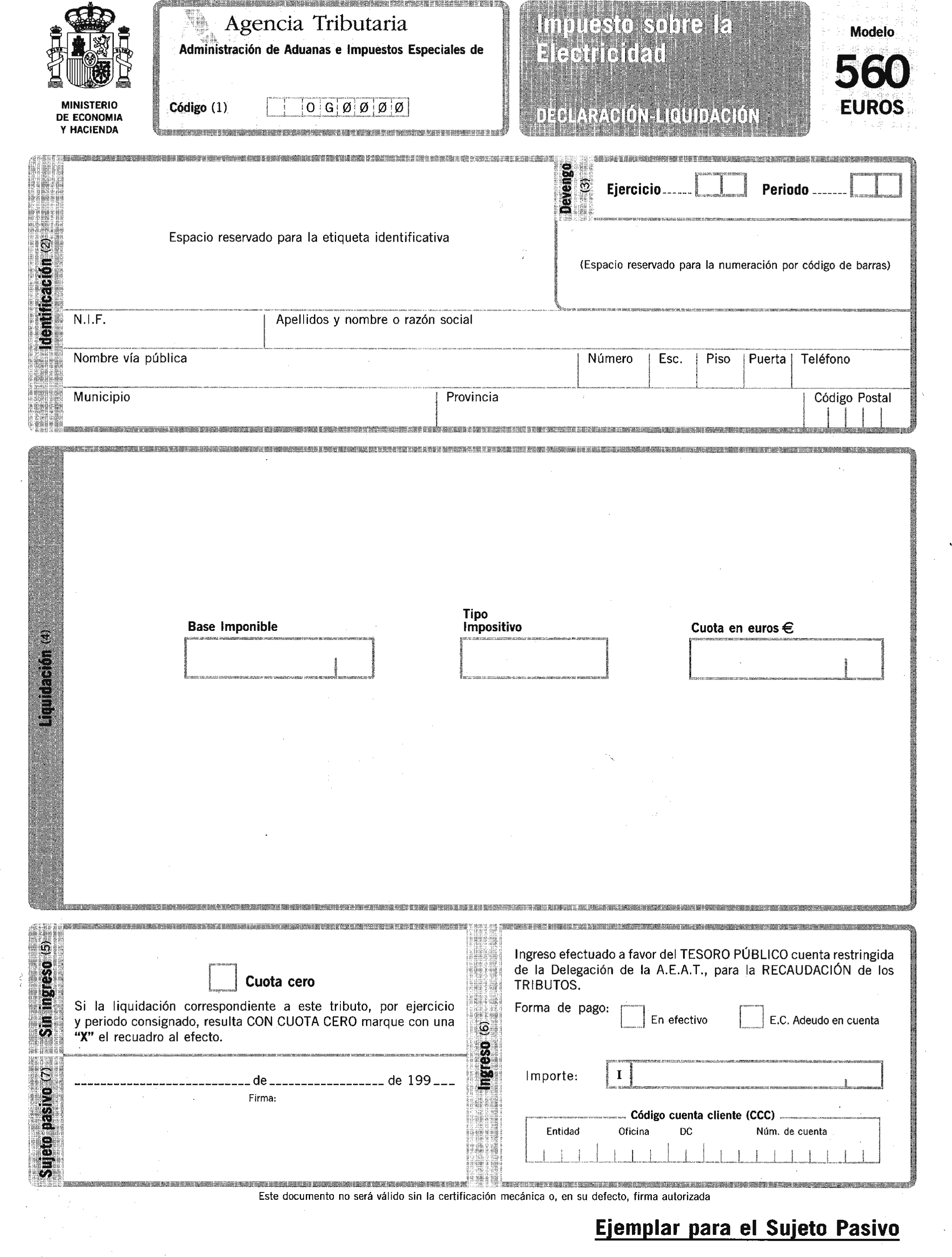

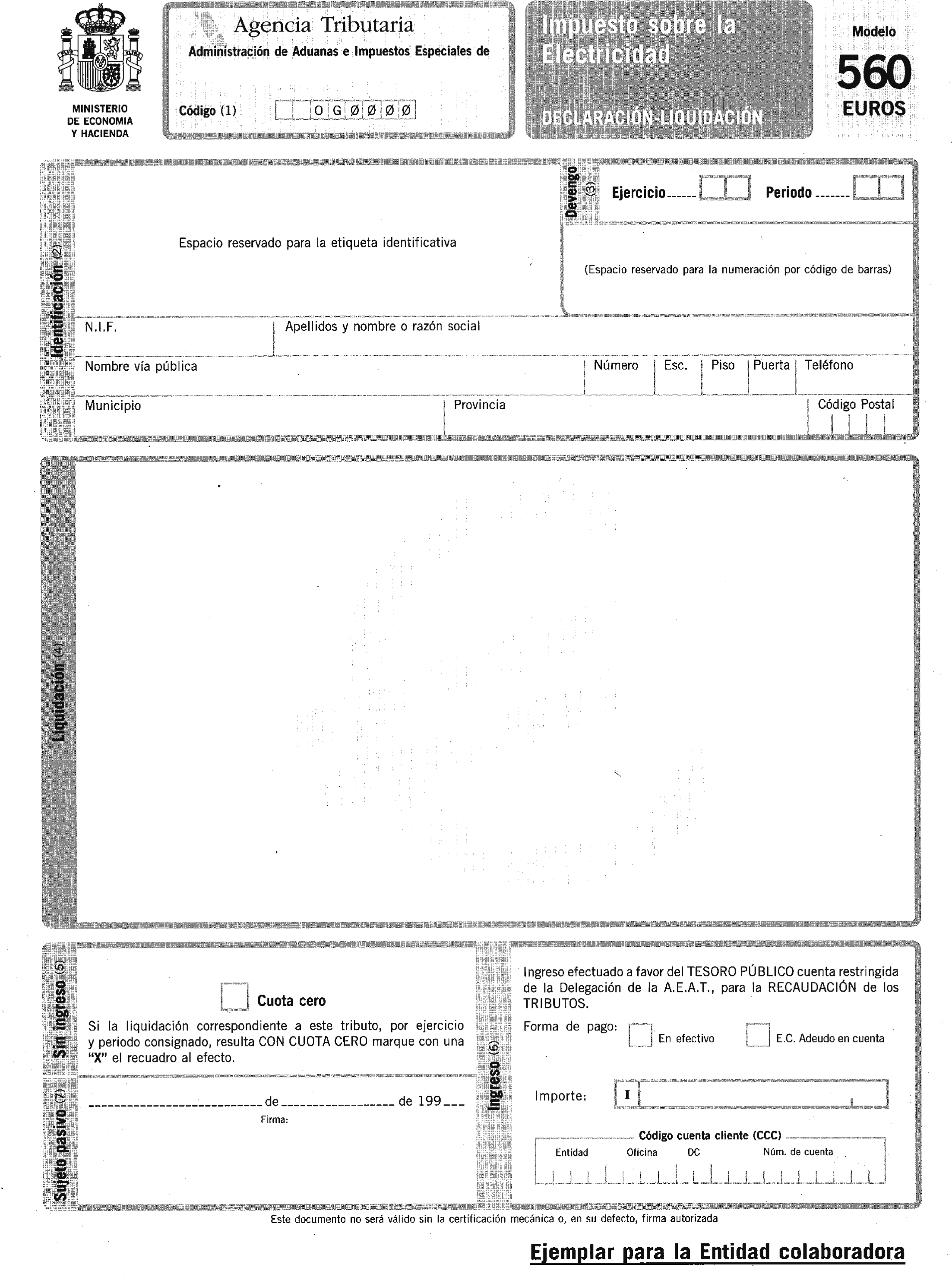

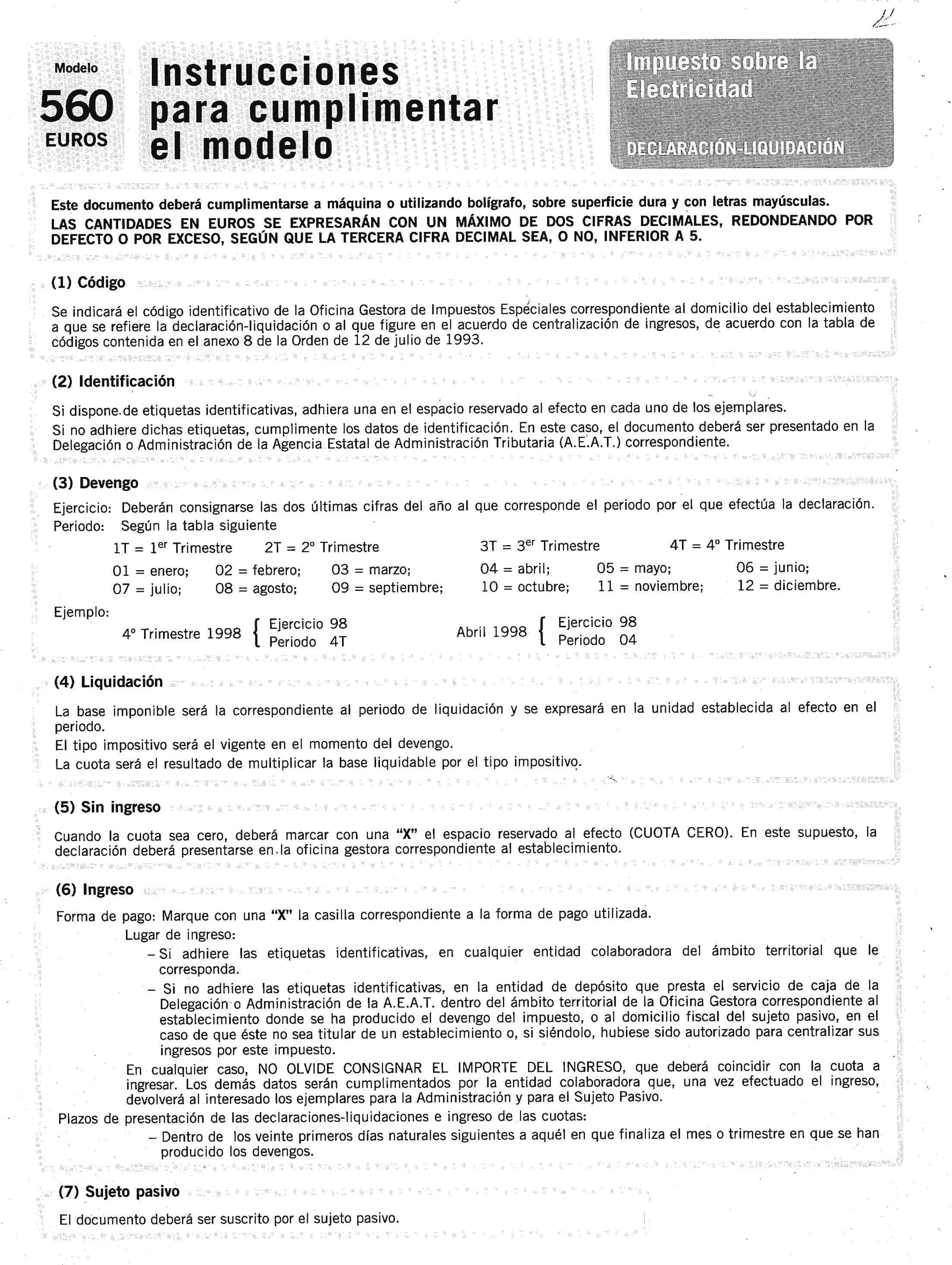

560. Impuesto sobre la Electricidad. Anexo 1.

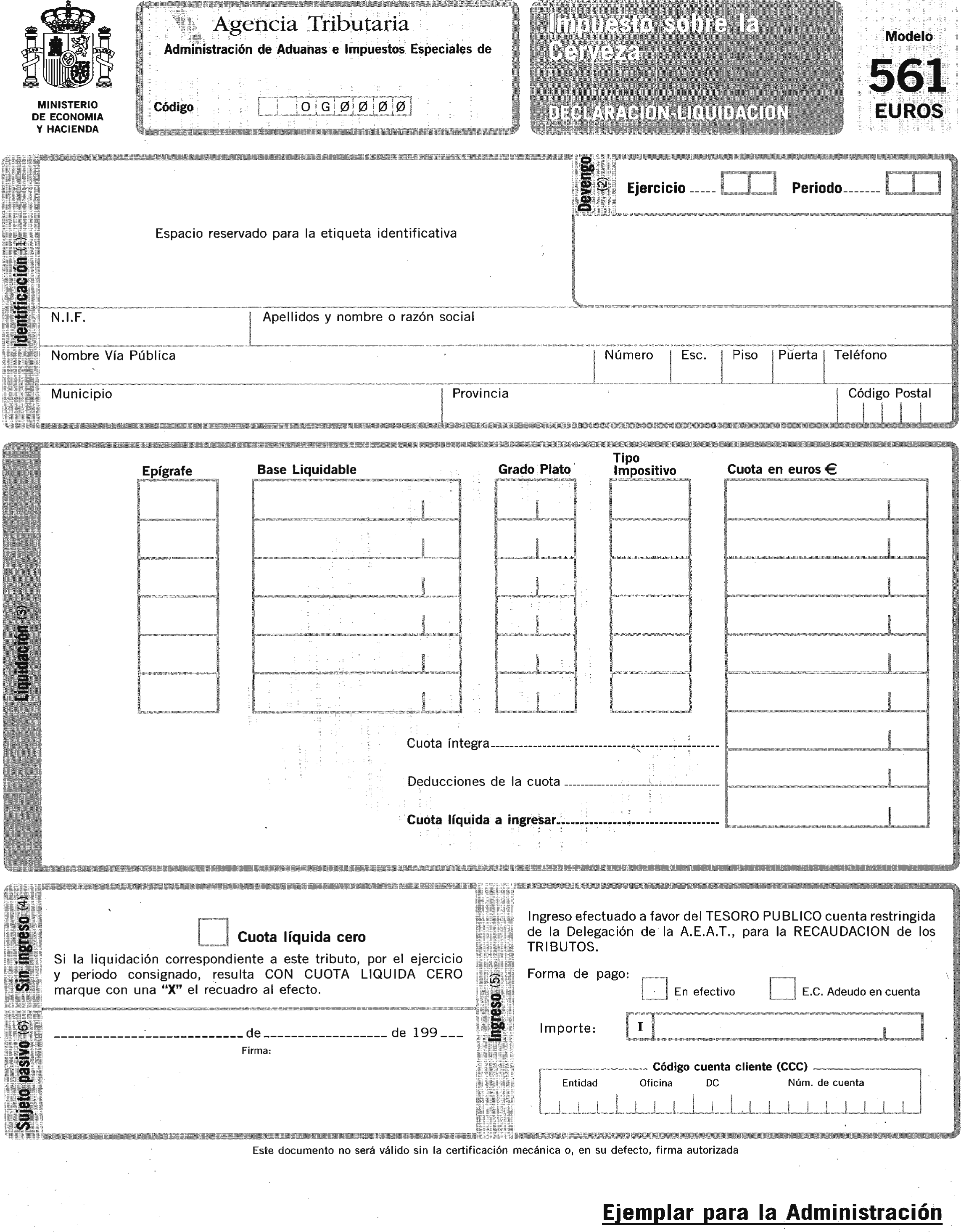

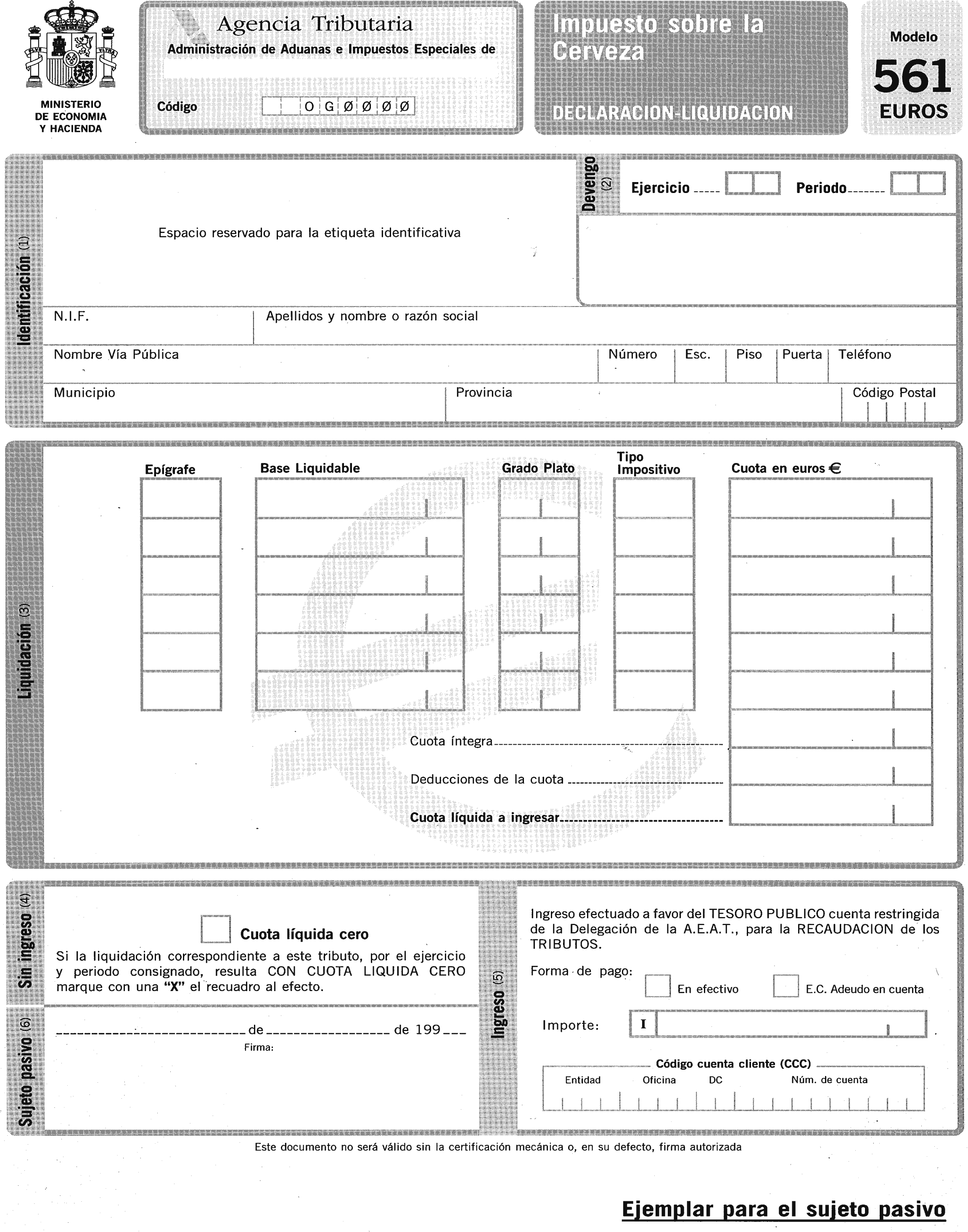

561. Impuesto sobre la Cerveza. Anexo 2.

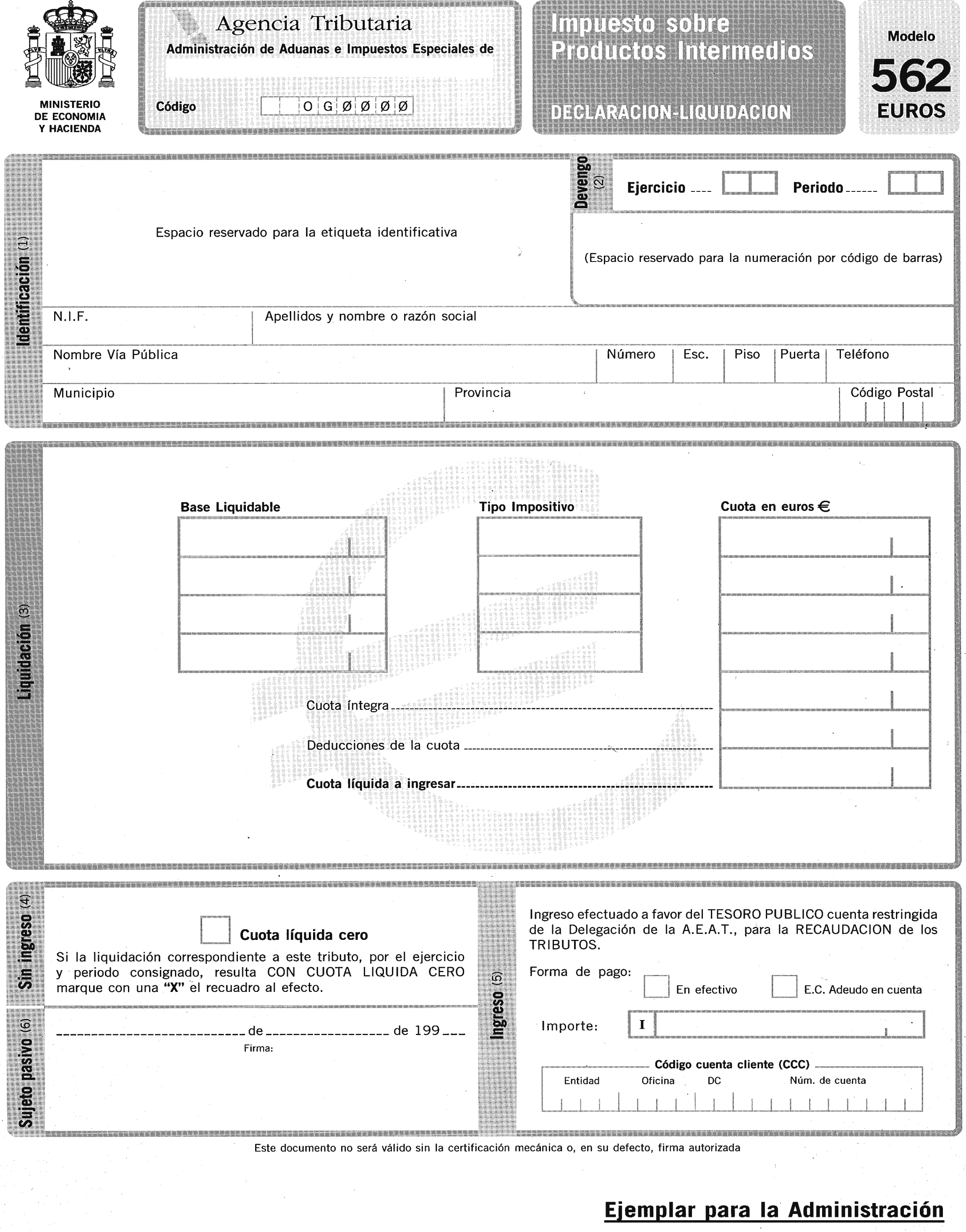

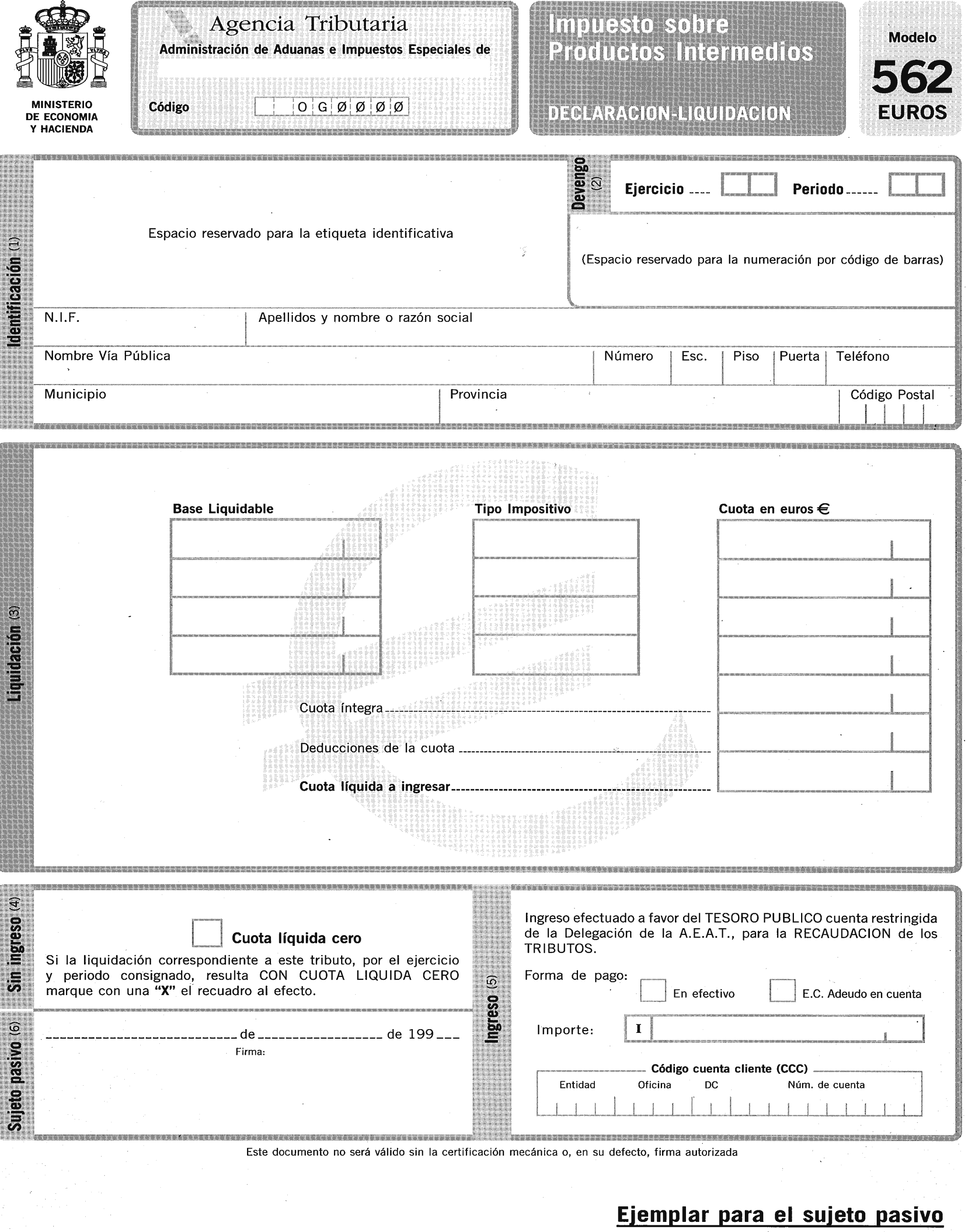

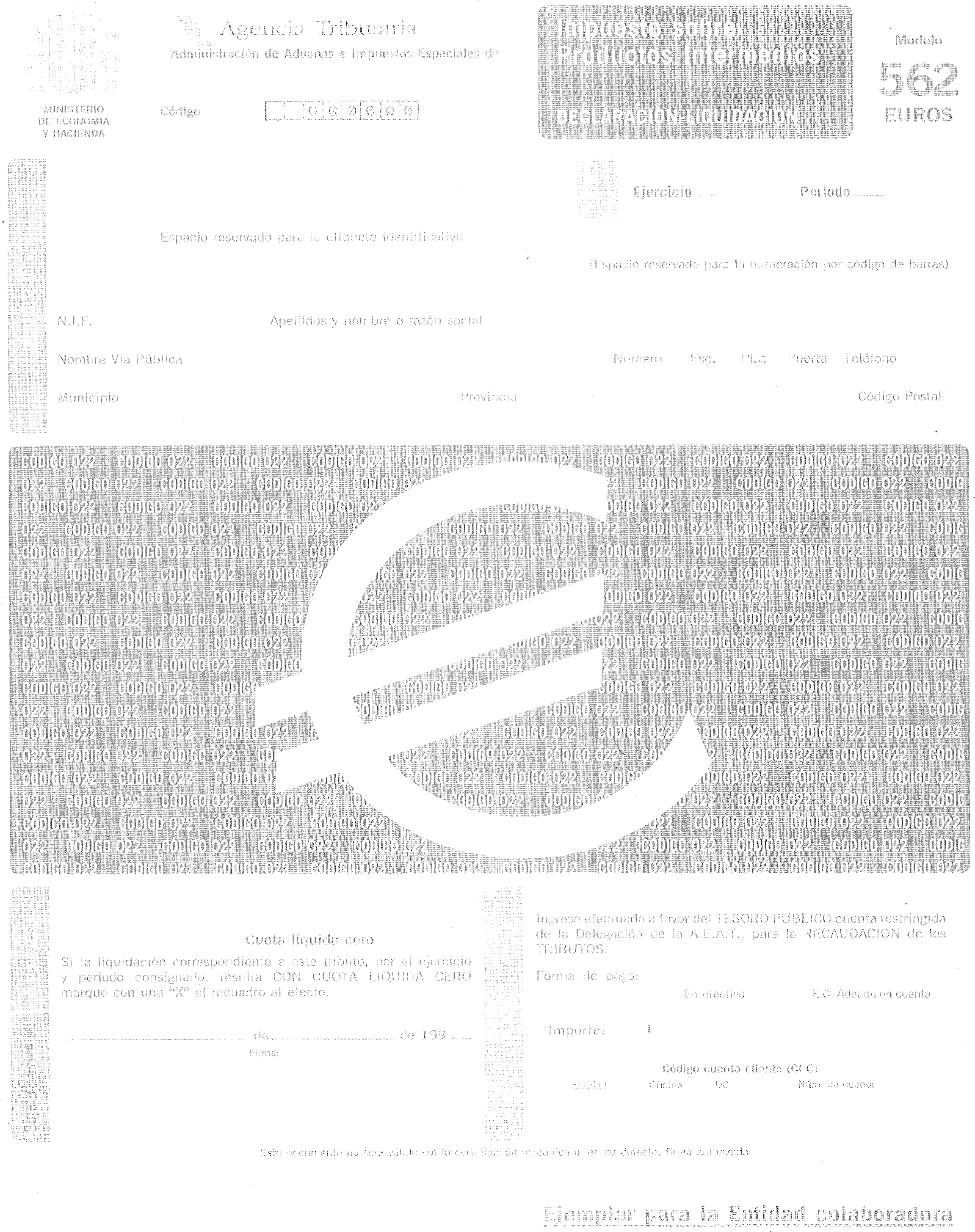

562. Impuesto sobre Productos Intermedios. Anexo 3.

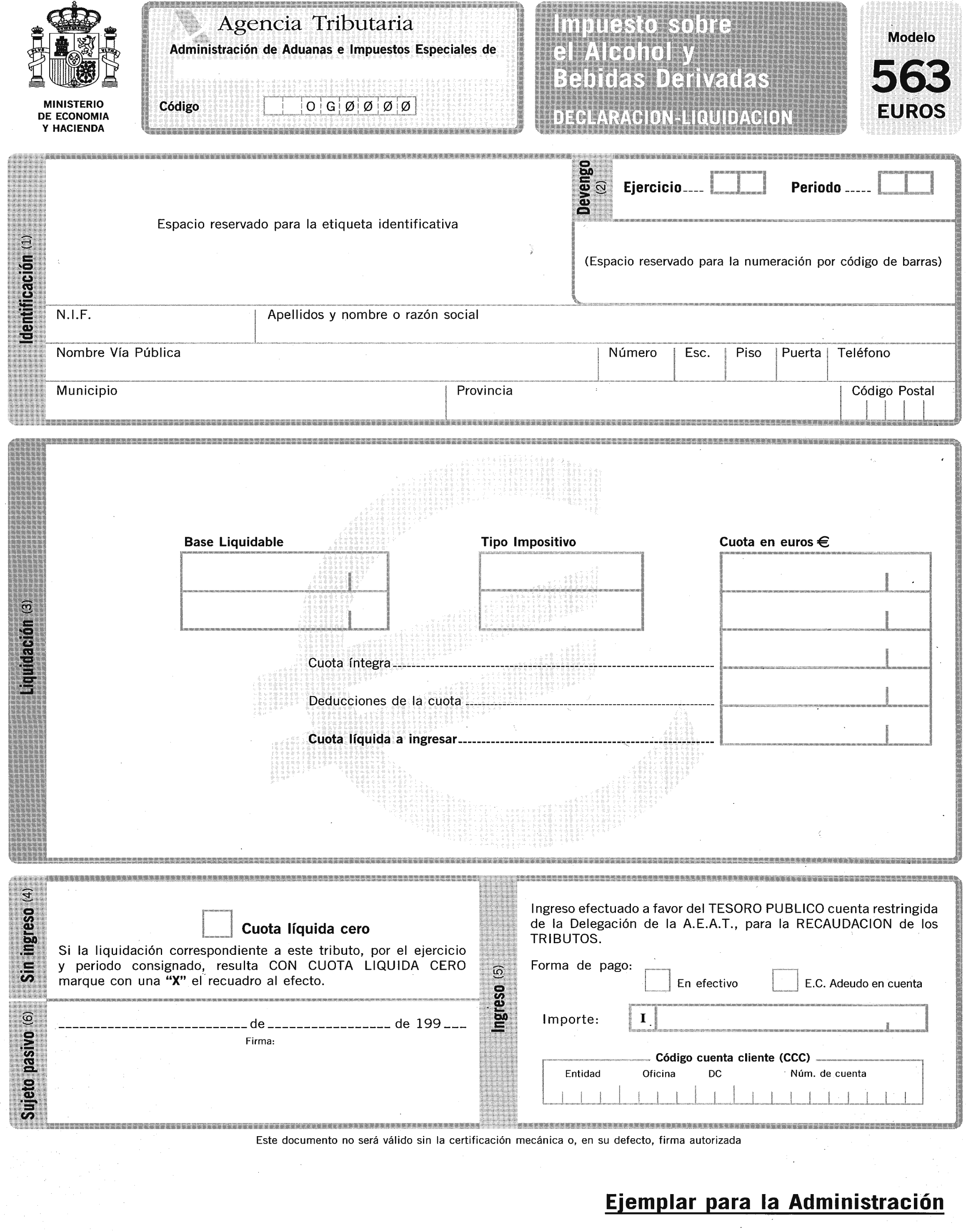

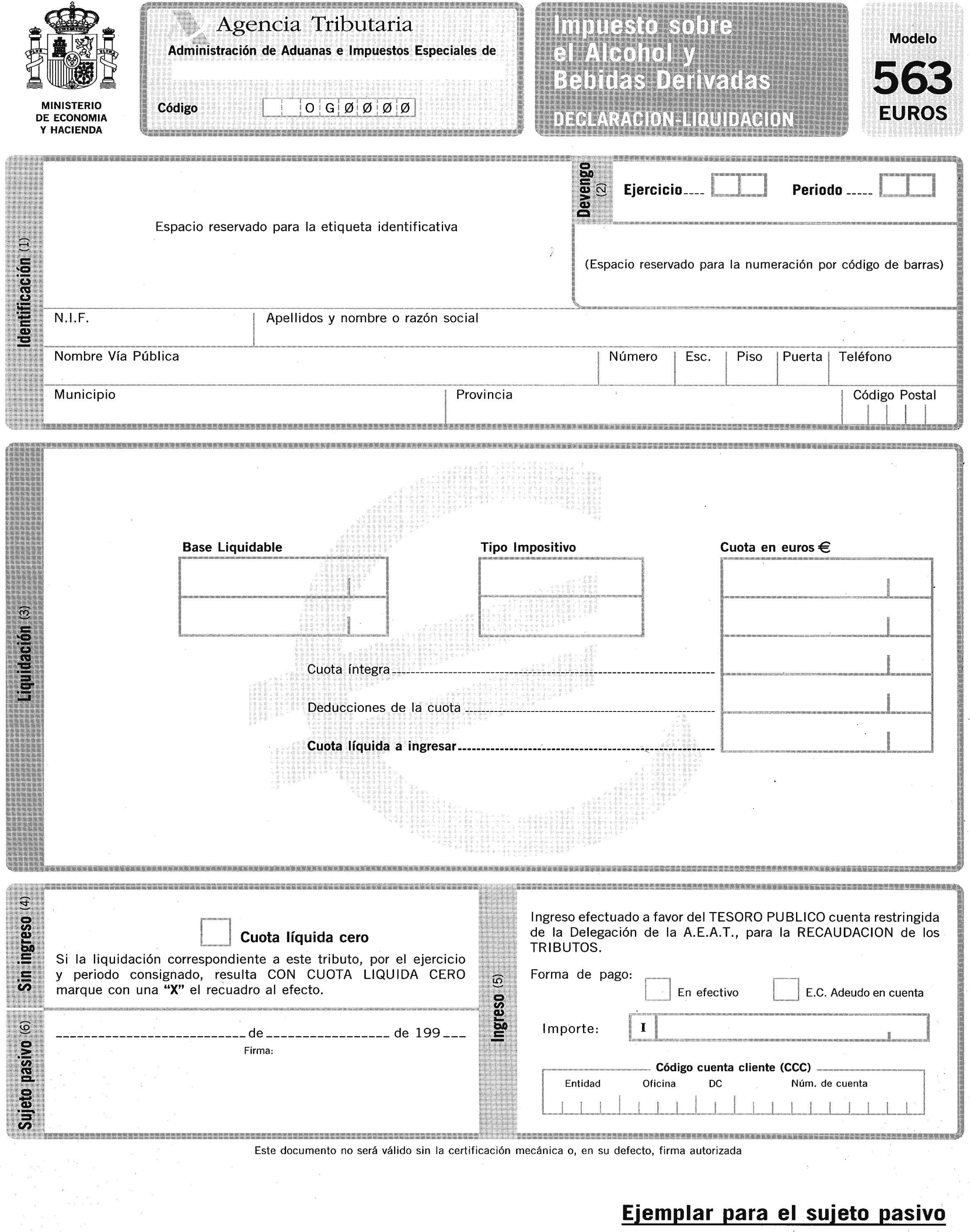

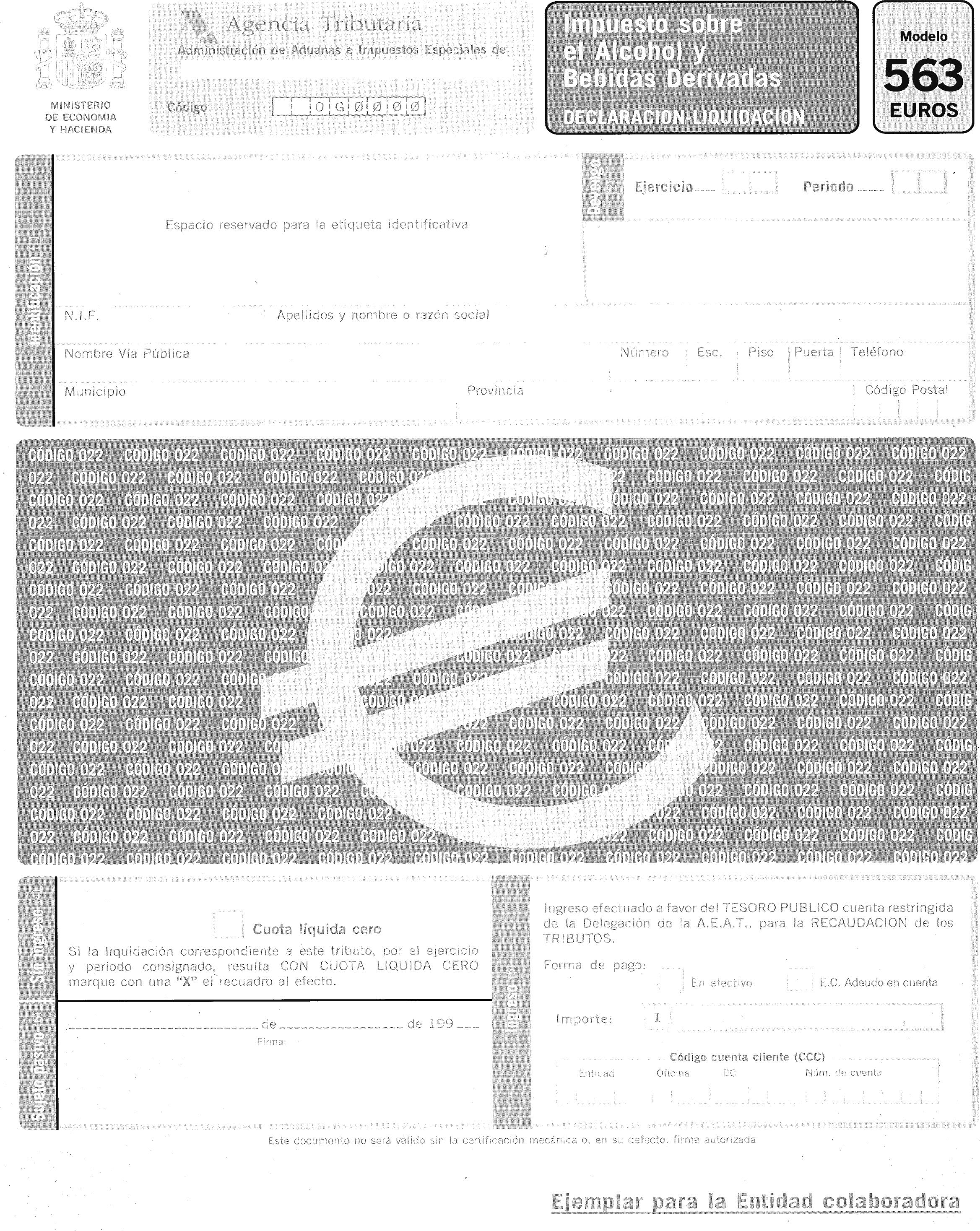

563. Impuesto sobre el Alcohol y Bebidas Derivadas. Anexo 4.

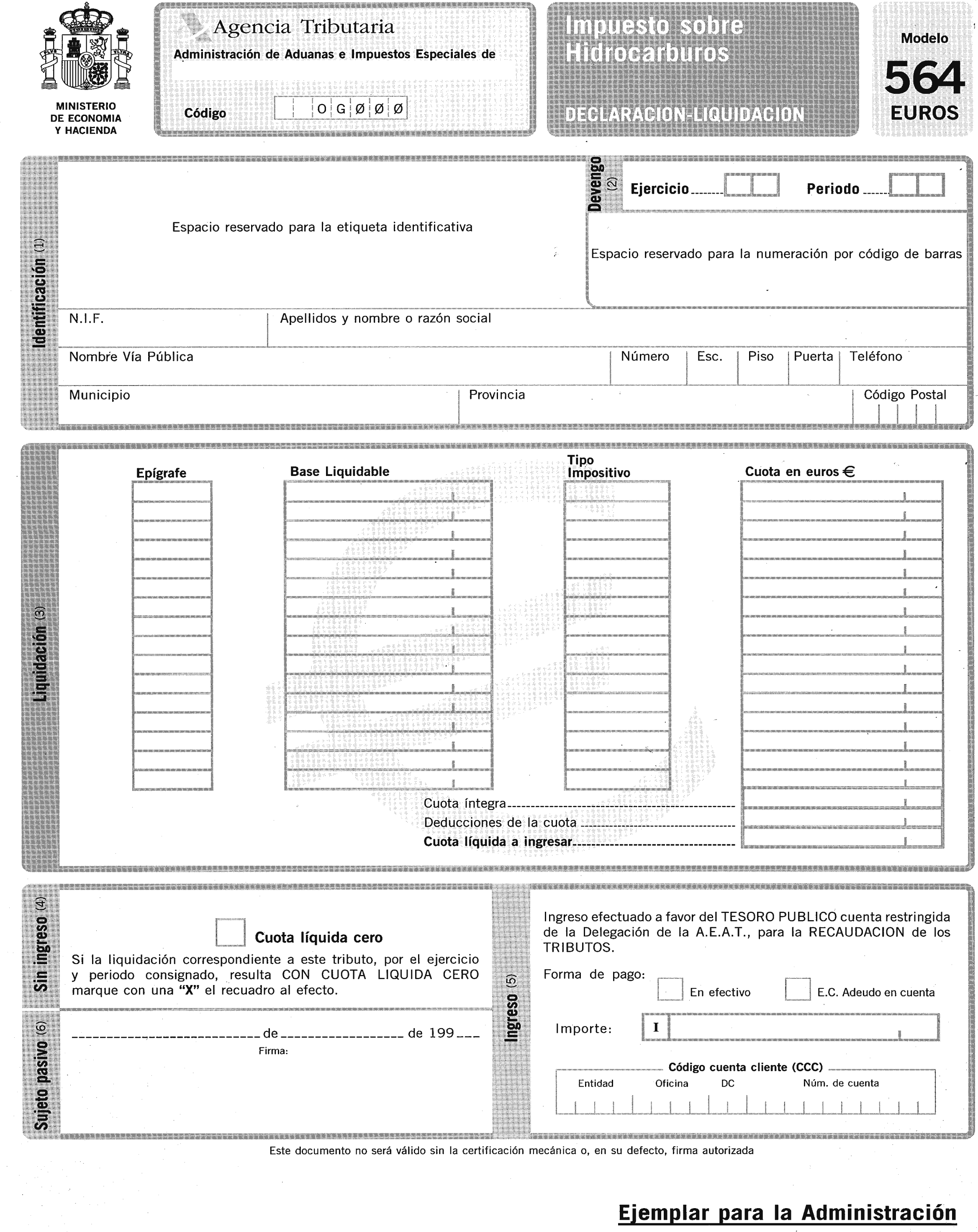

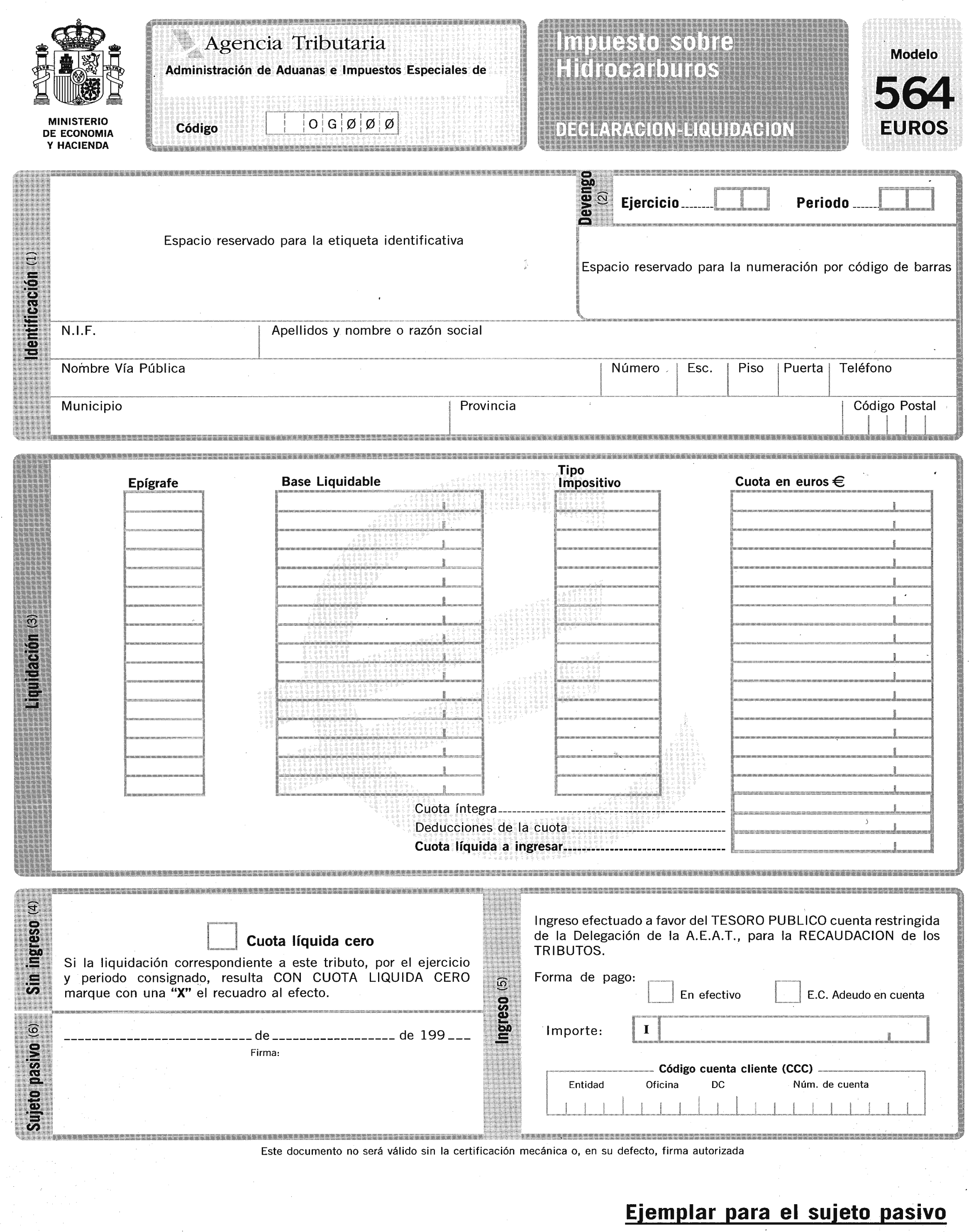

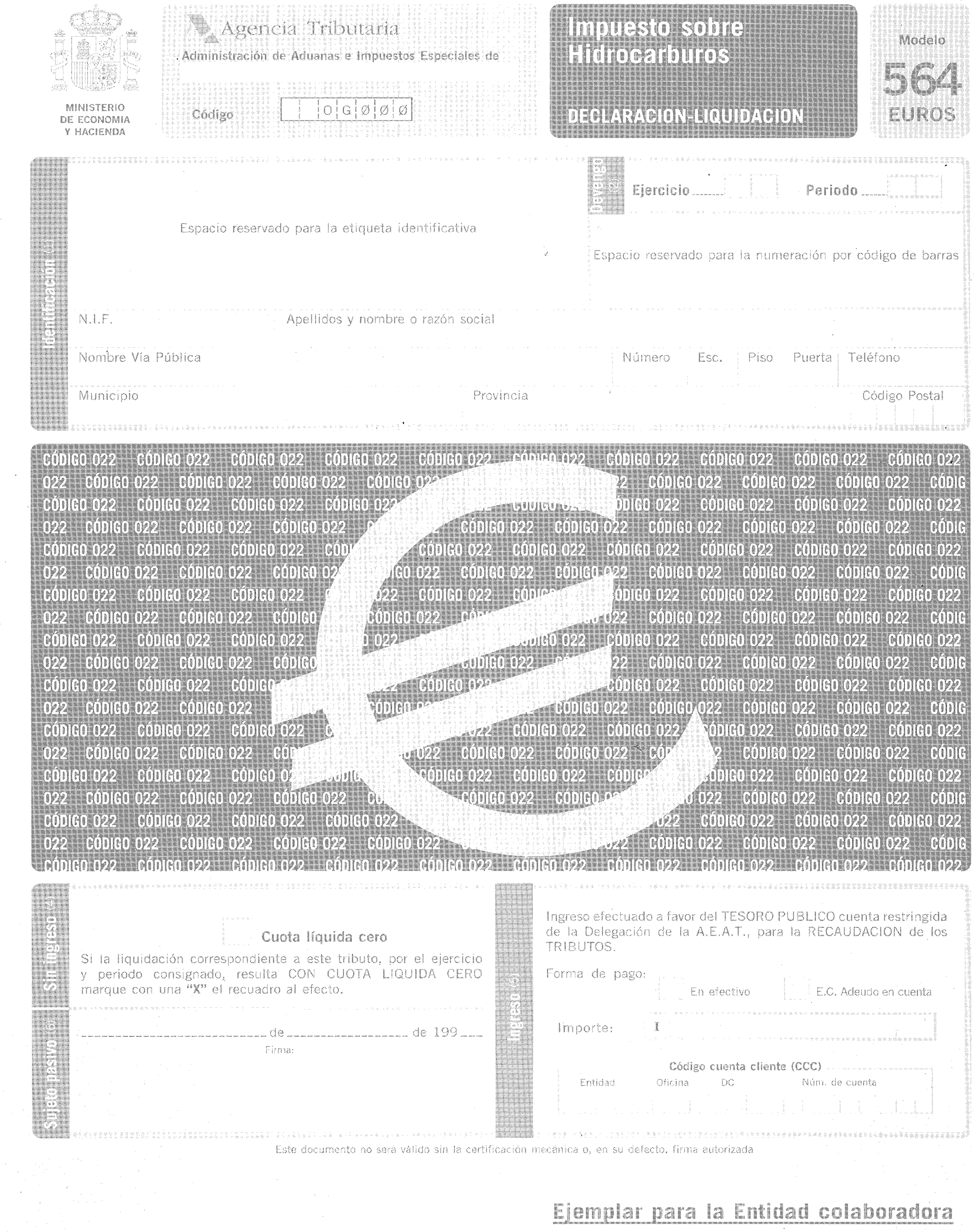

564. Impuesto sobre Hidrocarburos. Anexo 5.

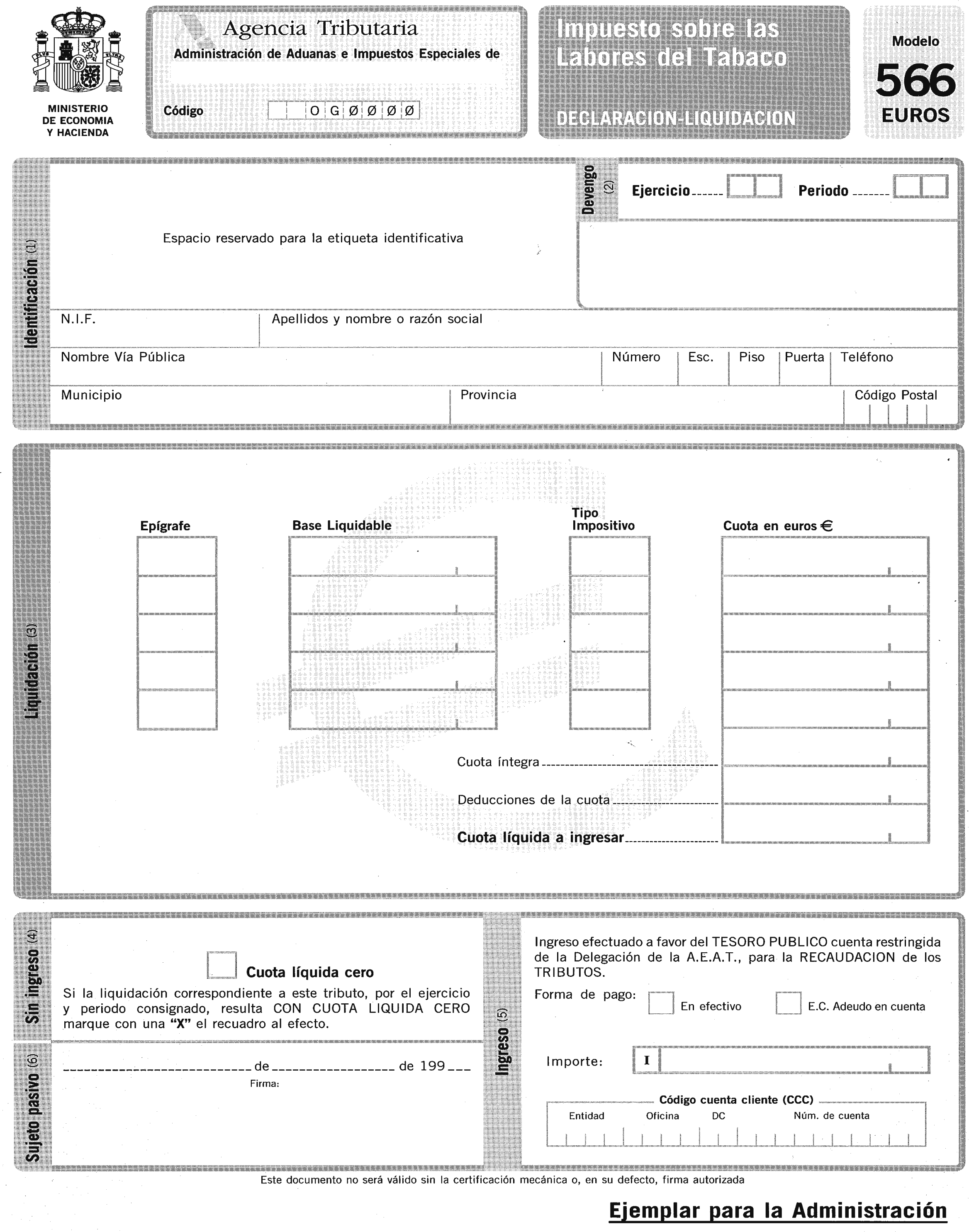

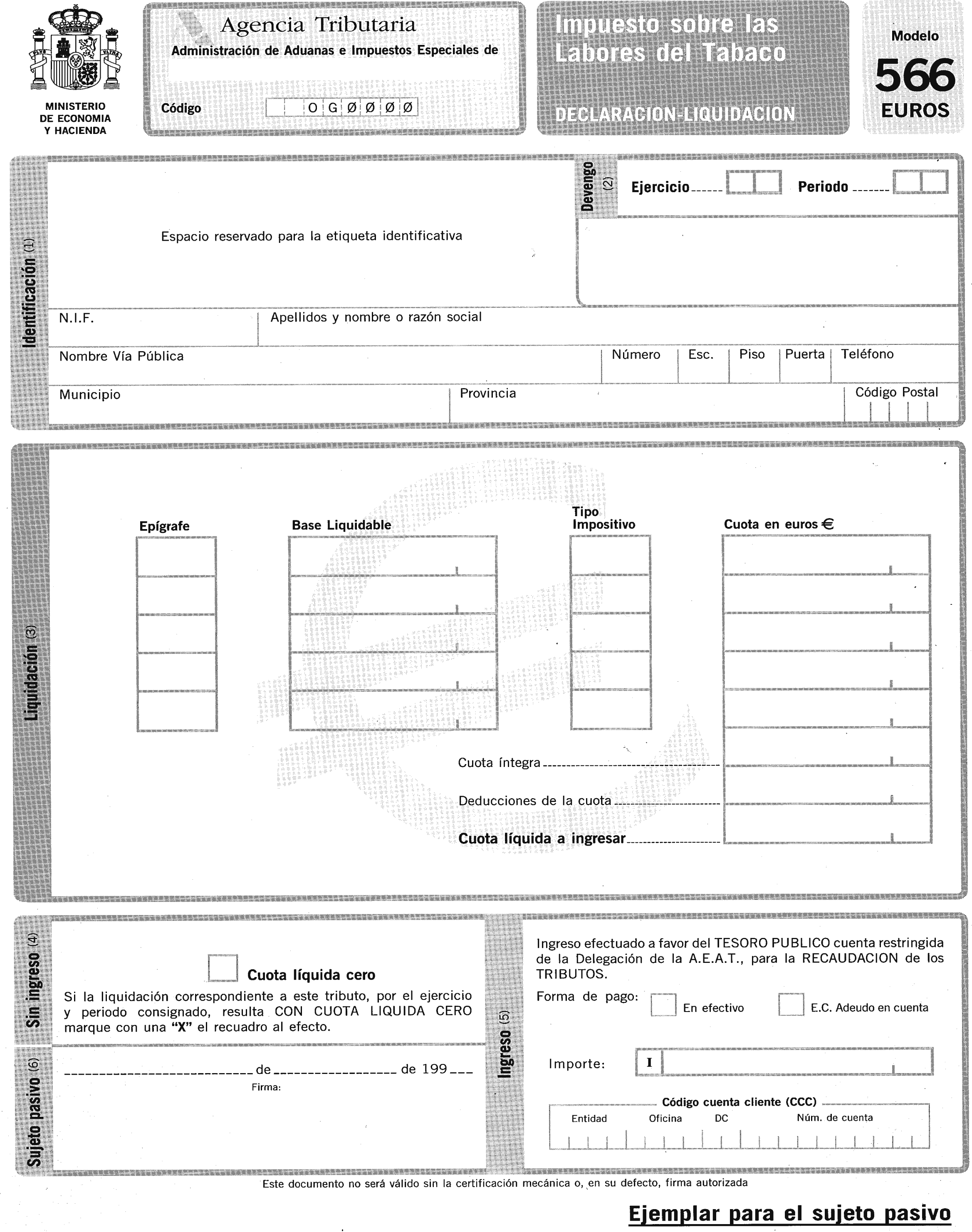

566. Impuesto sobre las Labores del Tabaco. Anexo 6.

1.1.2 Cada uno de estos modelos consta de tres ejemplares:

Ejemplar para la Administración.

Ejemplar para el sujeto pasivo.

Ejemplar para la entidad colaboradora.

1.1.3 El número de justificante que habrá de figurar en cada una de las declaraciones-liquidaciones en euros, detalladas en el punto 1.1.1, será un número secuencial cuyos tres primeros dígitos serán: 530, 531, 532, 533, 534 y 536, correspondientes a los modelos en euros 560, 561, 562, 563, 564 y 566, respectivamente.

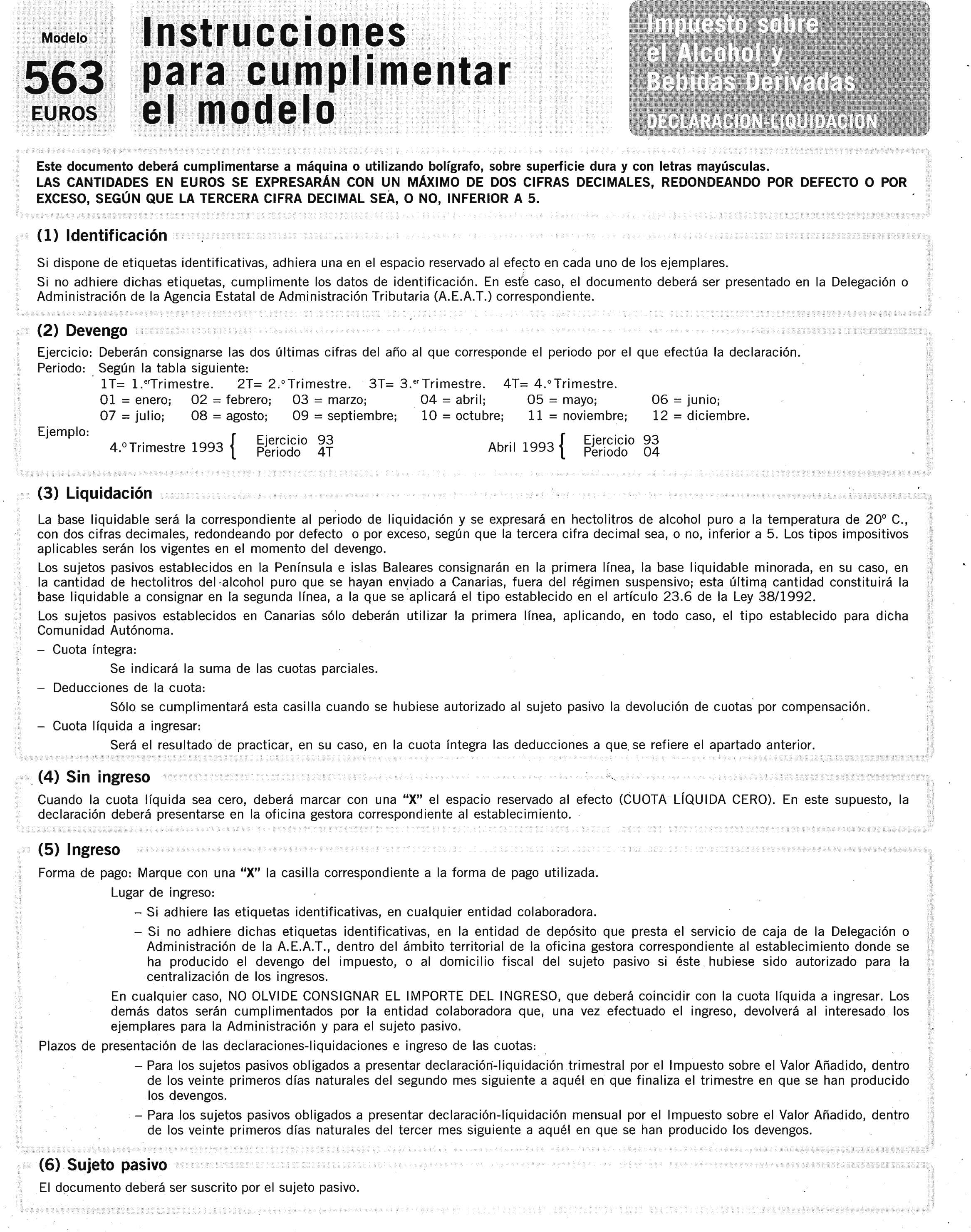

1.1.4 Estos modelos en euros se regirán por la misma normativa que sus homólogos en pesetas en cuanto a lugar, forma y plazos para la determinación e ingreso de los impuestos especiales de fabricación devengados a partir del día 1 de enero de 1999 (Real Decreto 1165/1995, de 7 de julio, por el que se aprueba el Reglamento de los Impuestos Especiales, modificado por el Real Decreto 112/1998, de 30 de enero, el apartado 4.3 de la norma cuarta de la Orden de 8 de abril de 1997 y disposición segunda de la Orden de 3 de febrero de 1998).

1.1.5 Cuando las declaraciones-liquidaciones mensuales de grandes empresas se presenten por vía telemática, se seguirá el procedimiento establecido en la Orden de 20 de enero de 1999, en lo que pudiera ser de aplicación y, según el impuesto especial de que se trate, el modelo será: 560, 561, 562, 563, 564 ó 566.

La presentación telemática alcanza a los modelos aprobados por esta Orden, para la presentación en euros y a los modelos aprobados por las Órdenes de 8 de abril de 1997 y 3 de febrero de 1998 para la presentación en pesetas. La diferenciación entre las mismas se realizará automáticamente.

1.2 Solicitudes de devolución en euros.

1.2.1 Se aprueban los modelos para solicitar la devolución en euros de las cuotas satisfechas por los diferentes impuestos especiales de fabricación que se indican a continuación y que figuran como anexos a la presente Orden:

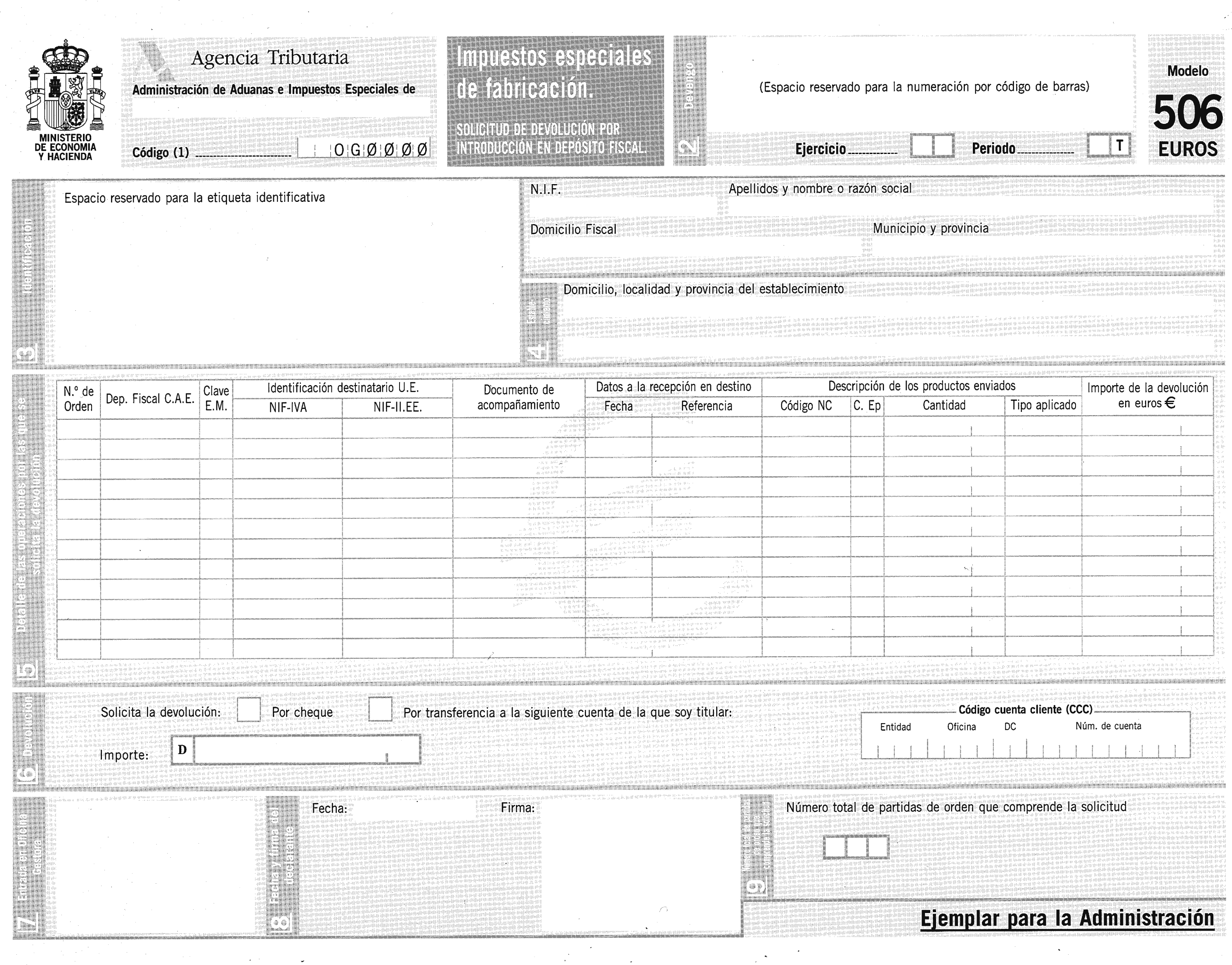

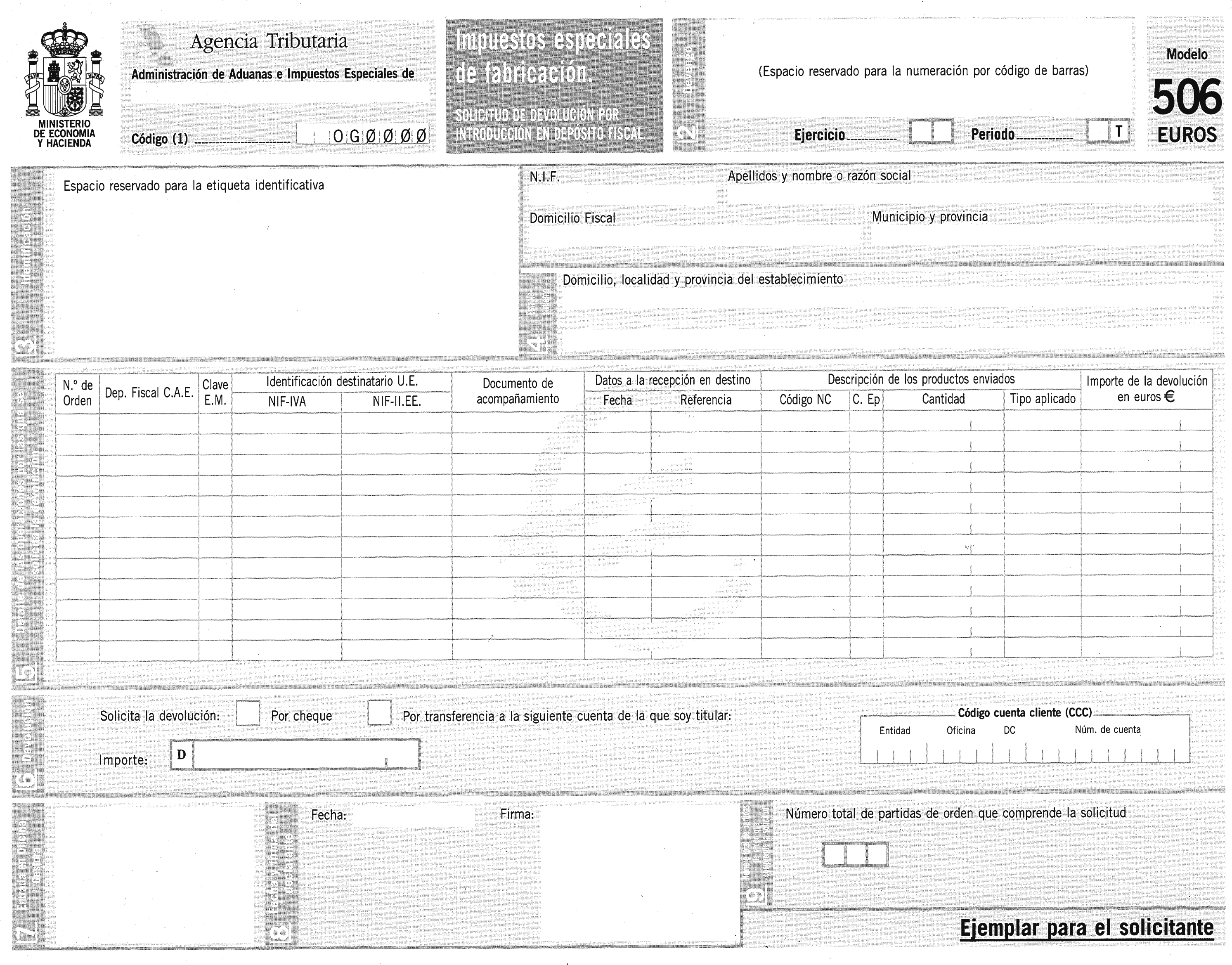

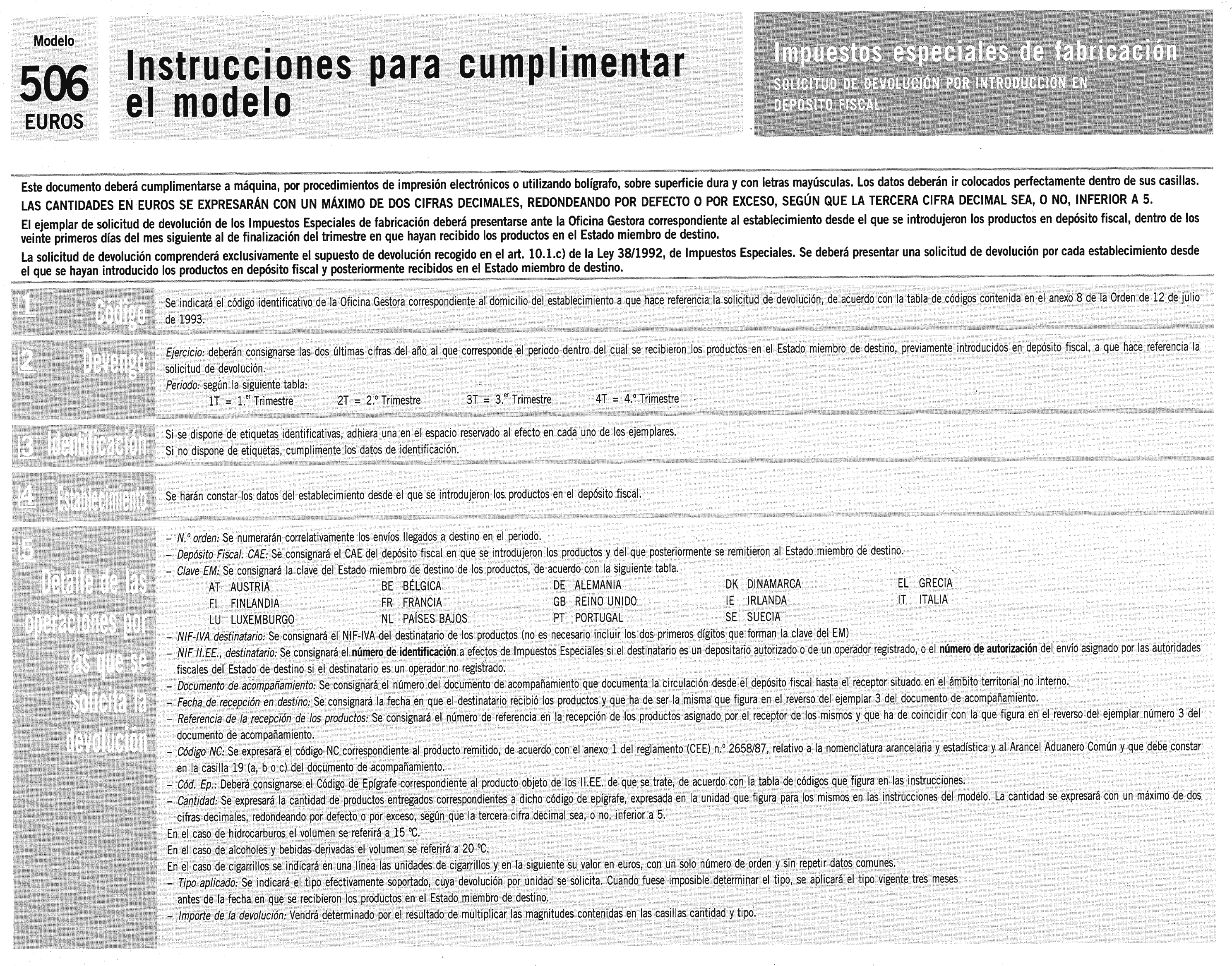

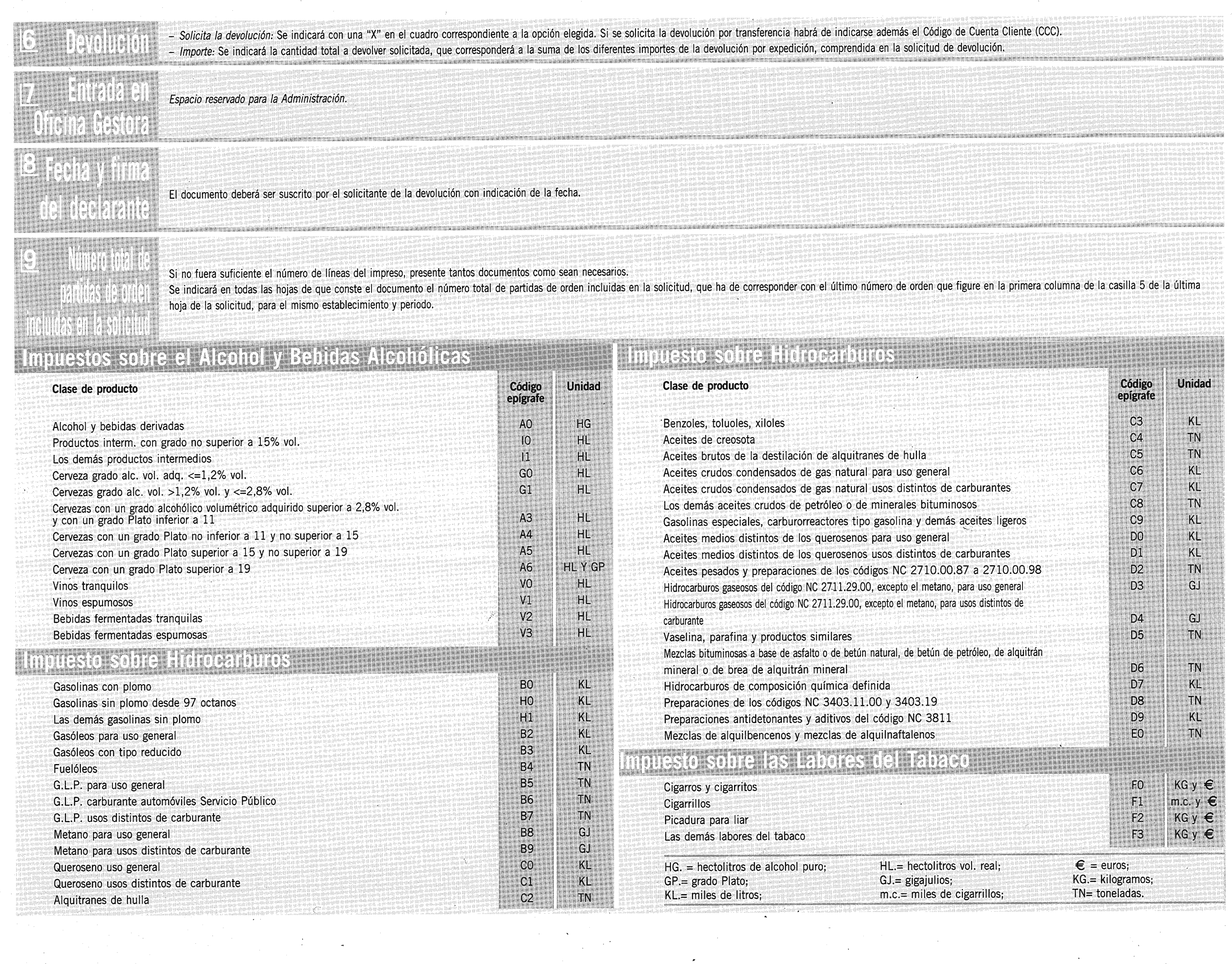

506. Solicitud de devolución por introducción en depósito fiscal. Anexo 7.

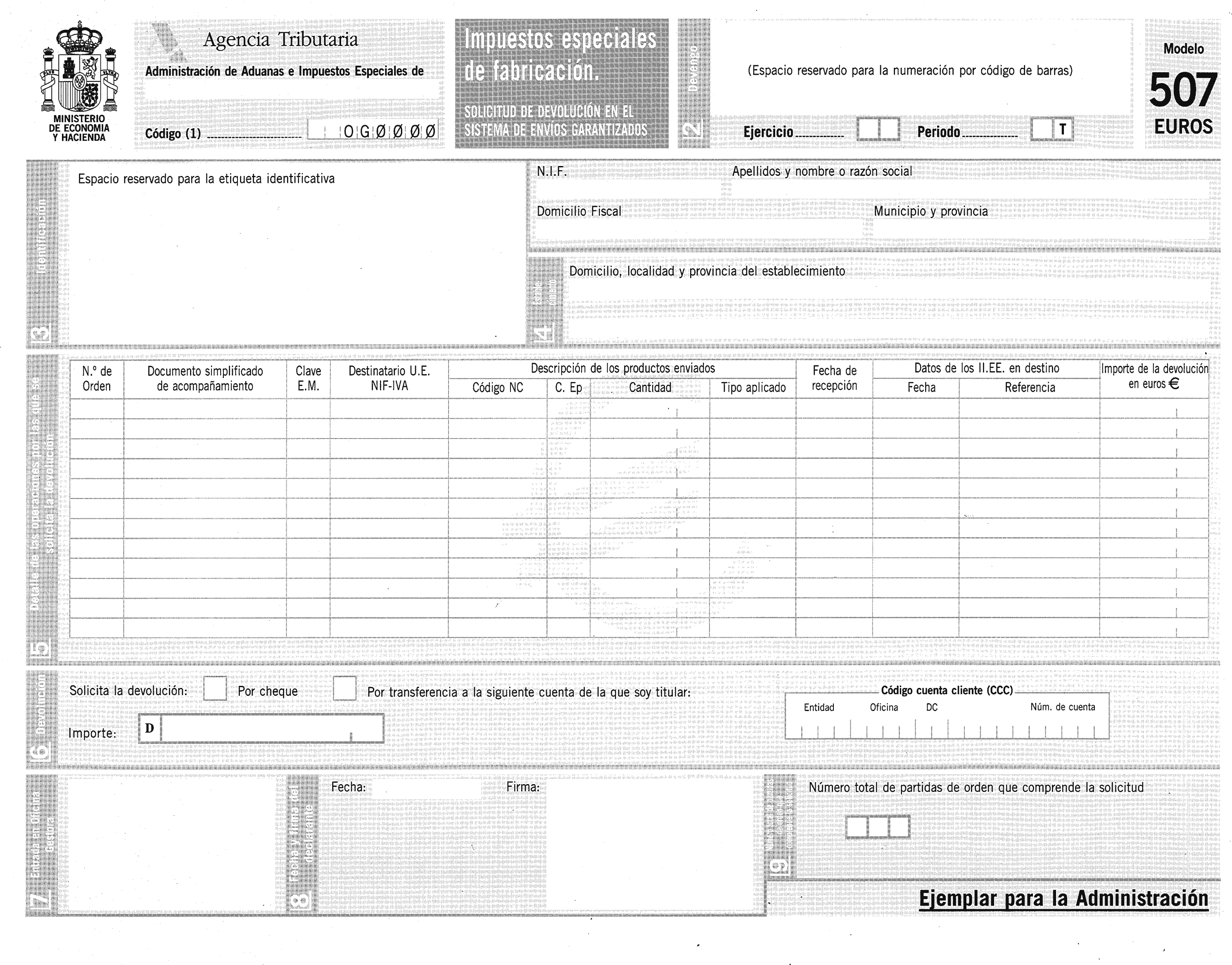

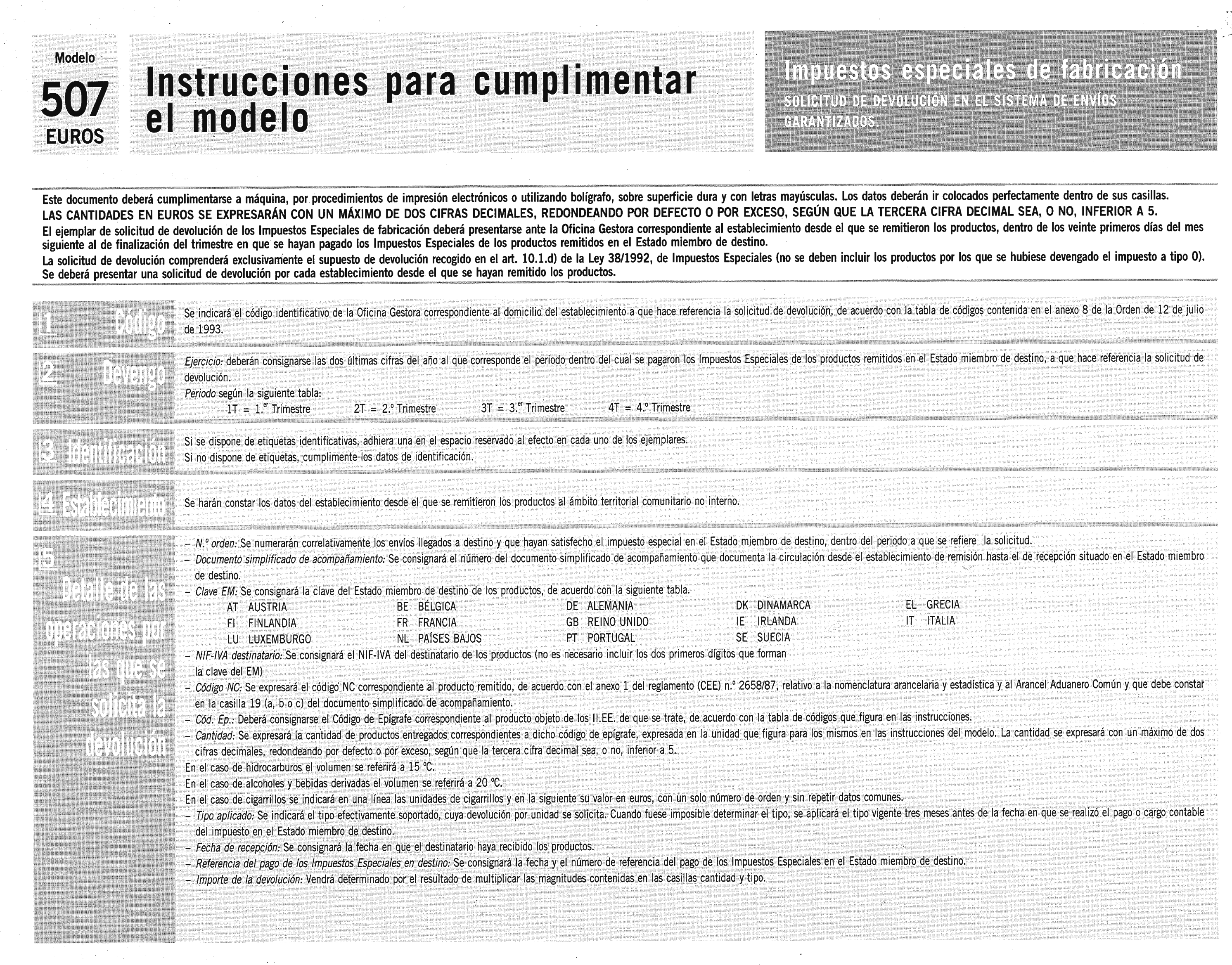

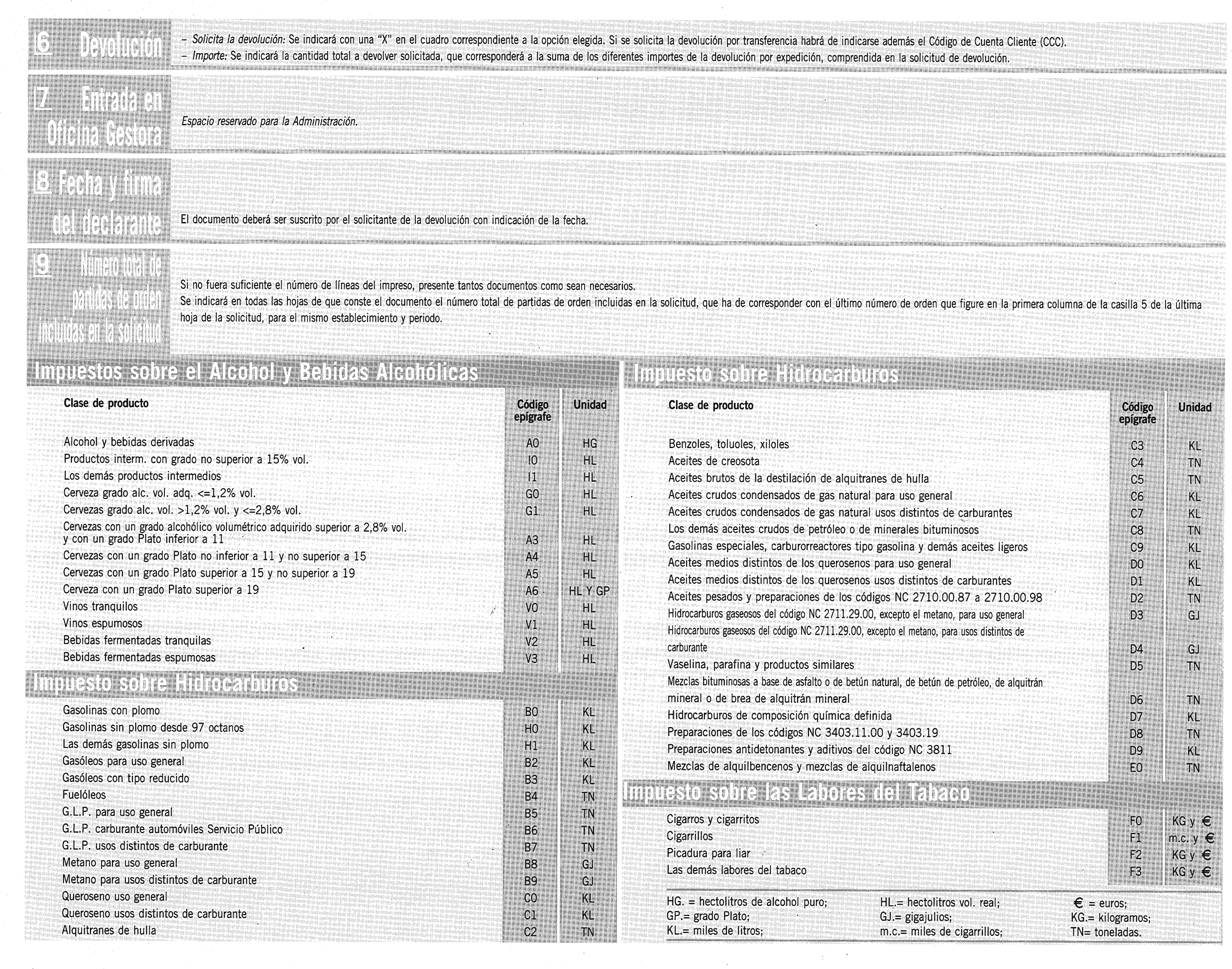

507. Solicitud de devolución por el sistema de envíos garantizados. Anexo 8.

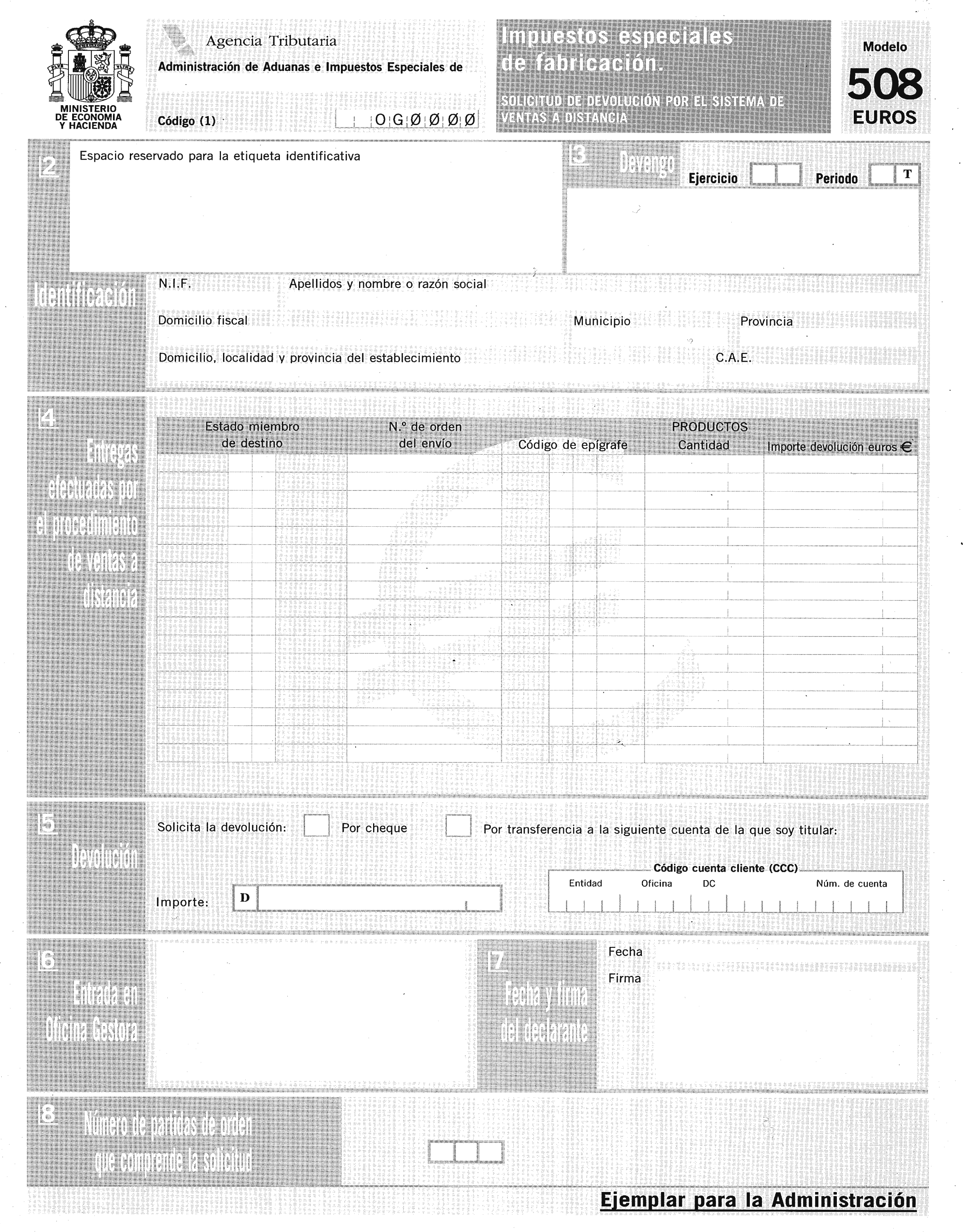

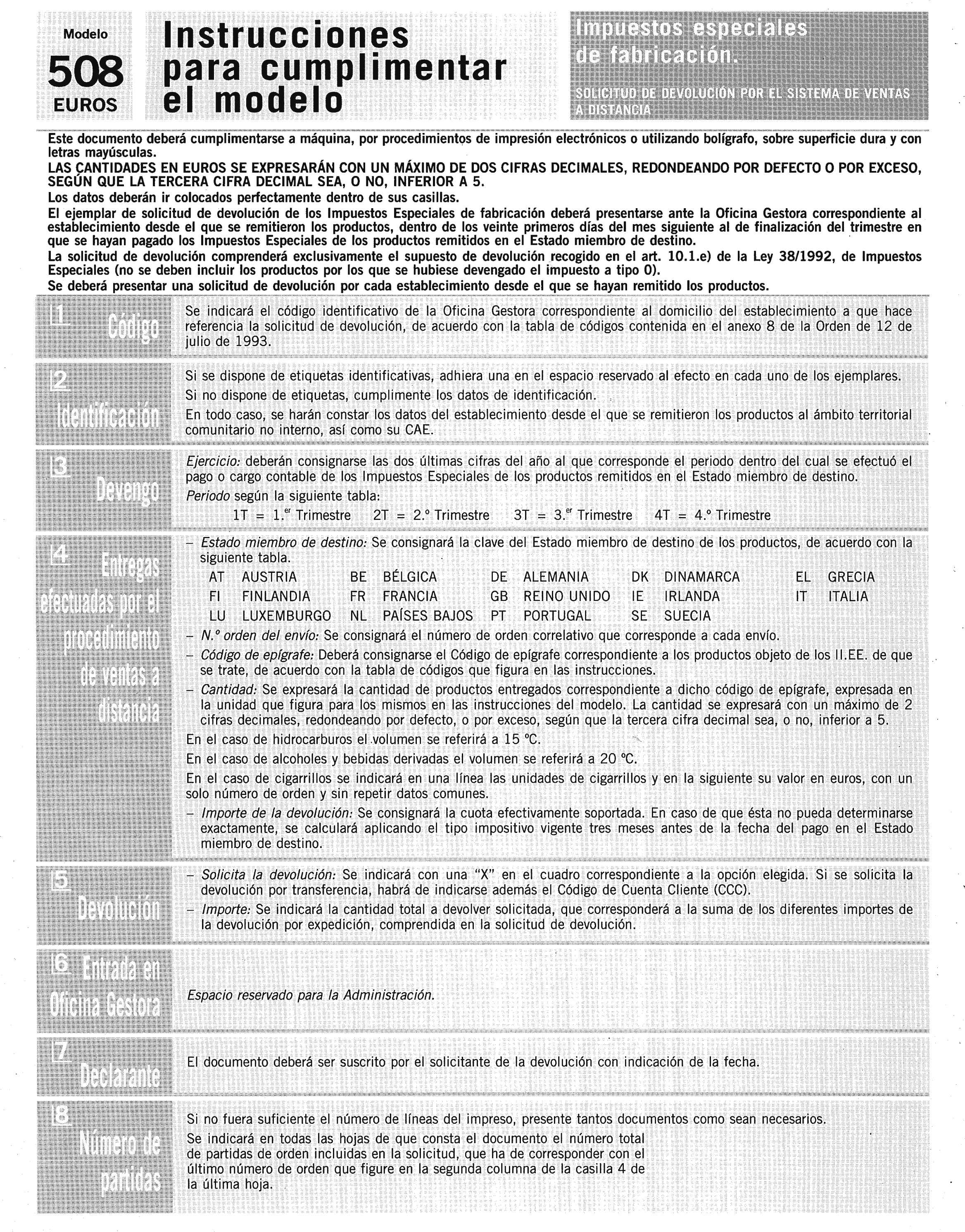

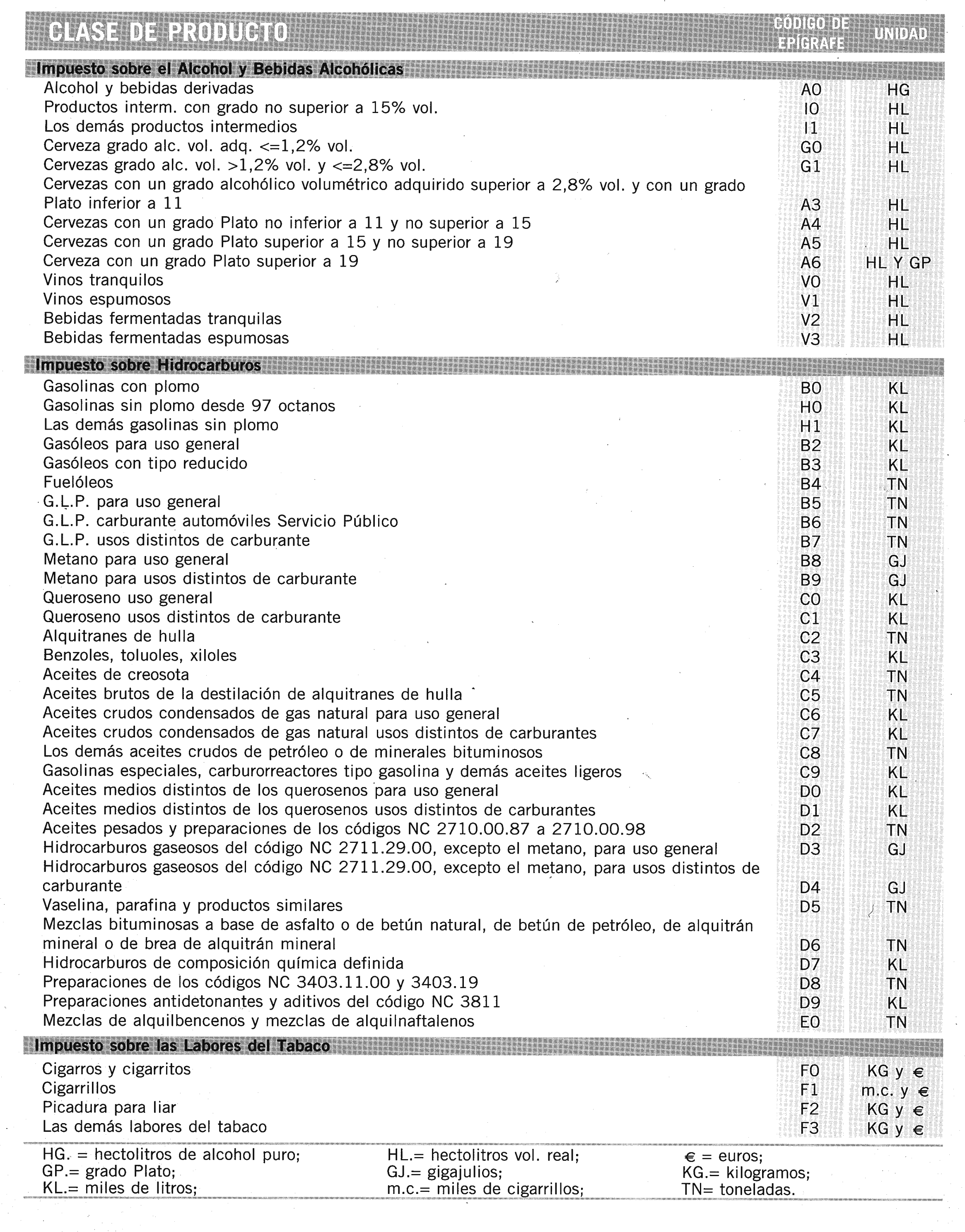

508. Solicitud de devolución por el sistema de ventas a distancia. Anexo 9.

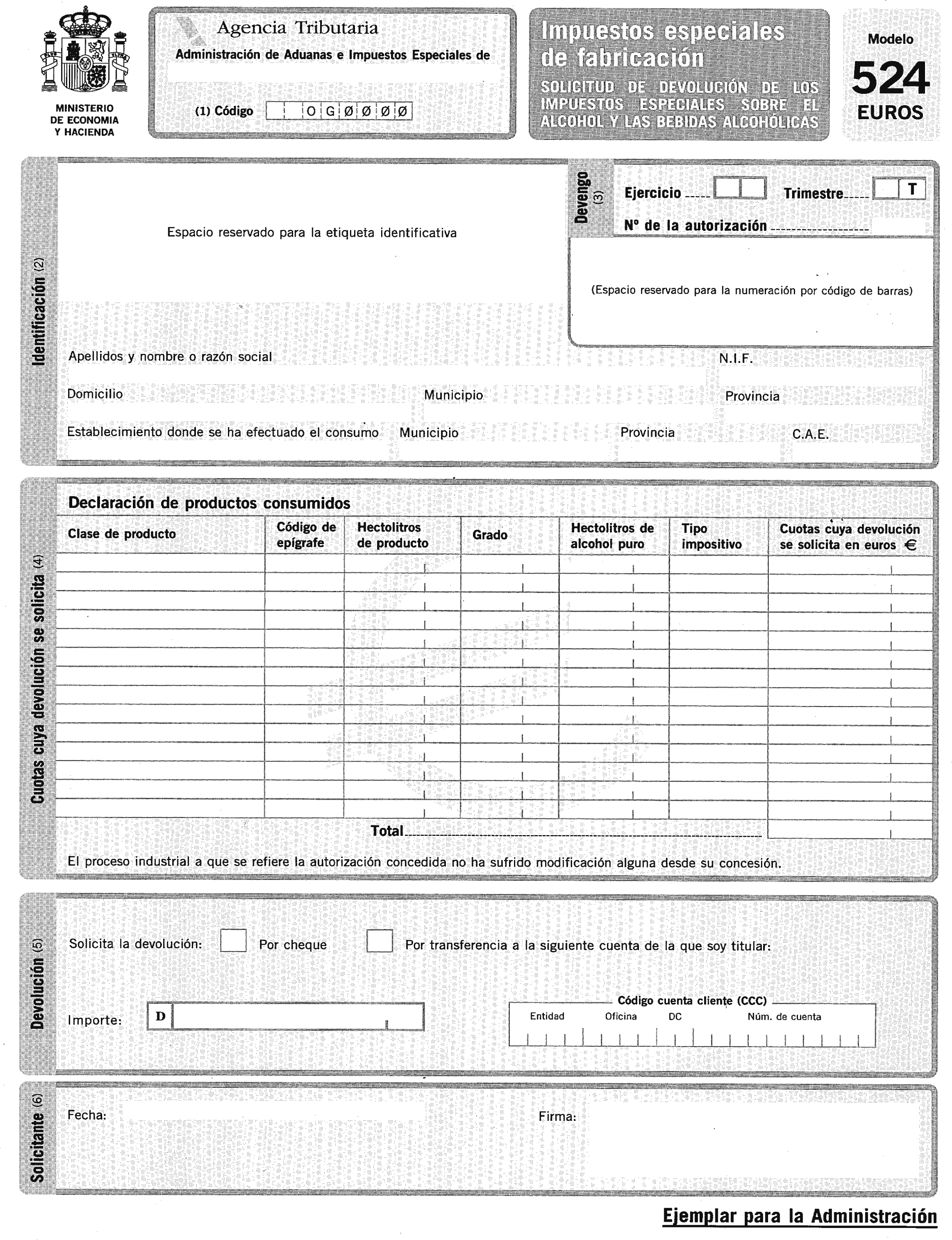

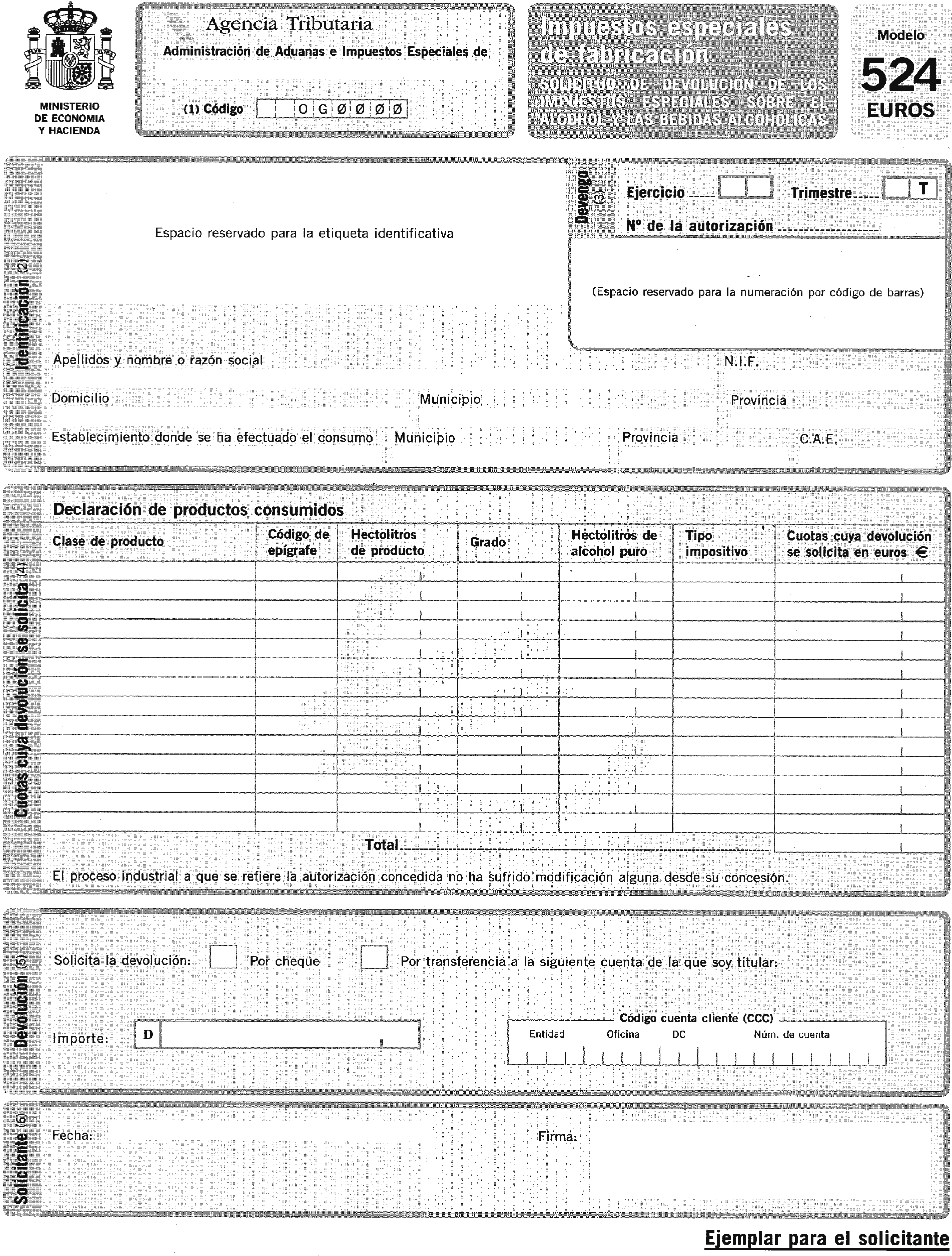

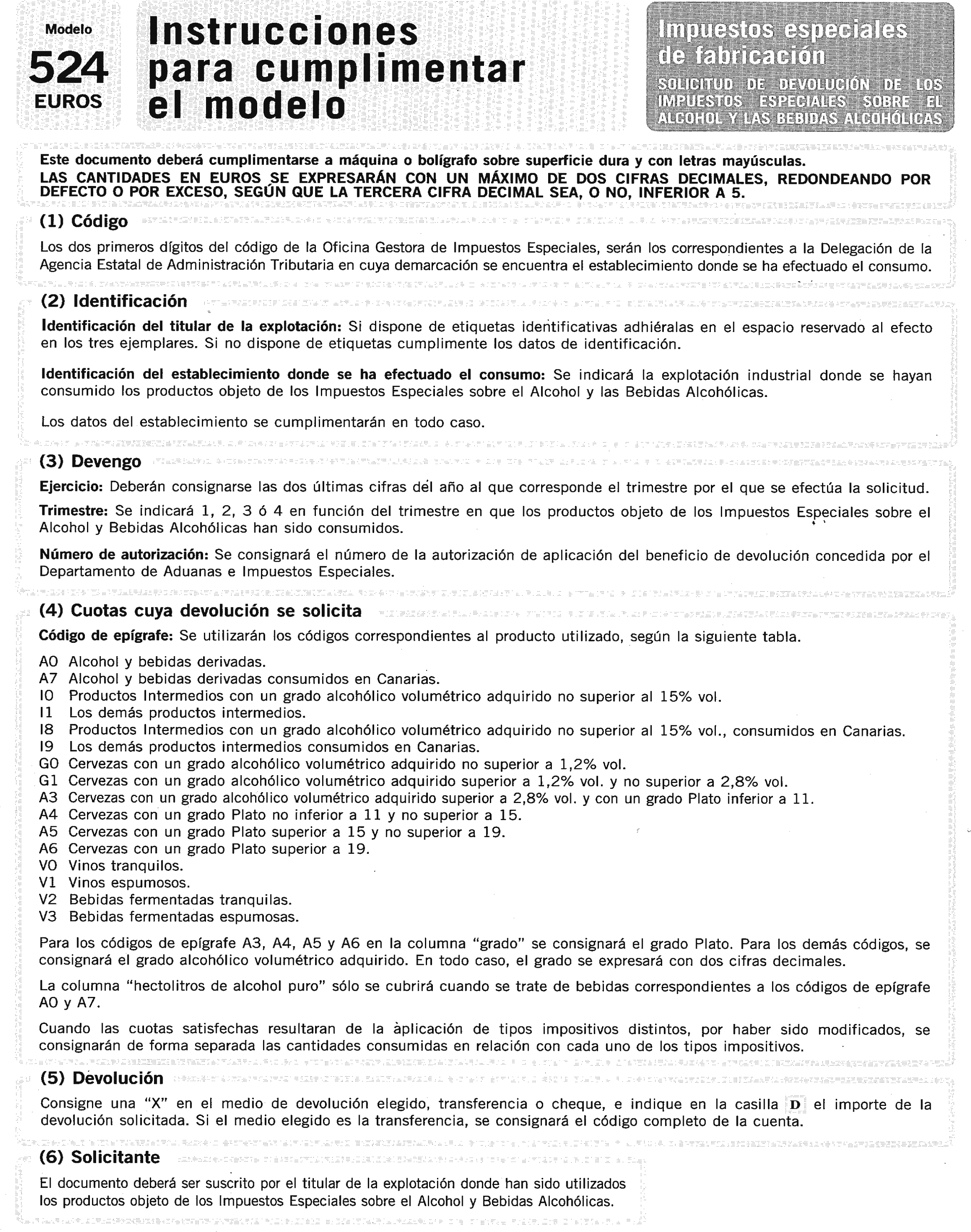

524. Solicitud de devolución de los Impuestos Especiales sobre el Alcohol y las Bebidas Alcohólicas. Anexo 10.

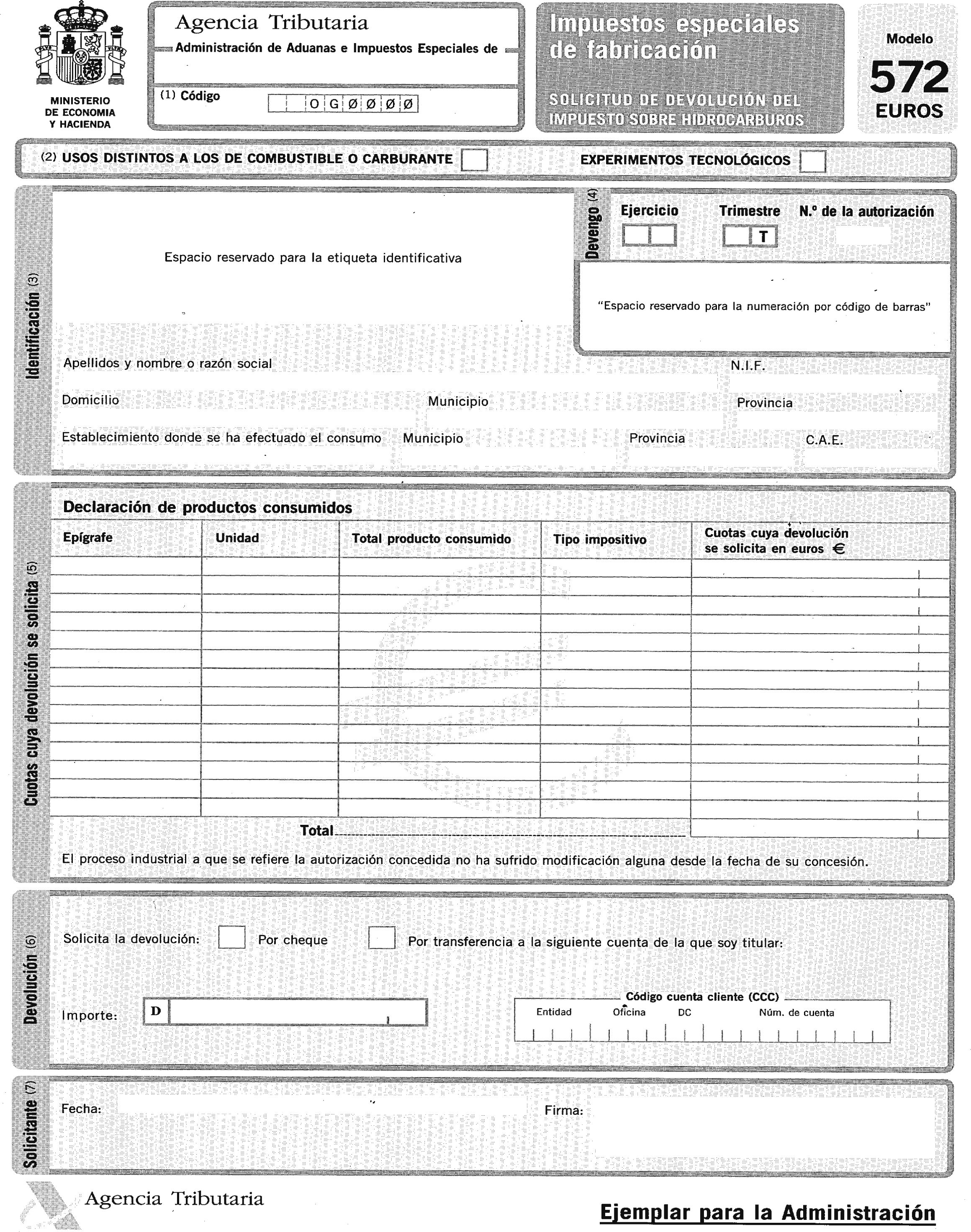

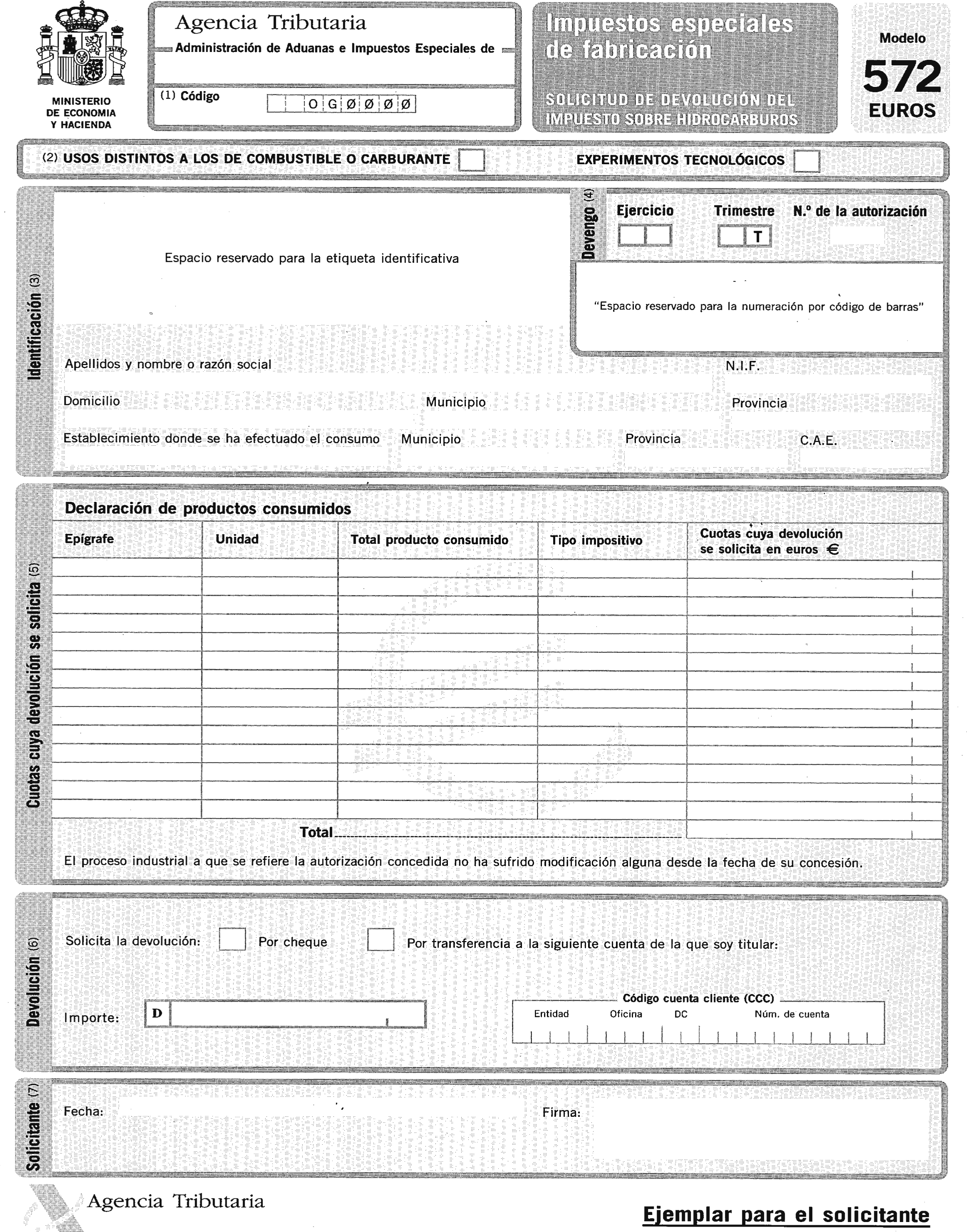

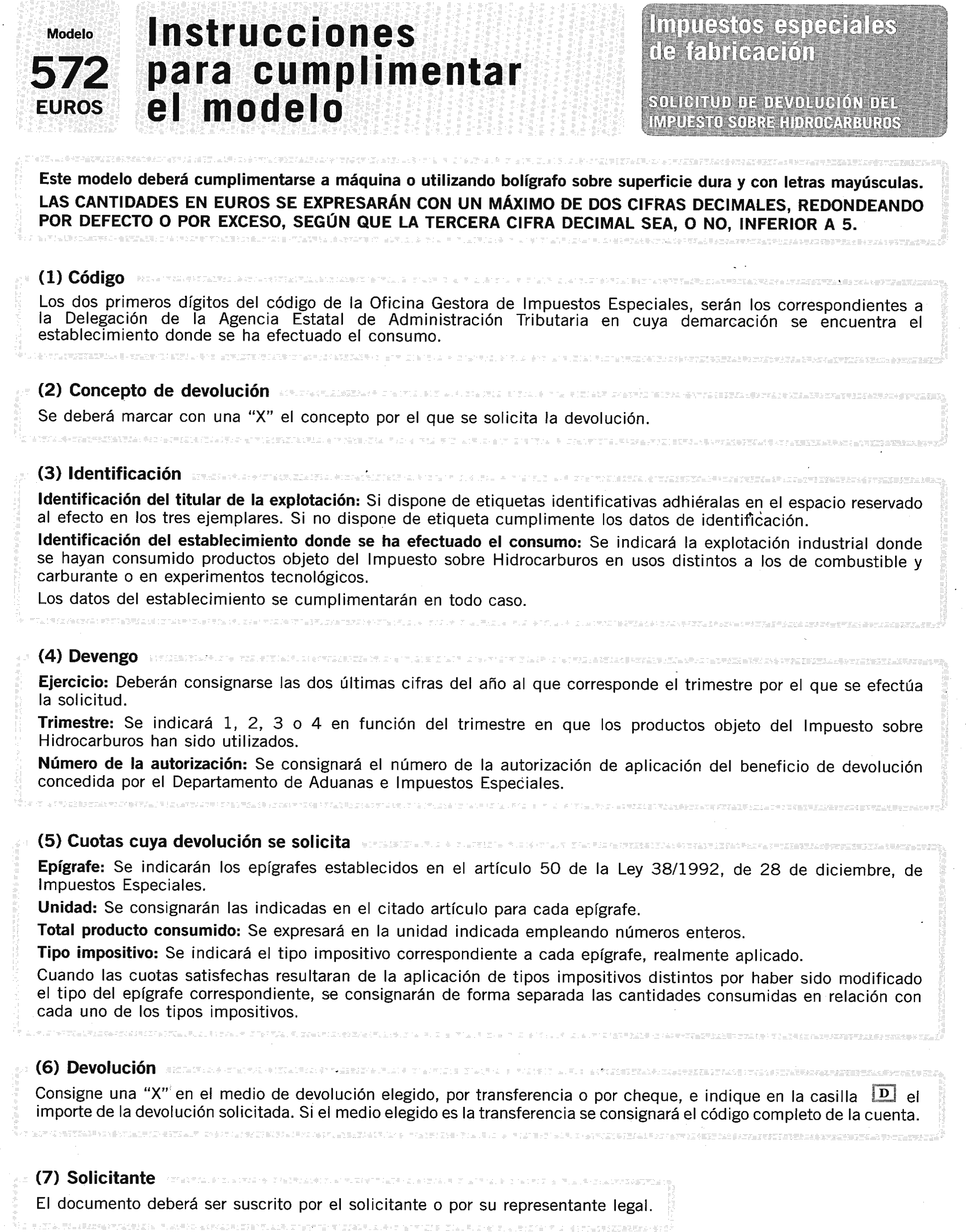

572. Solicitud de devolución del Impuesto sobre Hidrocarburos. Anexo 11.

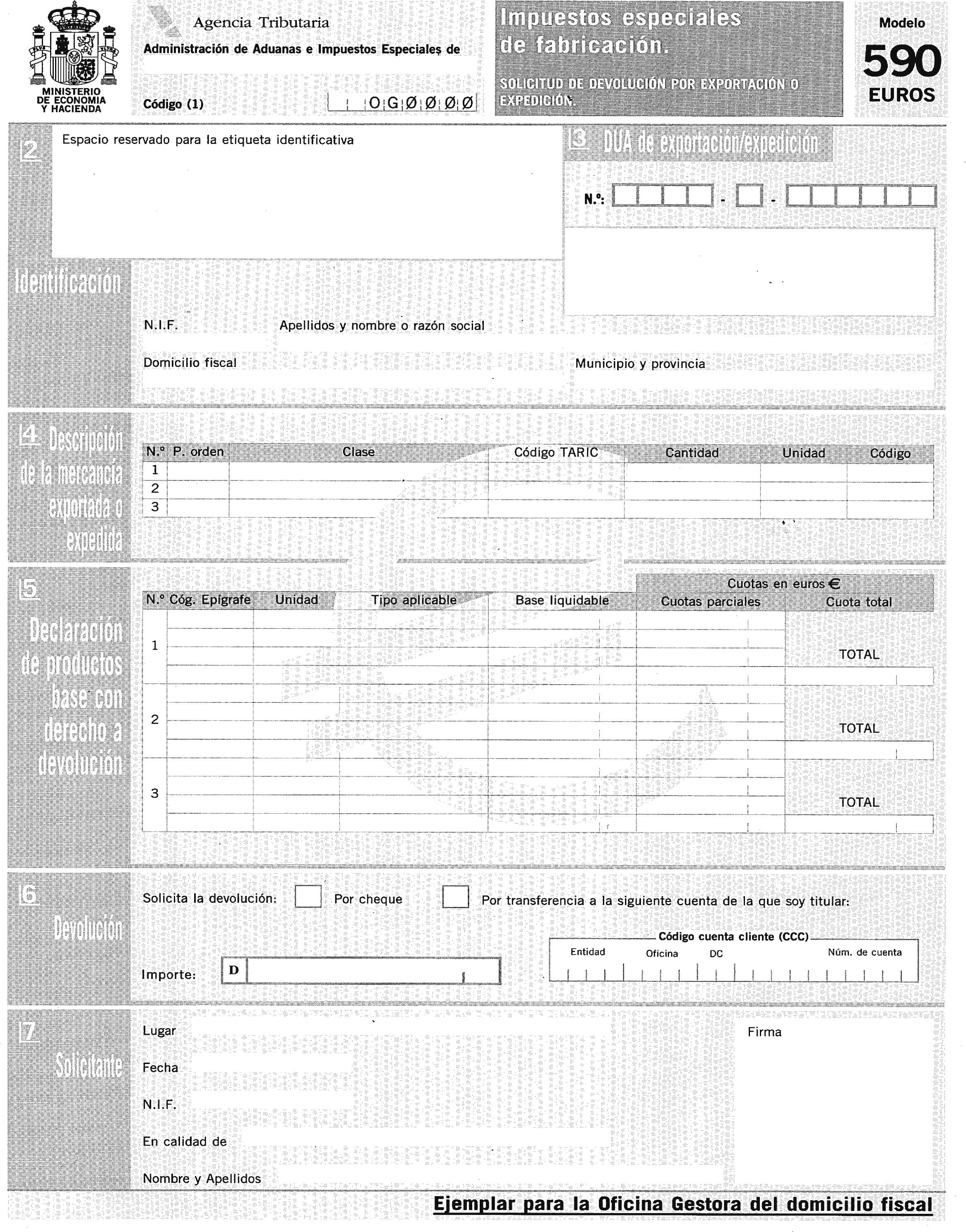

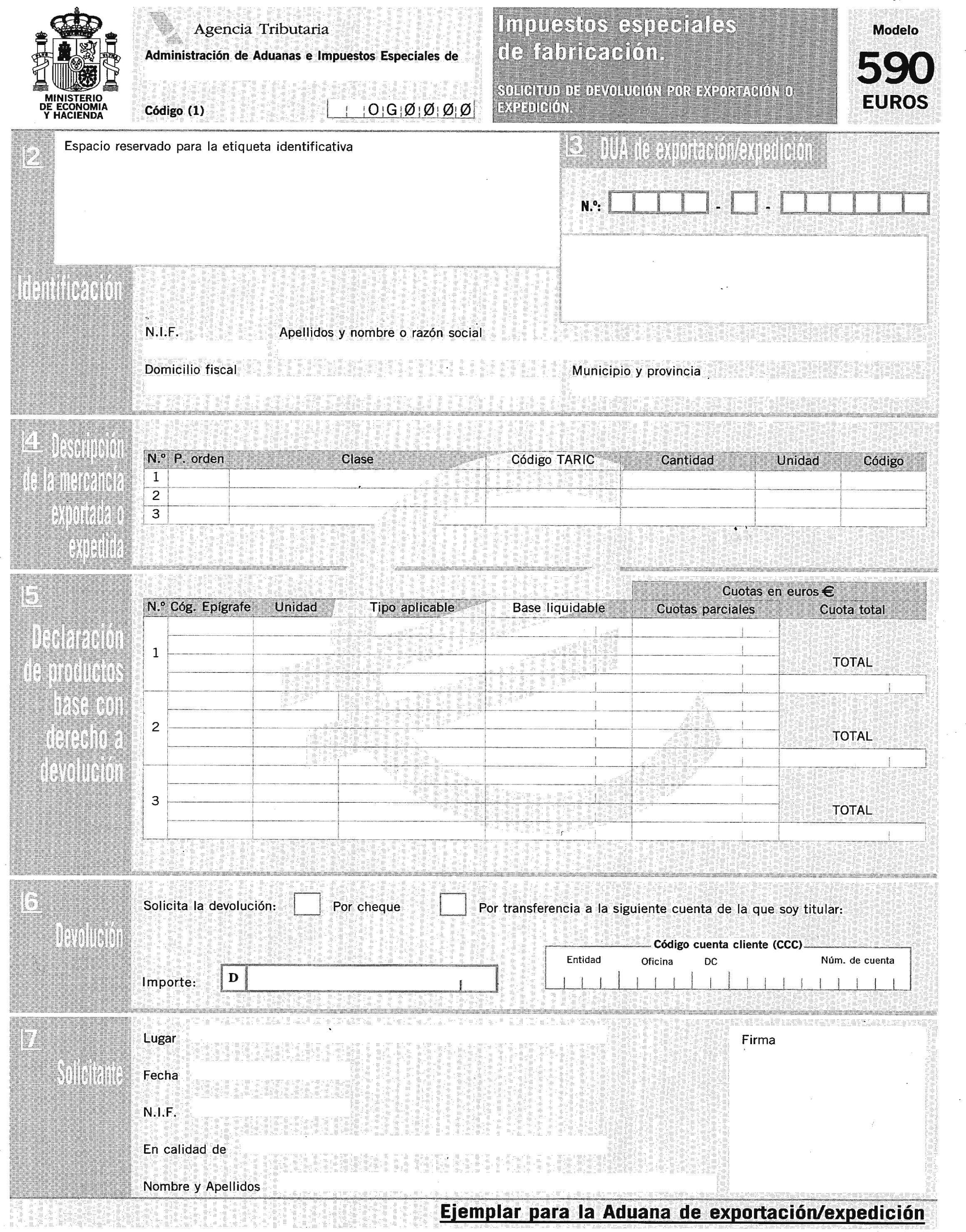

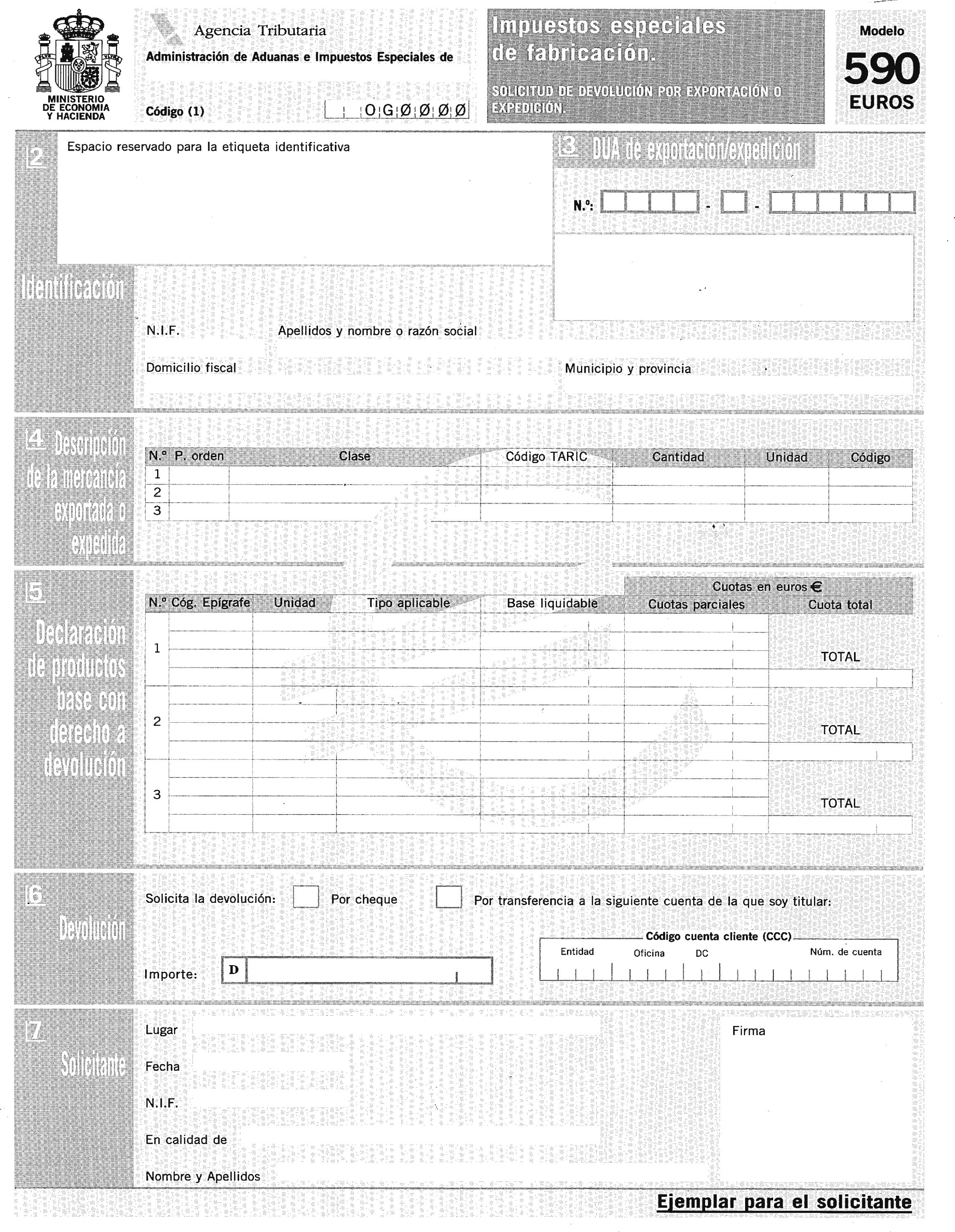

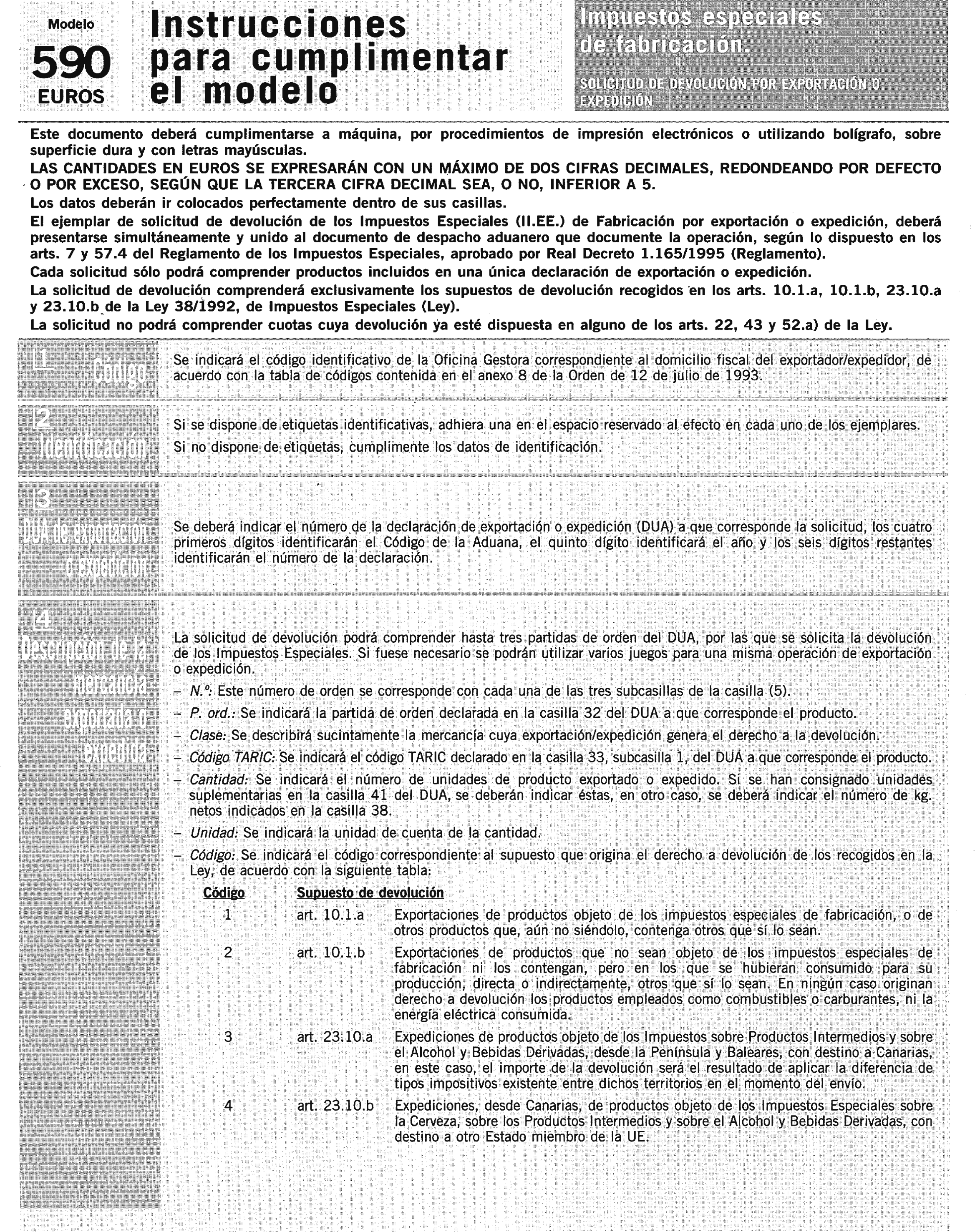

590. Solicitud de devolución por exportación o expedición. Anexo 12.

1.2.2 Las solicitudes de devoluciones modelos 506, 507, 508, 524 y 572 constan de dos ejemplares:

Ejemplar para la Administración.

Ejemplar para el solicitante.

El modelo 590 consta de tres ejemplares:

Ejemplar para la Oficina Gestora del domicilio fiscal.

Ejemplar para la Aduana de exportación/expedición.

Ejemplar para el solicitante.

1.2.3 El número de justificante que habrá de figurar en cada una de las solicitudes de devolución en euros, detalladas en el punto 1.2.1, será un número secuencial cuyos tres primeros dígitos serán: 546, 547, 548, 544, 542 y 540, correspondientes a los modelos en euros 506, 507, 508, 524, 572 y 590, respectivamente.

1.2.4 Para las solicitudes de devolución en euros es de aplicación la normativa vigente para solicitudes en pesetas en cuanto a lugar, forma y plazos para su presentación, y serán de aplicación para las devoluciones generadas a partir del 1 de enero de 1999.

1.3 Otros documentos de impuestos especiales de fabricación en euros.

1.3.1 Se aprueban los modelos de declaraciones de operaciones en euros que se indican a continuación y que figuran como anexos a la presente Orden:

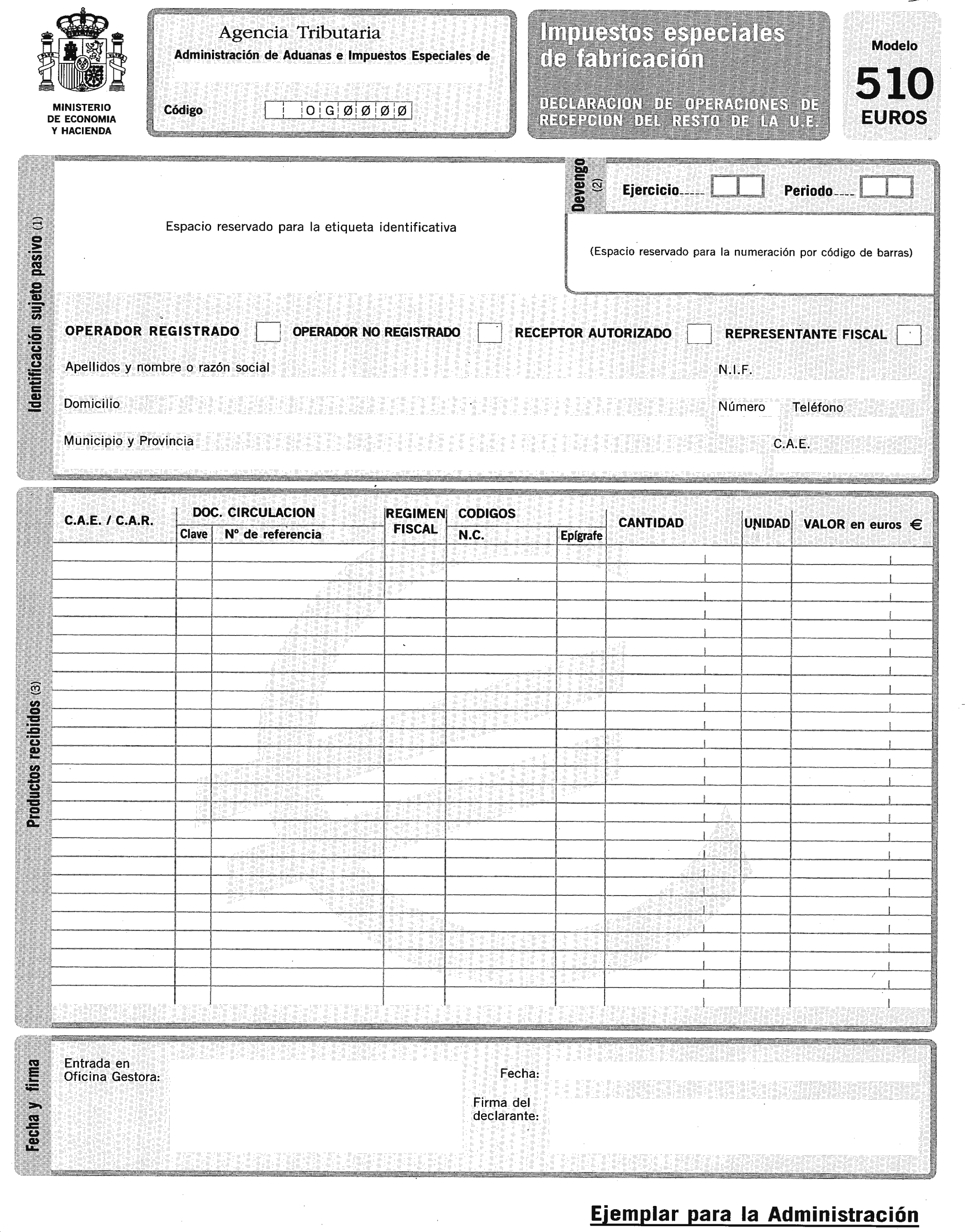

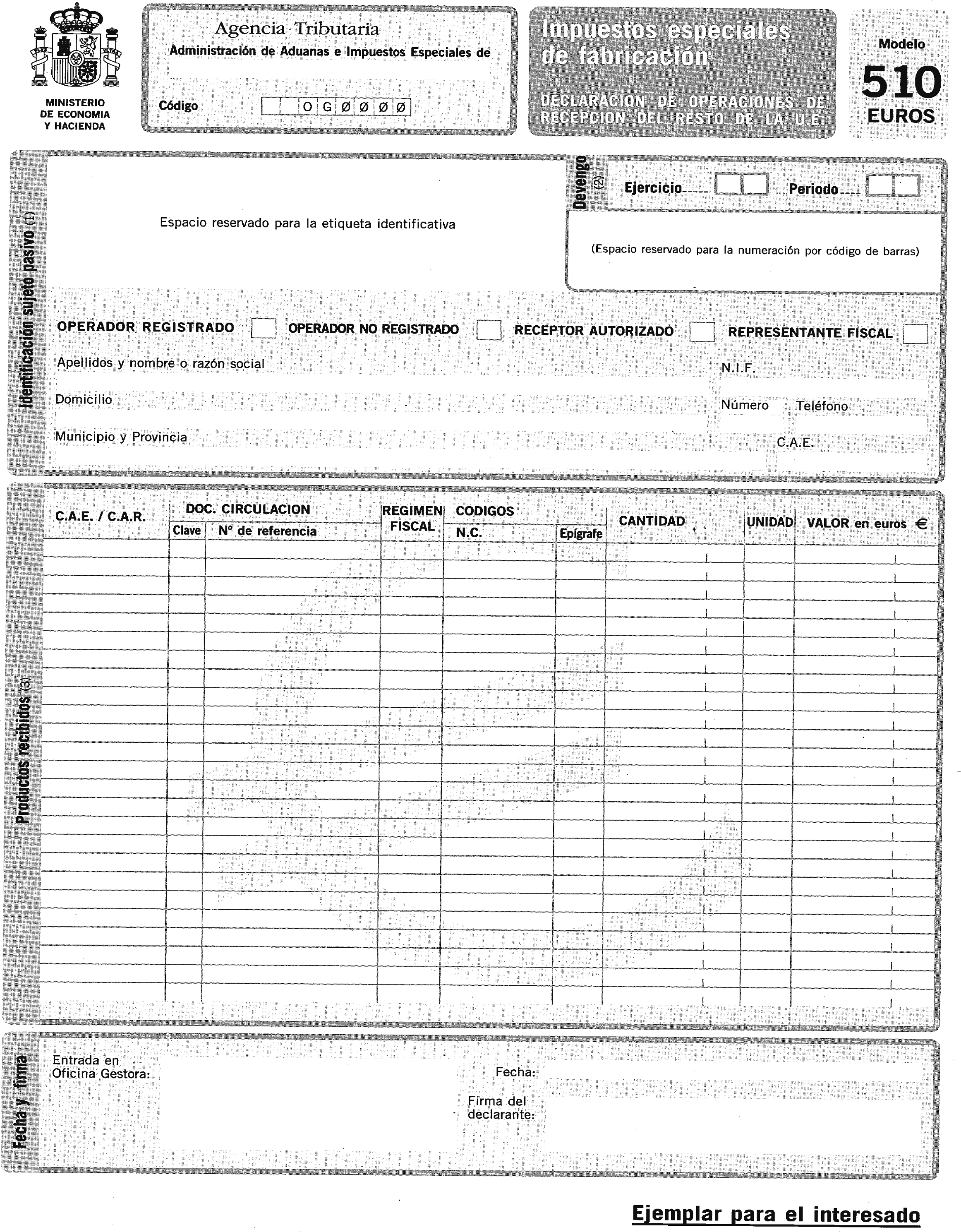

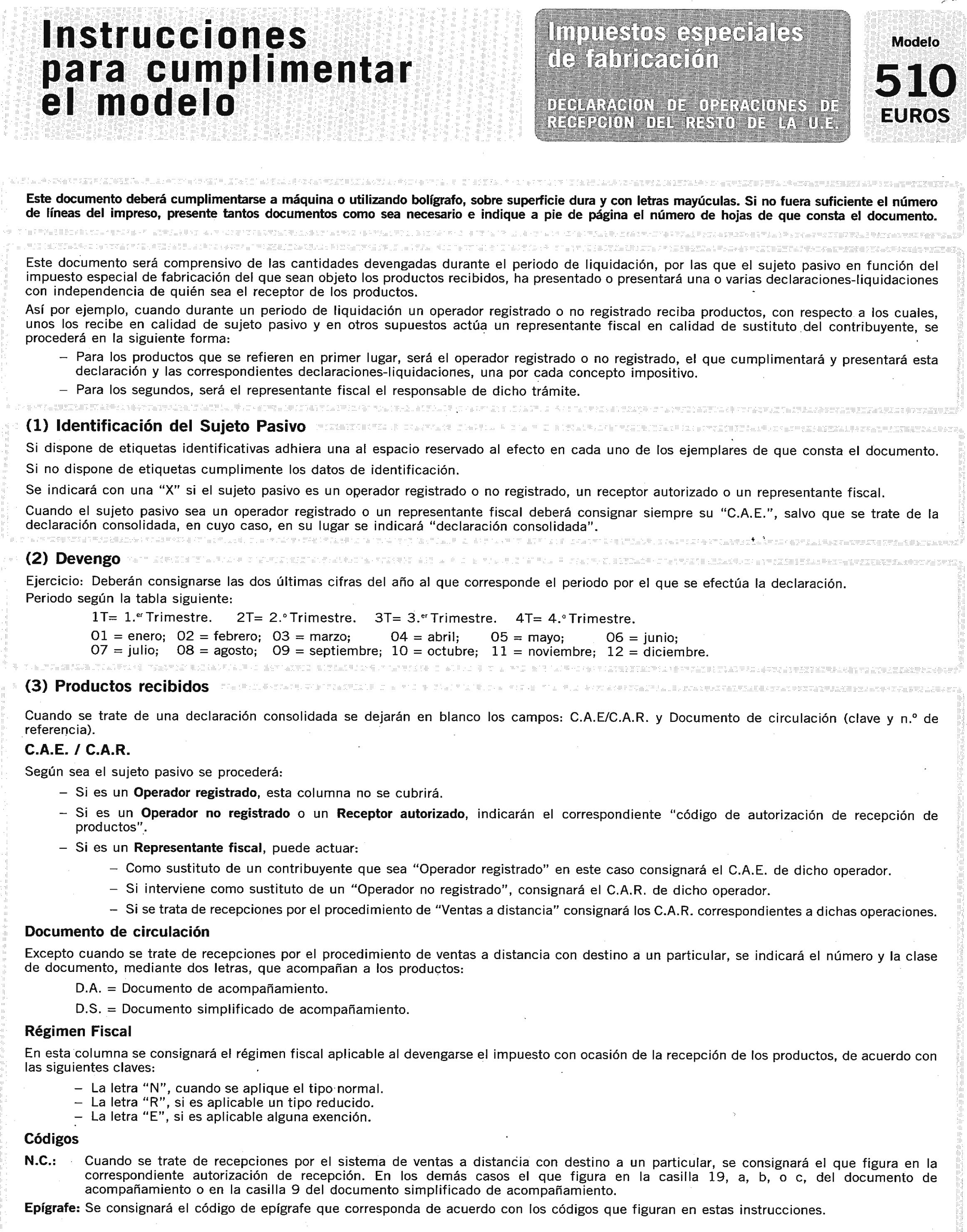

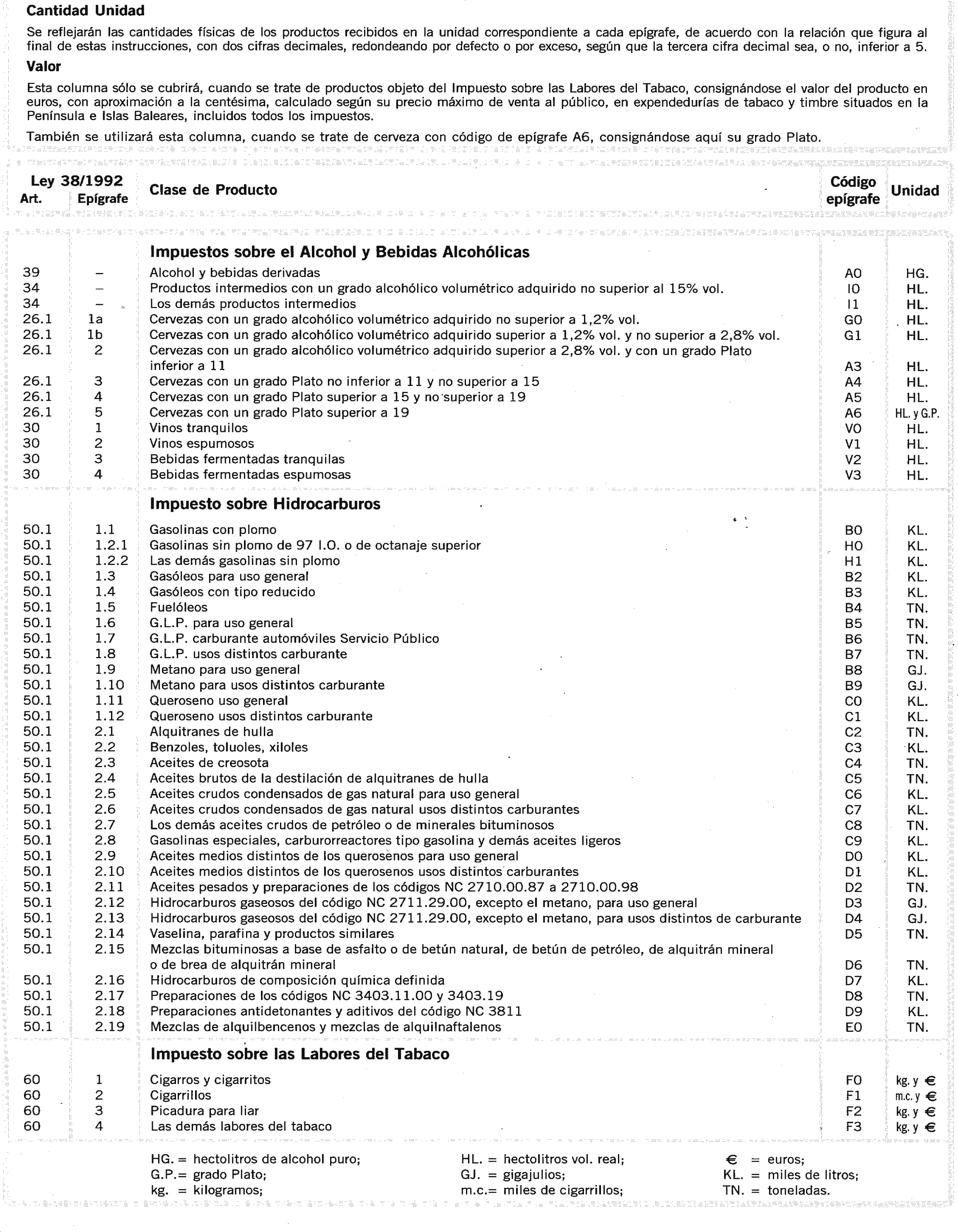

510. Declaración de operaciones de recepción del resto de la UE. Anexo 13.

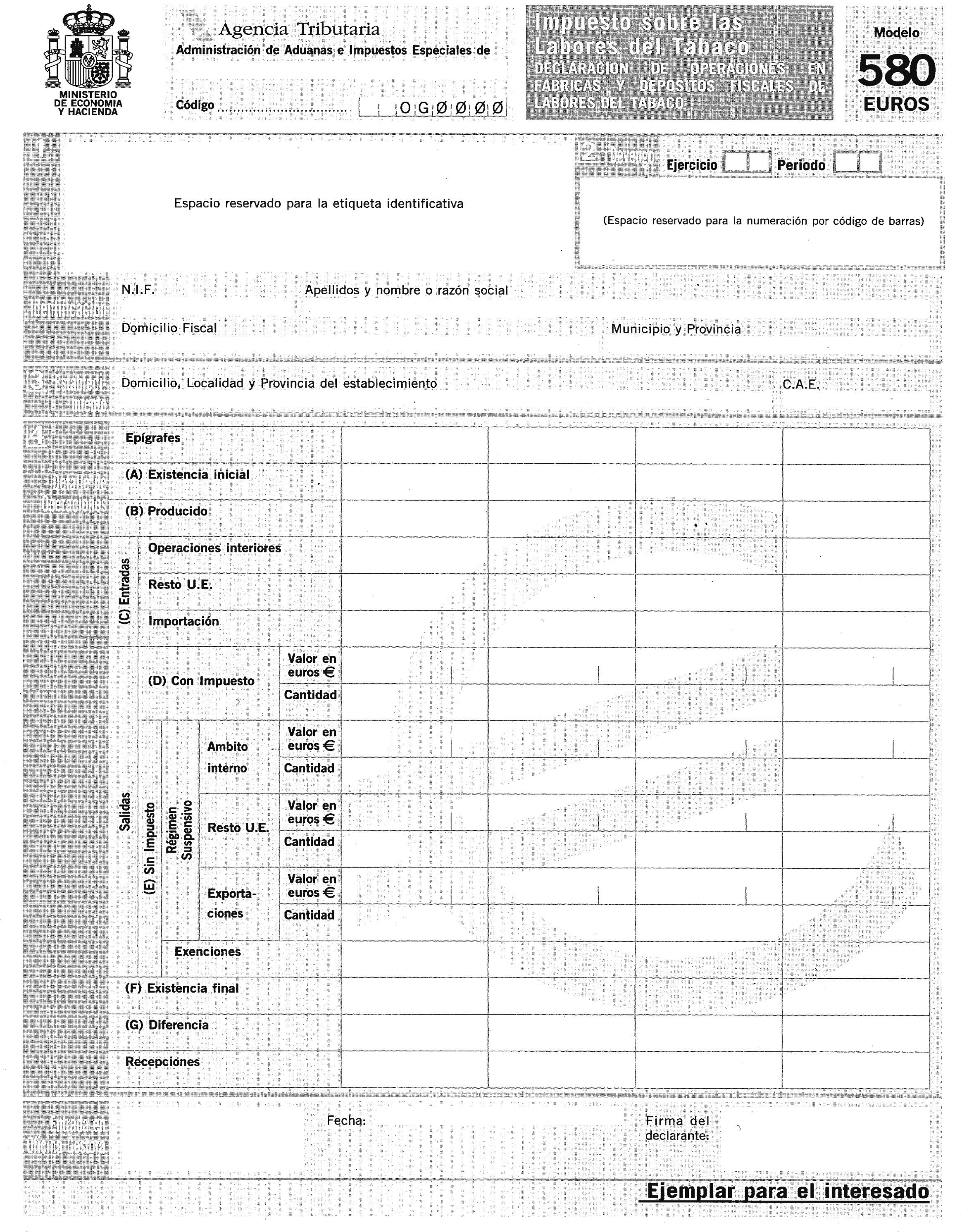

580. Declaración de operaciones en fábricas y depósitos fiscales de labores del tabaco. Anexo 14.

1.3.2 Se aprueban los modelos de relaciones de documentos de acompañamiento en euros siguientes y que figuran como anexos a la presente Orden:

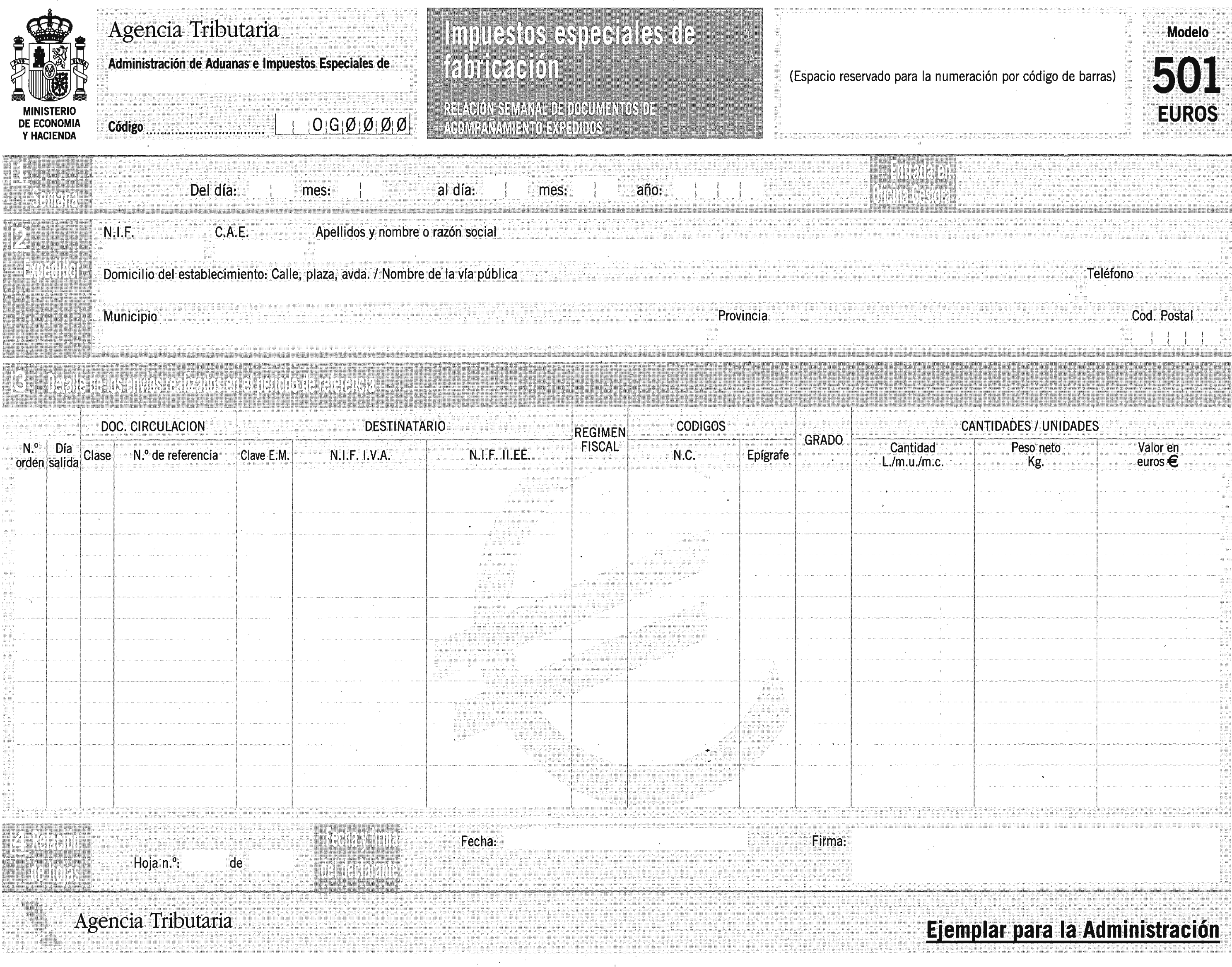

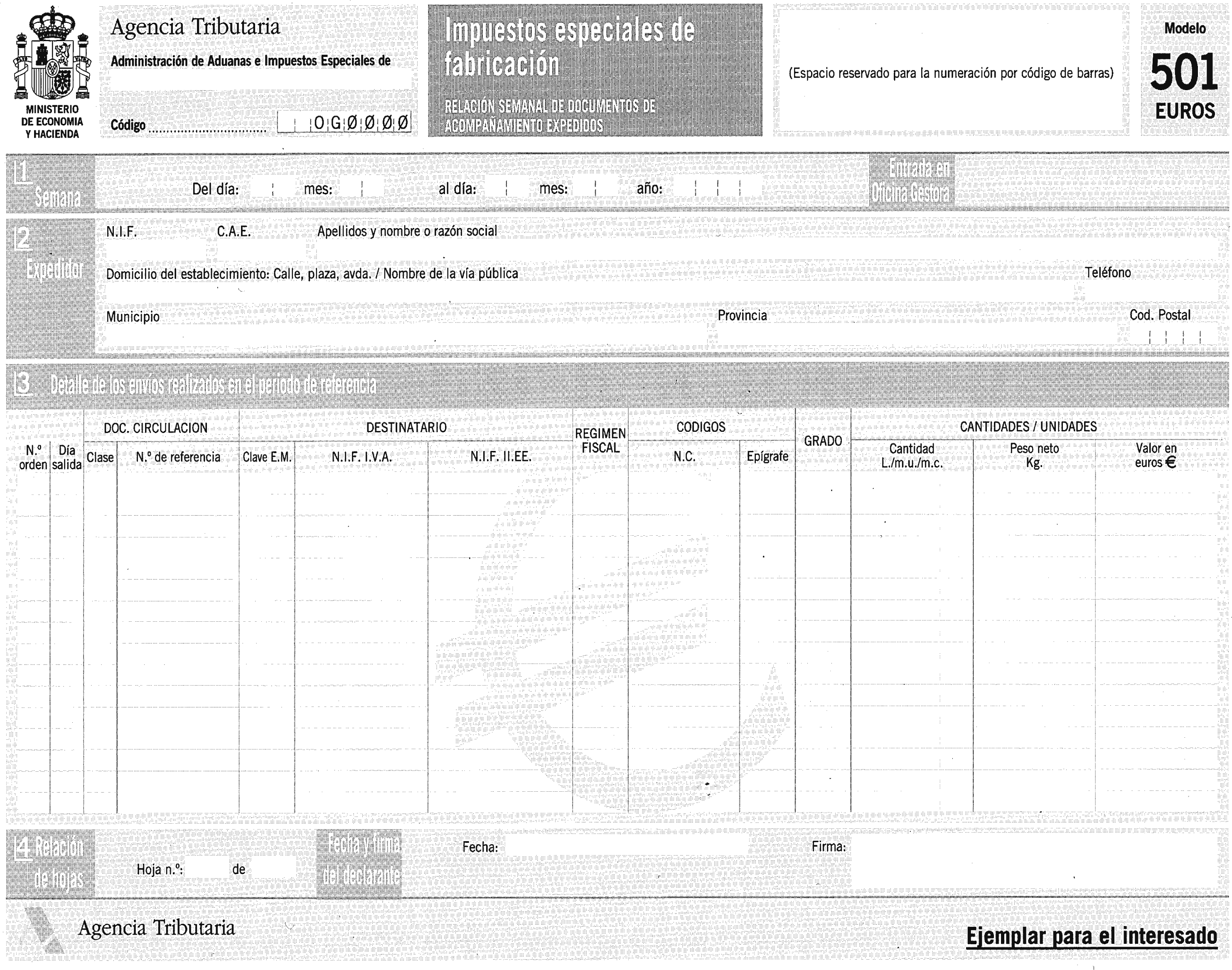

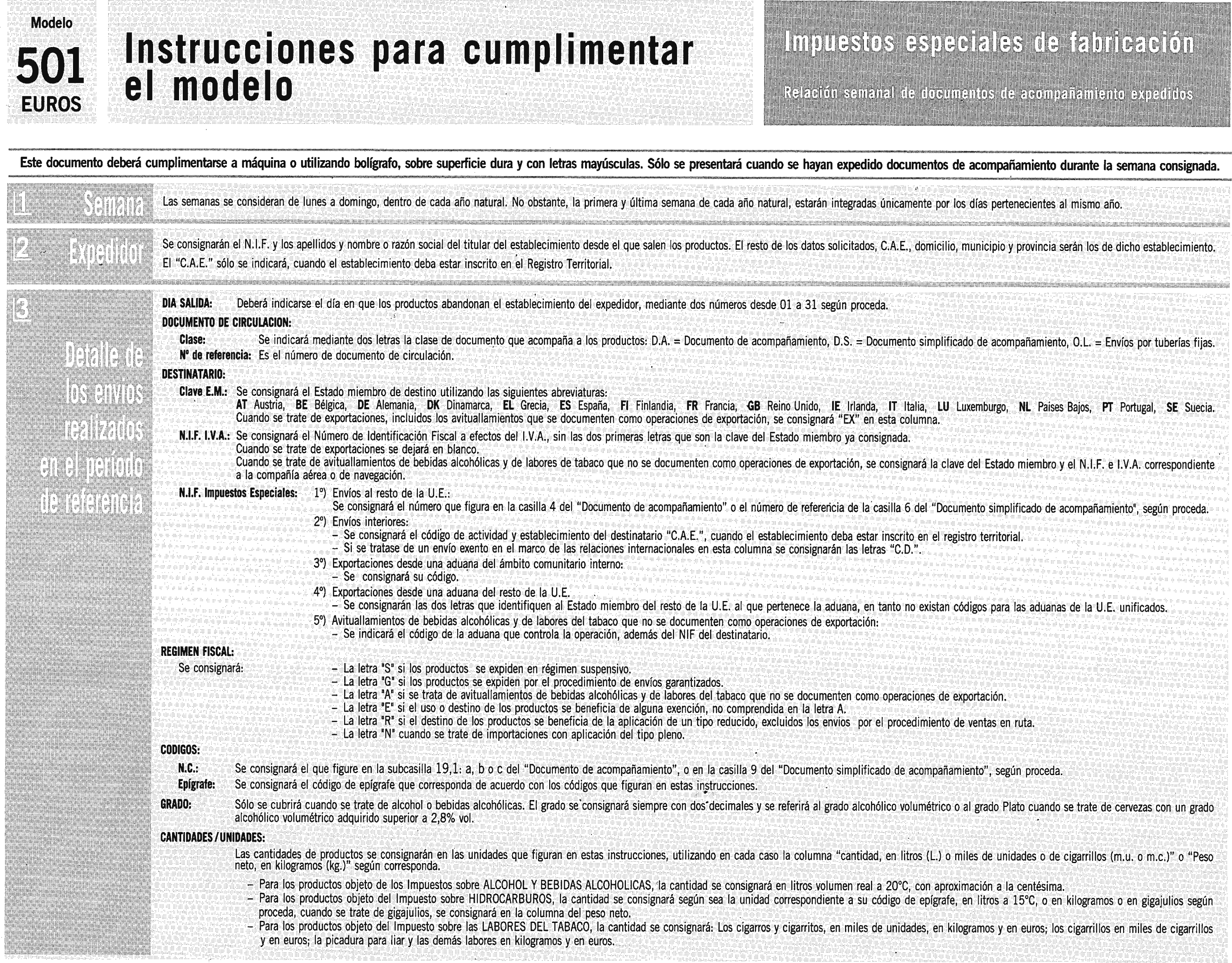

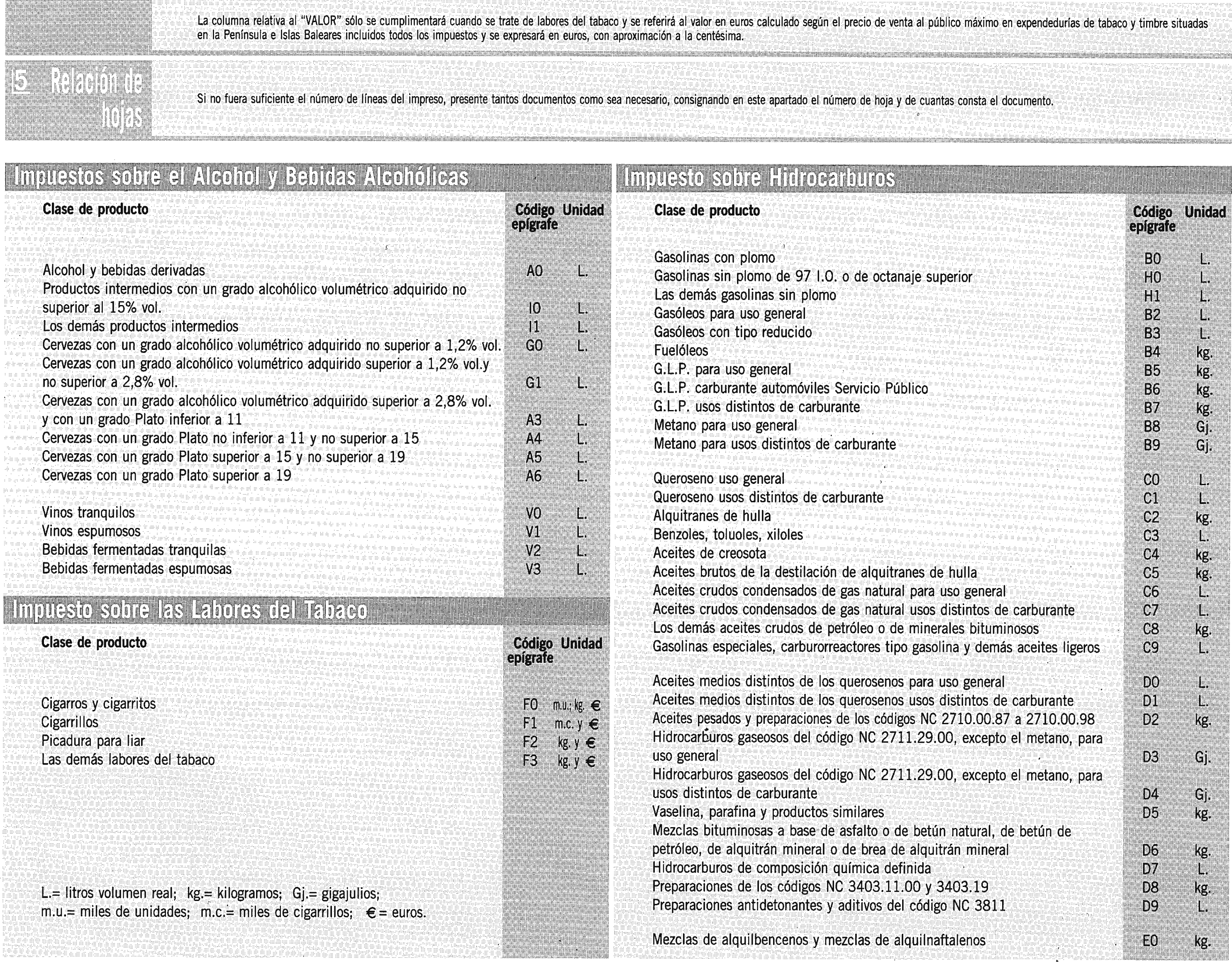

501. Relación semanal de documentos de acompañamiento expedidos. Anexo 15.

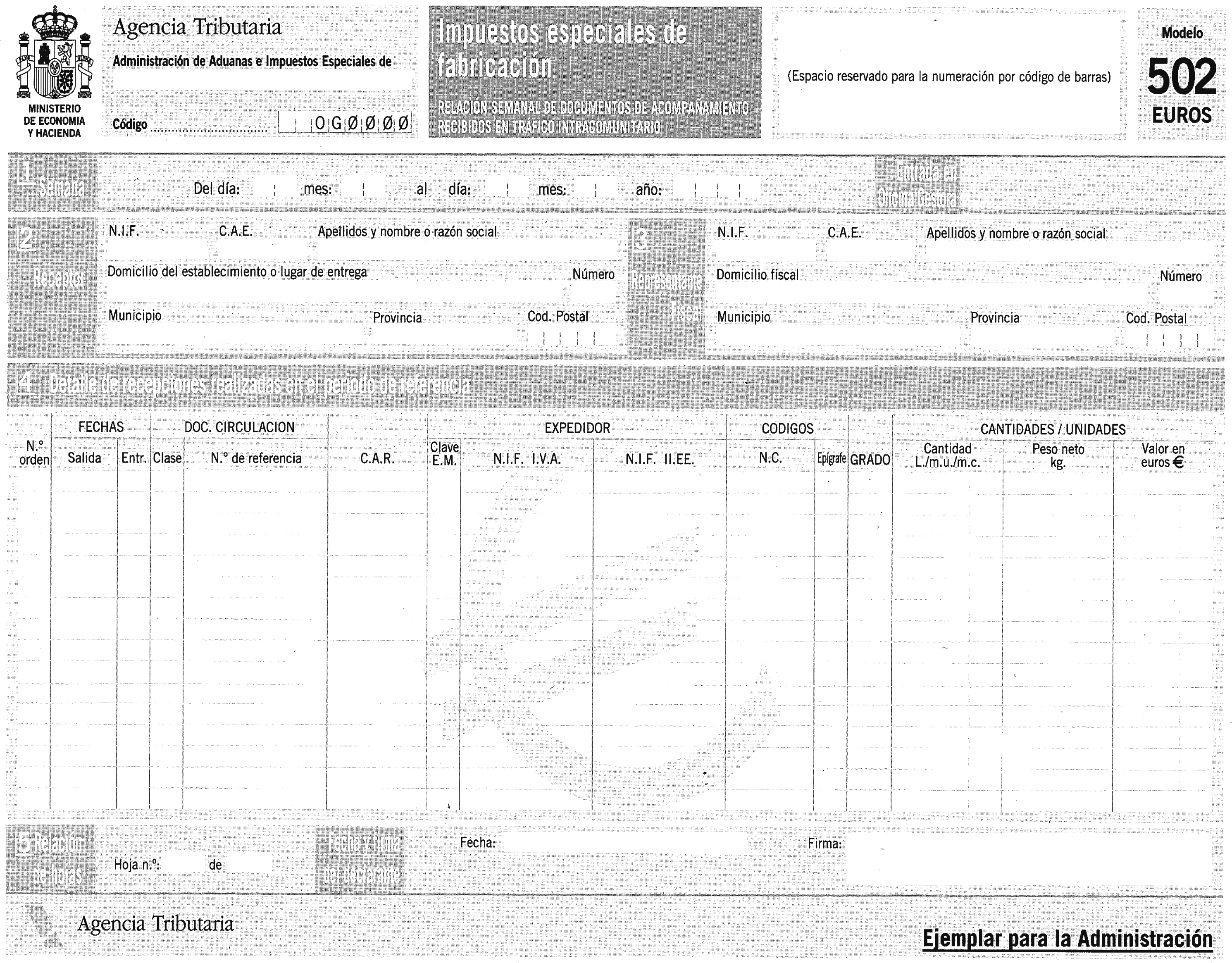

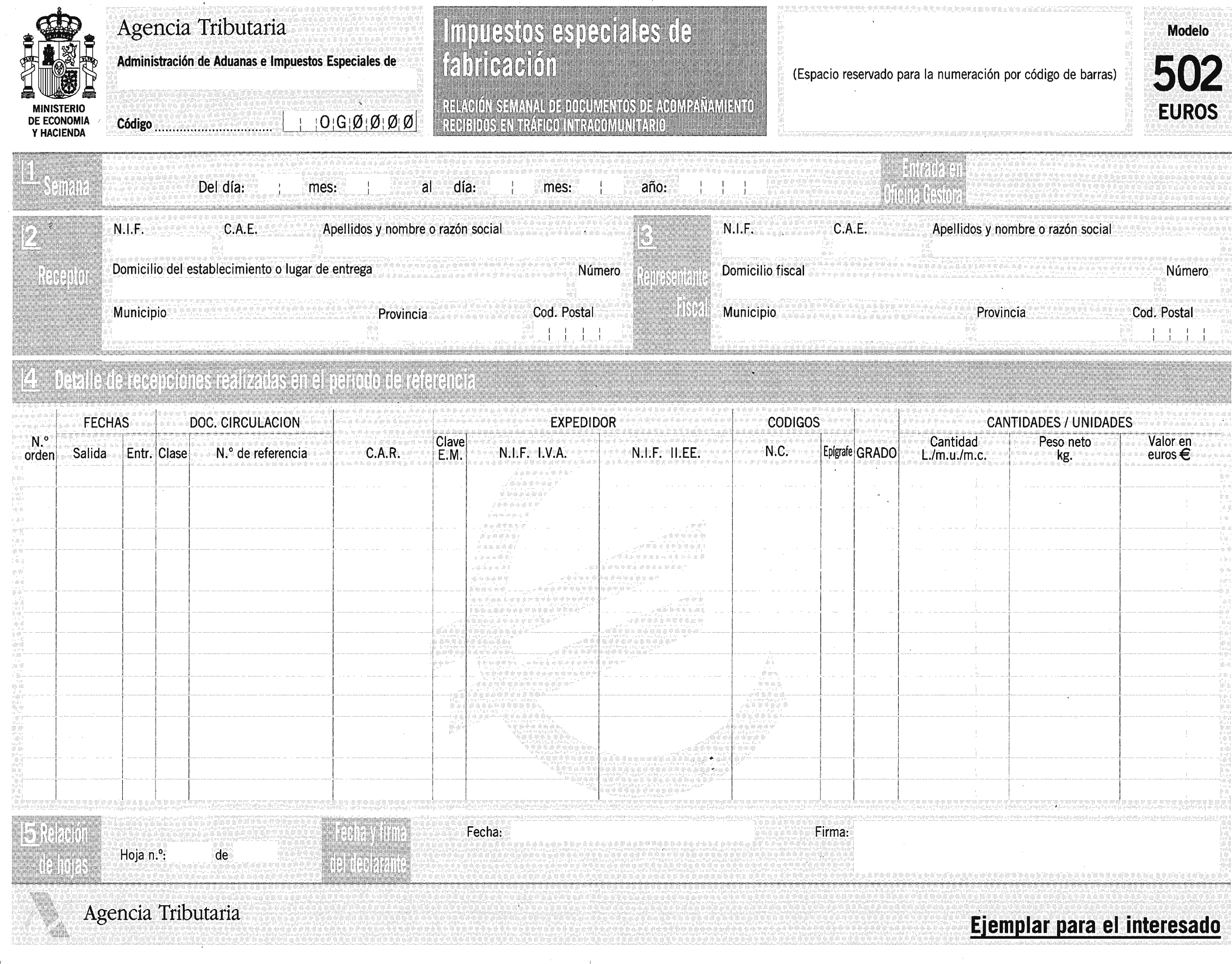

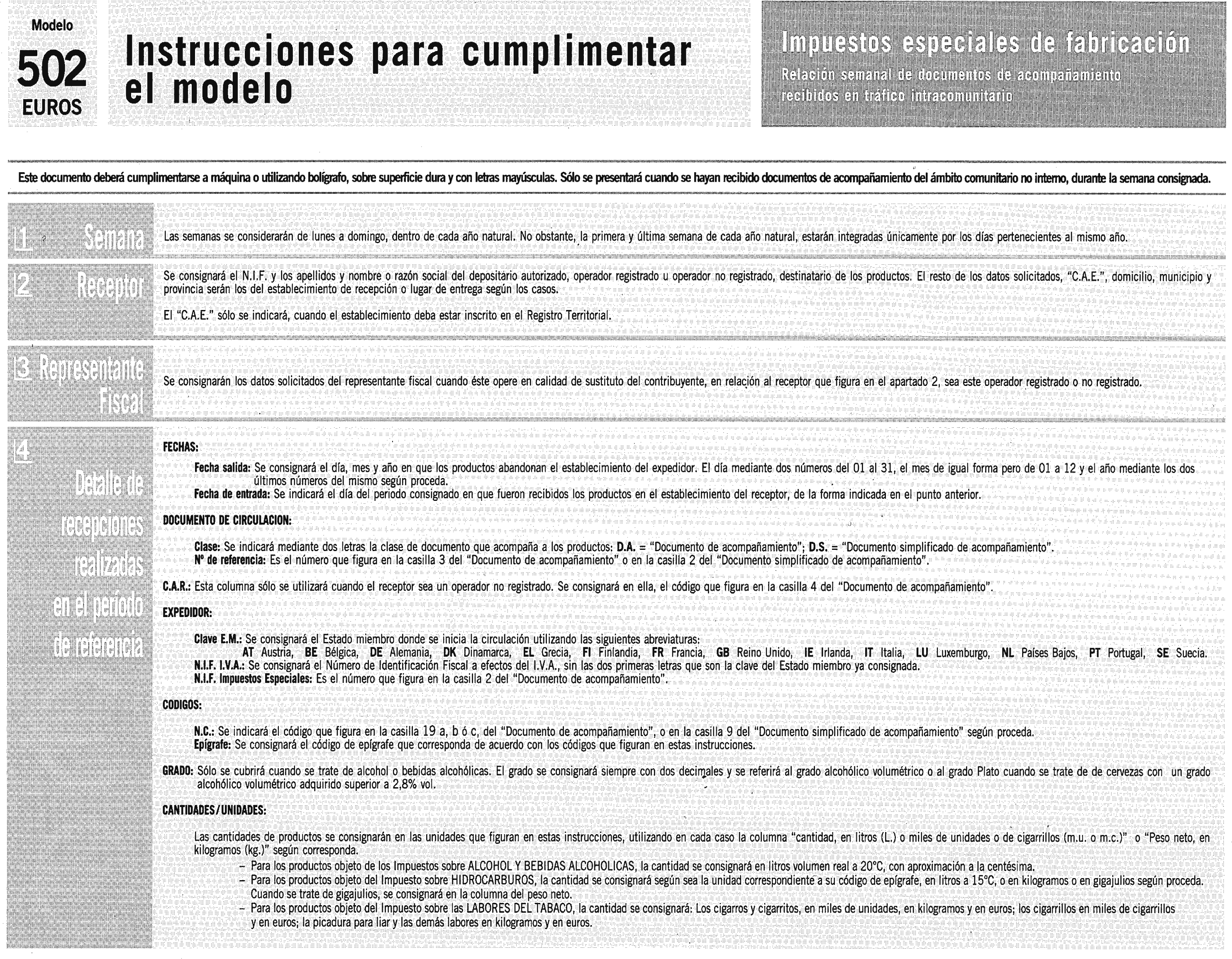

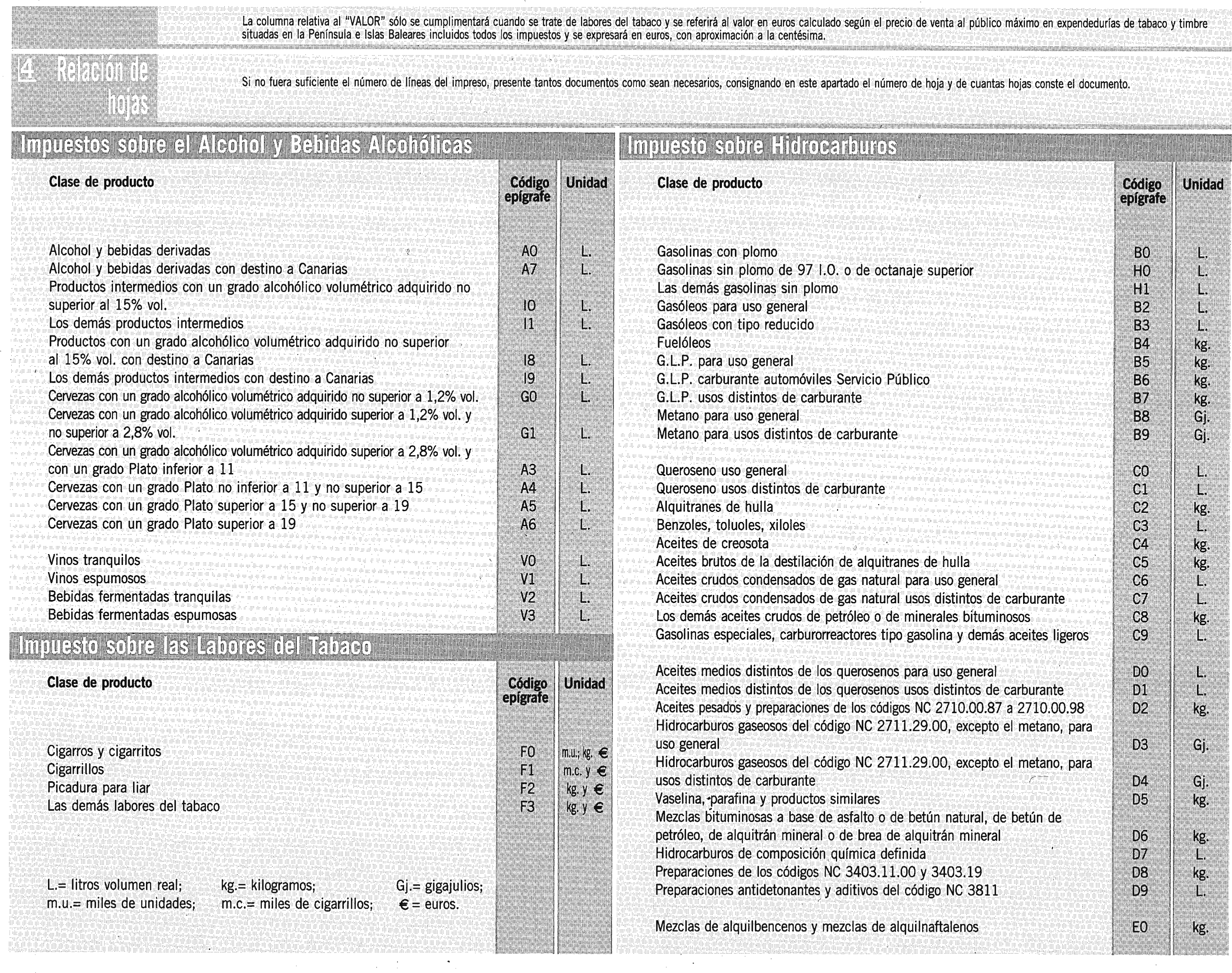

502. Relación semanal de documentos de acompañamiento recibidos en tráfico intracomunitario. Anexo 16.

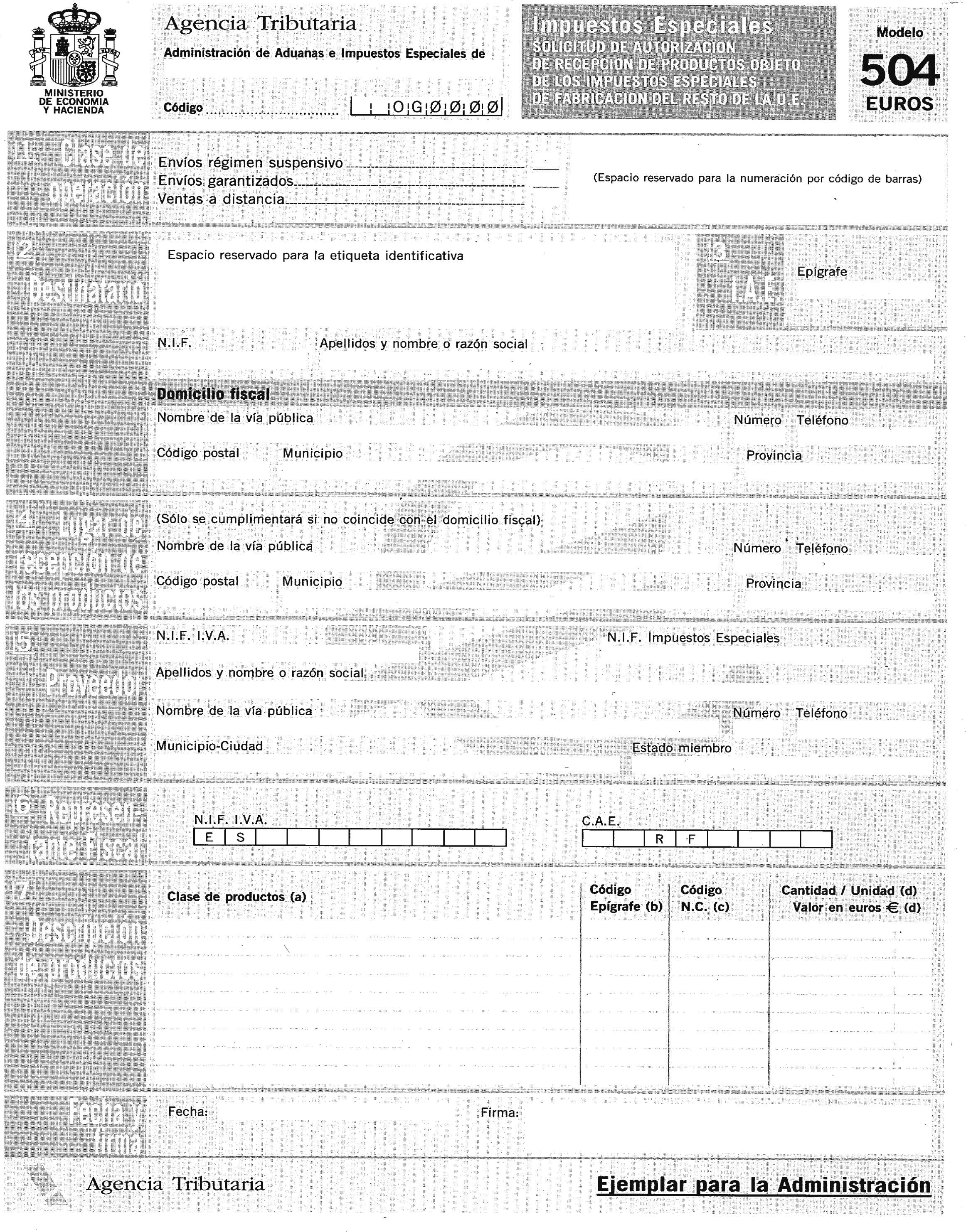

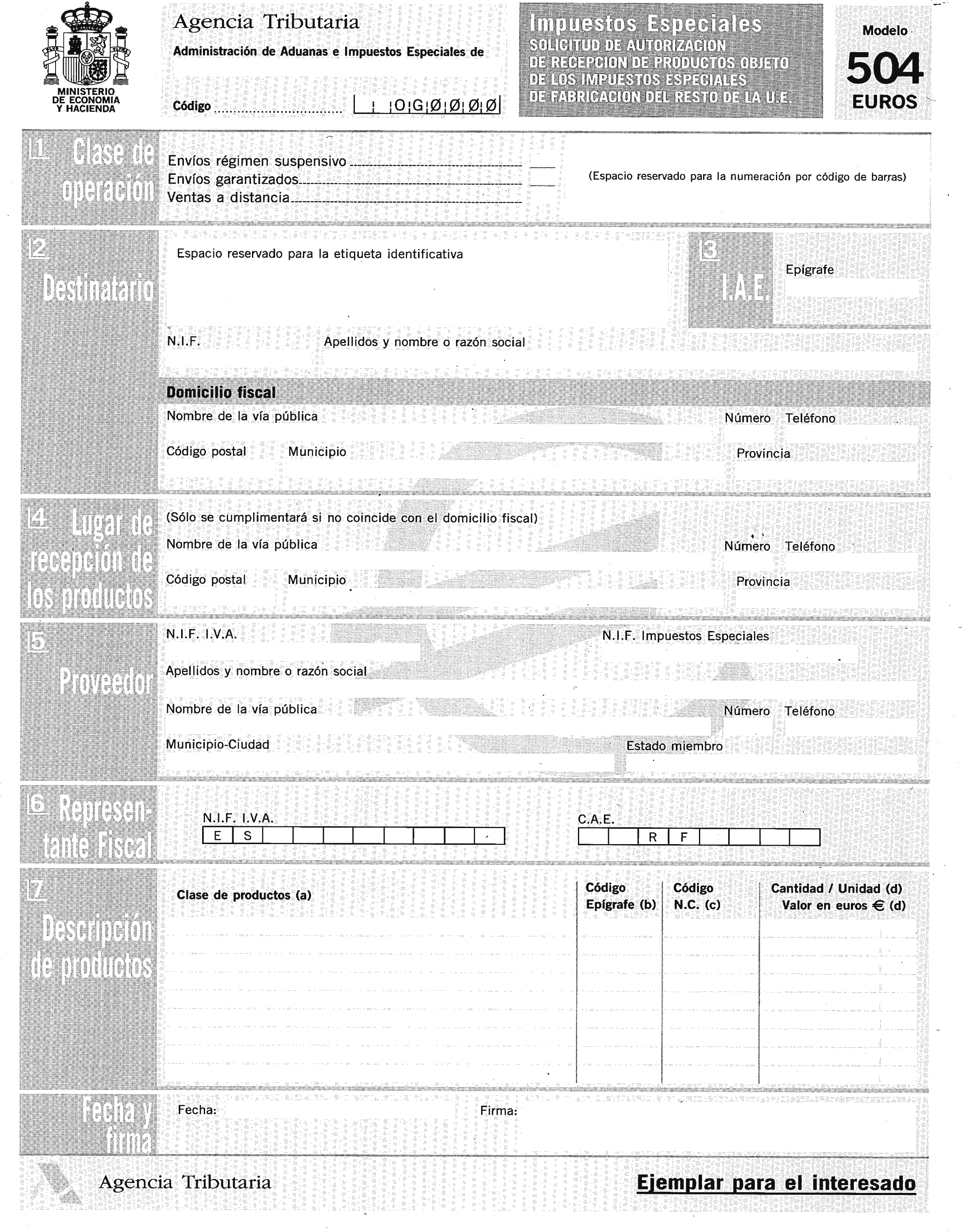

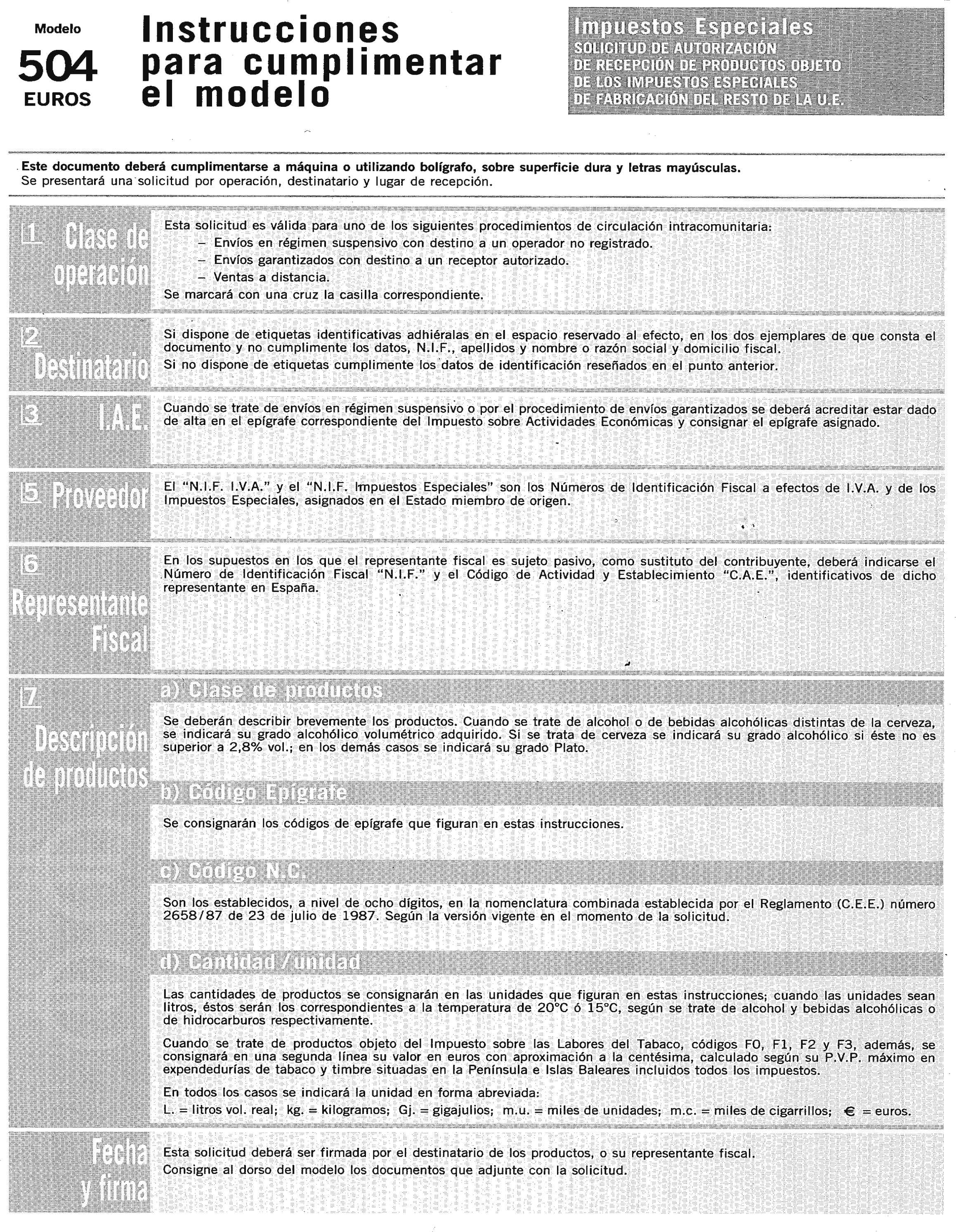

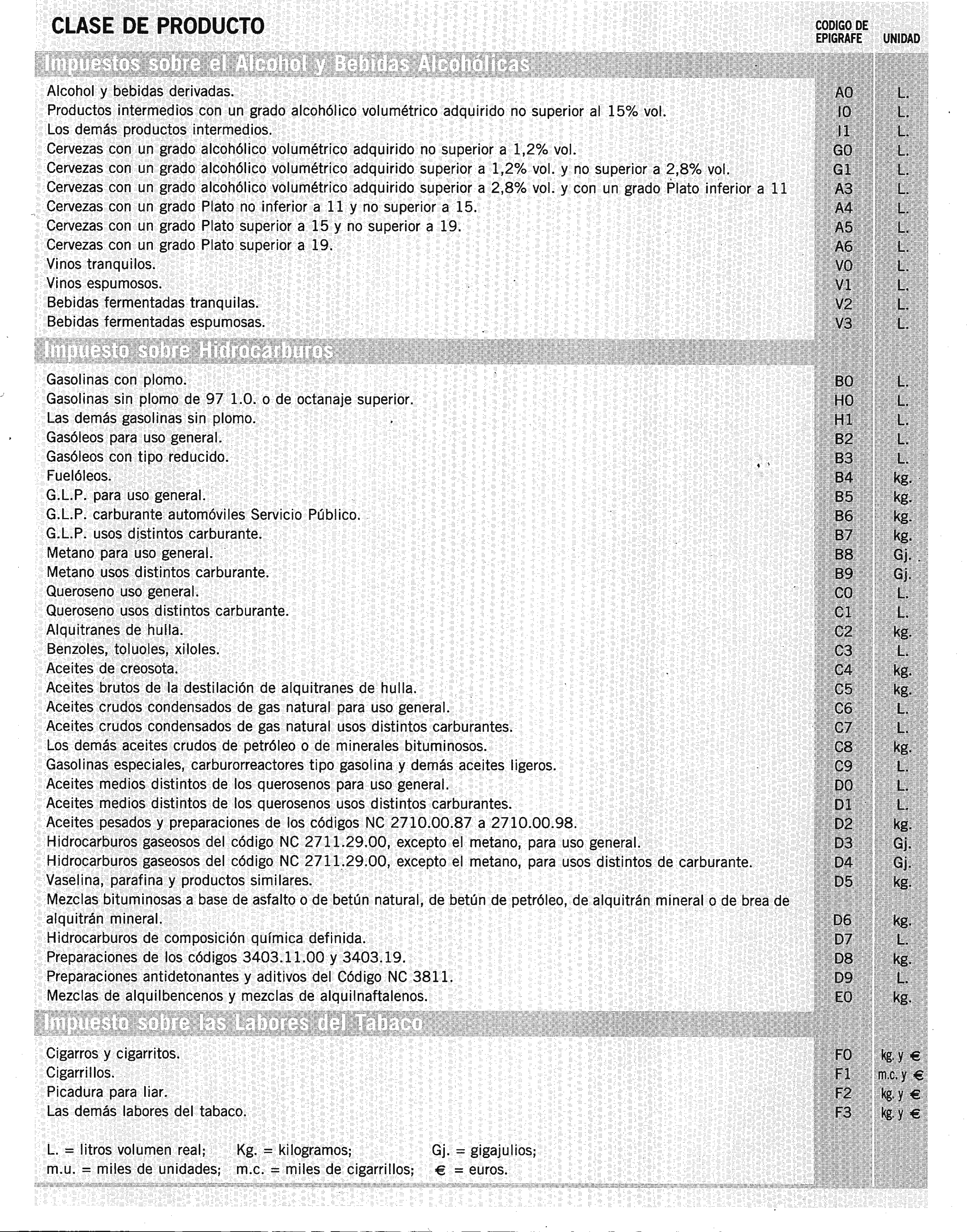

1.3.3 Se aprueba el modelo 504. Solicitud de autorización de recepción de productos objeto de los impuestos especiales de fabricación del resto de la UE, en euros, que figura en el anexo 17.

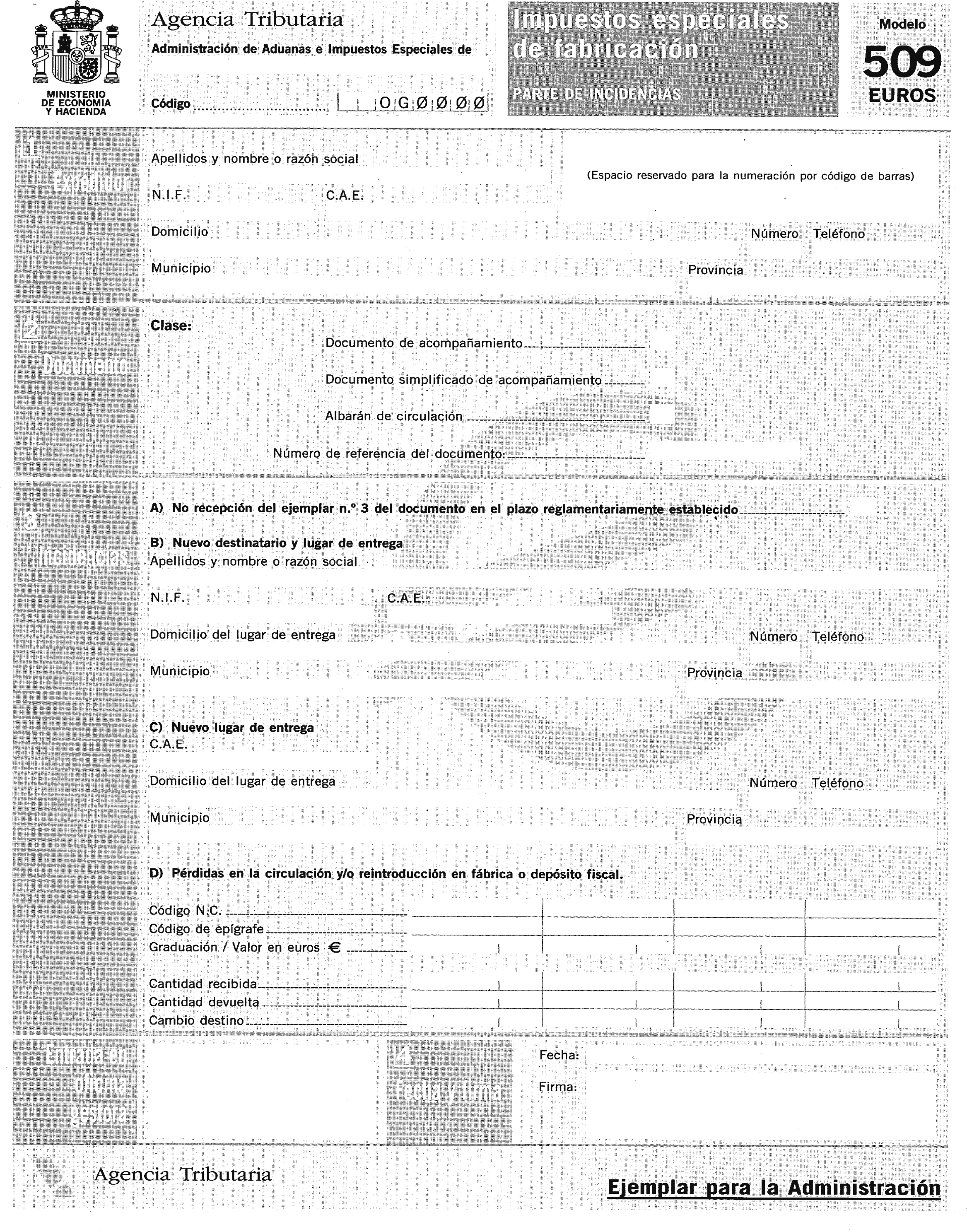

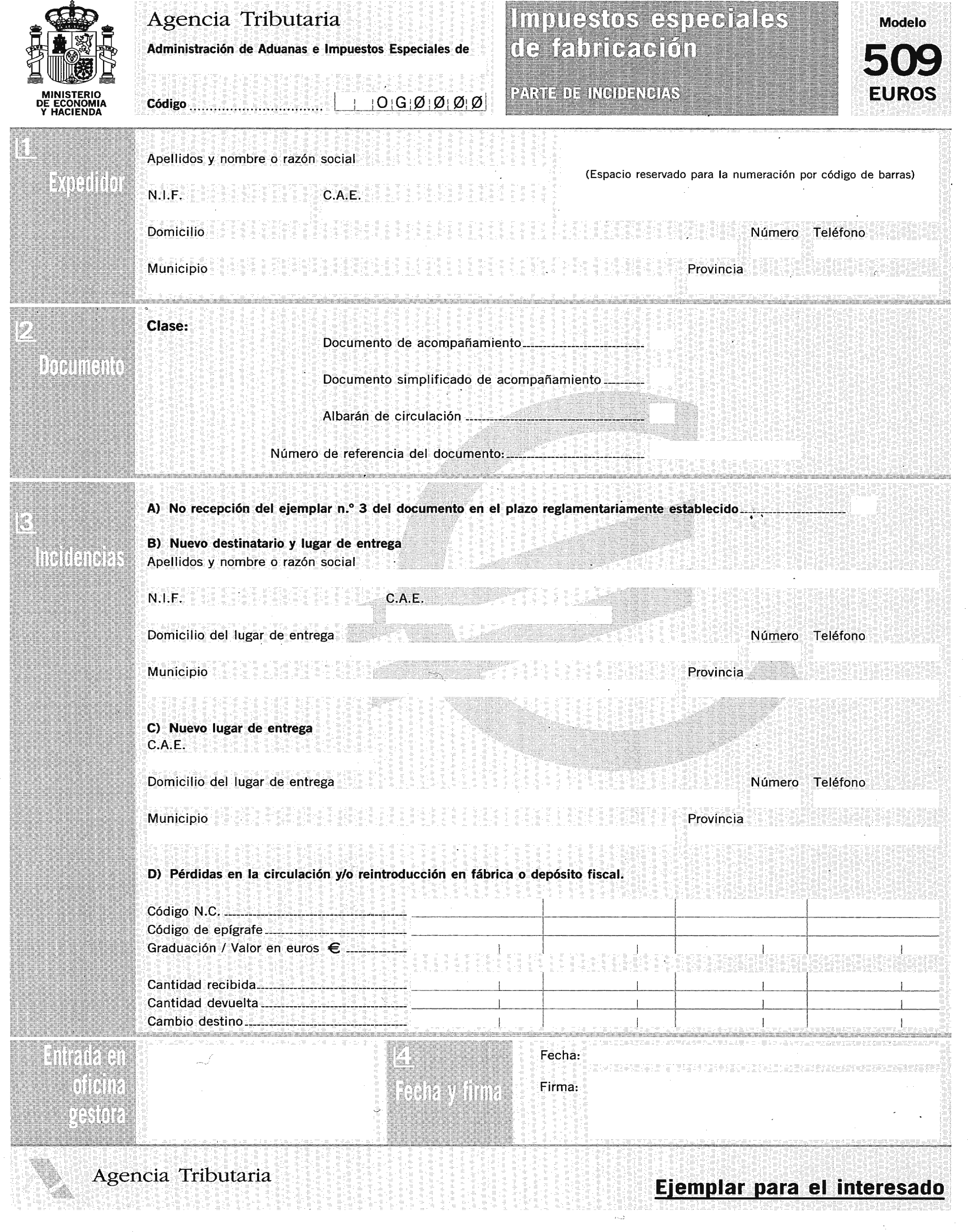

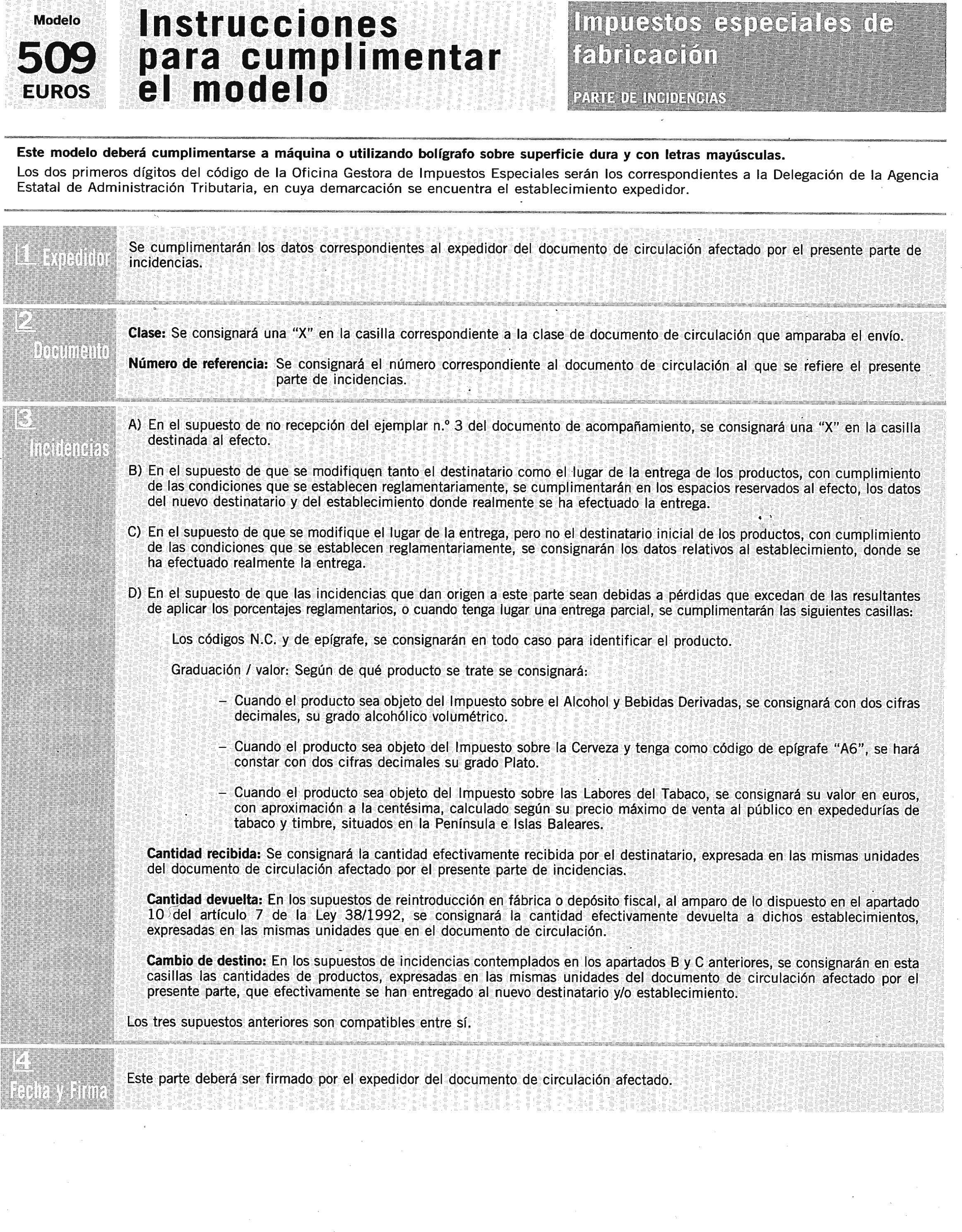

1.3.4 Se aprueba el modelo 509. Parte de incidencias, en euros, que figura en el anexo 18.

1.3.5 Los documentos indicados en este punto 1.3 constan de dos ejemplares:

Ejemplar para la Administración.

Ejemplar para el interesado.

1.3.6 El número de justificante que habrá de figurar en cada uno de los documentos en euros, detallados en este punto 1.3, será un número secuencial cuyos tres primeros dígitos serán: 541, 543, 545, 549, 550 y 581, correspondientes a los modelos en euros 501, 502, 504, 509, 510 y 580, respectivamente.

1.3.7 Los documentos referenciados en este punto 1.3 se regirán por la misma normativa que los documentos en pesetas, en cuanto a lugar, forma y plazos para su presentación, y serán de aplicación a situaciones generadas desde el 1 de enero de 1999.

La opción para la presentación en euros de los modelos de declaración-liquidación, solicitudes de devolución y otros documentos de impuestos especiales de fabricación relacionados en el punto 1.3 del apartado primero de la presente Orden, será voluntaria e independiente para cada impuesto especial de fabricación durante el período transitorio.

El ejercicio de dicha opción conllevará el deber de utilizar desde el primer día del ejercicio esta misma unidad monetaria en los libros y registros exigidos por las normas fiscales correspondientes al impuesto de que se trate. La opción será irrevocable, salvo casos excepcionales debidamente justificados en la forma prevista en el Real Decreto 2814/1998, de 23 de diciembre, y abarcará la totalidad de las declaraciones-liquidaciones, solicitud de devoluciones y demás documentos correspondientes al impuesto especial de referencia.

La opción mencionada se ejercitará mediante la presentación de la primera declaración del ejercicio en euros.

Durante el período transitorio se utilizarán, para los modelos en pesetas, los vigentes al día de hoy, con excepción de los modelos 500 y 503, cuyo uso será indistinto para pesetas o euros.

Los documentos administrativos de acompañamiento (modelo 500) o comerciales que amparen productos objeto del Impuesto sobre las Labores del Tabaco, consignarán en la casilla 18, entre otros datos, el valor del producto con la expresión «pesetas» o «euros», según el caso.

Los documentos administrativos simplificados de acompañamiento (modelo 503) o comerciales en la casilla 13 «Precio/Valor factura», consignarán a continuación de la cantidad la expresión «pesetas» o «euros», según el caso. Asimismo, consignarán en la casilla 8, la misma expresión después del valor, si acompañan productos objeto del Impuesto sobre las Labores del Tabaco.

La referencia a la Orden de 29 de junio de 1998 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas que se hace en el apartado segundo de la Orden de 20 de enero de 1999 por la que se aprueba el modelo 380 de declaración-liquidación del Impuesto sobre el Valor Añadido en operaciones asimiladas a las importaciones, su presentación en euros, y la presentación por vía telemática para las grandes empresas, debe entenderse efectuada a la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de las grandes empresas correspondientes a los códigos 111, 320 y 332.

La presentación de la declaración-liquidación mensual en pesetas o euros para las grandes empresas podrá realizarse por vía telemática a partir de los devengos correspondientes al mes de abril de 1999.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 2 de febrero de 1999.

DE RATO Y FIGAREDO

Excmos. Sres. Secretario de Estado de Hacienda y Director general de la Agencia Estatal de Administración Tributaria.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid