Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #preambulo]

Sea notorio y manifiesto a todos los ciudadanos que las Cortes Valencianes han aprobado y yo, de acuerdo con lo establecido por la Constitución y el Estatuto de Autonomía, en nombre del Rey, promulgo la siguiente Ley:

PREÁMBULO

I

A nadie se oculta el valor insustituible que tiene el agua para la vida en sus distintas manifestaciones, así como para garantizar la estabilidad del medio en que nos movemos. Durante siglos el hombre ha utilizado este recurso con profusión, si bien sus aprovechamientos no ponían en peligro la calidad del mismo ni estaban en condiciones de afectar de modo decisivo ninguna de las fases que componen el ciclo hidráulico. Sin embargo, la industrialización y las exigencias crecientes de la sociedad han incrementado de manera espectacular los usos del agua, incidiendo en muchos casos negativamente en su calidad. La concentración demográfica, el establecimiento de centros fabriles y la demanda cada vez mayor de servicios generan volúmenes de aguas residuales que amenazan con desequilibrar definitivamente la integridad de los acuíferos, de los ríos y de las aguas litorales.

Este hecho no es exclusivo de la Comunidad Valenciana, sino que se extiende más allá de nuestras fronteras, habiéndose convertido en los últimos años en objeto de atención preferente por parte de distintas instancias políticas y administrativas. Buena prueba de ello lo constituye, por ejemplo, la reciente Directiva de la CEE sobre el tratamiento de las aguas residuales urbanas.

En nuestro caso, hay que considerar, además, el déficit histórico que arrastramos en infraestructuras de saneamiento y depuración, resultado de procesos de crecimiento y desarrollo poco armónicos con una adecuada ordenación del territorio y, en muchos casos, ajenos a la protección del medio natural. Los cauces públicos, lagunas y litoral han cumplido tradicionalmente el papel de depuradoras naturales por vía de dilución, pero esta posibilidad ha llegado a extremos de saturación casi generalizada.

De ahí la necesidad de tomar medidas en relación con el saneamiento. La Constitución establece, en su artículo 45, que los poderes públicos velarán por la utilización racional de todos los recursos naturales, con el fin de proteger y mejorar la calidad de vida y defender y restaurar el medio ambiente, apoyándose en la indispensable solidaridad colectiva. Asimismo, la Ley de Aguas de 1985 dedica todo su título V a la protección del dominio público hidráulico y a la calidad de las aguas continentales.

En esa línea, desde el traspaso de competencias en esta materia, la Generalitat ha apostado de modo decidido por el saneamiento de nuestras aguas, prestando asistencia técnica y económica a las Entidades Locales y ejecutando un buen número de obras que están ya en servicio o a punto de entrar en funcionamiento. El esfuerzo realizado ha sido importante, pero, con todo, también han surgido dificultades altos costes financieros de las obras, complejidad en el mantenimiento de las instalaciones, etc., que, en ocasiones, han demorado la consecución de las soluciones adecuadas.

II

Todas estas circunstancias aconsejan la promulgación de la Ley. No sólo se trata de garantizar el funcionamiento de los sistemas ya ejecutados, sino también de tomar las medidas para que esta actuación se consolide e incluso se incremente en los próximos años. Con el fin de superar los puntos débiles del actual esquema de gestión de las infraestructuras de tratamiento y depuración de aguas residuales, cabe plantear un nuevo procedimiento capaz de potenciar la eficacia y la coordinación de esfuerzos de las diferentes Administraciones Públicas en la solución de estos problemas. Para ello se ha tenido en cuenta no sólo la experiencia acumulada en los últimos años por la Comunidad Valenciana, sino también la de otras Comunidades Autónomas que han promulgado sistemas legislativos en la materia, como Cataluña –Ley 5/1981–, Madrid –Ley 17/1984– o Navarra –Ley 10/1988.

La habilitación competencial no ofrece dudas. El artículo 31, 13, del Estatuto de autonomía declara la competencia exclusiva de la Generalitat sobre las obras públicas que no tengan la calificación legal de interés general del Estado o cuya realización no afecte a otra Comunidad Autónoma, y el artículo 32 determina la facultad de la Generalitat para establecer normas adicionales de protección del medio ambiente.

El saneamiento y la depuración de las aguas es un tema de alcance global. No es posible circunscribir las soluciones al campo municipal o, incluso, al de una cuenca o subcuenca hidrológica. Por ello se requiere una actuación coordinada de las Administraciones con responsabilidades en la materia. En ese sentido, corresponde a la Administración Autonómica la planificación de las obras e instalaciones objeto de esta Ley y la ejecución de aquellas obras que los planes le encomienden, así como el control del cumplimiento de los mismos.

Pero esto no quiere decir que la intervención de la Generalitat tenga carácter excluyente. Se ha dicho que el problema tiene una dimensión global y por ello la Ley contempla no sólo el concurso de las Entidades Locales en la formulación de los planes, sino también su iniciativa para ejecutar obras o gestionar las instalaciones correspondientes, de acuerdo con las previsiones que aquéllos establezcan. Por último, y como cierre del sistema, se hace preciso arbitrar un mecanismo que permita la actuación de la Generalitat en los casos en que pudieran ponerse en peligro la estructura, la dimensión temporal o la consecución de los objetivos señalados en la planificación.

De otro lado, la Ley es respetuosa con la legislación de régimen local, incorporando no sólo los sistemas de coordinación que la Ley 7/1985, de 2 de abril, sanciona, sino respetando además su competencia en materia de saneamiento.

III

La implantación de un nuevo esquema de intervención pública ha aconsejado disponer de una organización acorde a las diferentes funciones que han de asumirse. Se crea, pues, una Entidad de Derecho Público, dependiente de la Generalitat, con plena personalidad jurídica pública y privada para llevar a cabo de modo eficaz las nuevas tareas. En primer lugar, la explotación y el mantenimiento de las instalaciones y sistemas de depuración que la Generalitat ejecute o le encomienden otras Administraciones, así como la realización de cualesquiera otras funciones que la Administración Autonómica pudiera encargarle. Pero también la gestión recaudatoria del canon de saneamiento que la Ley instaura y su distribución en favor de las Administraciones y Entidades que han de construir o explotar las obras e instalaciones a que la Ley se refiere. La Entidad que se crea no viene a sustituir a las Empresas municipales existentes, sino que aparece como un órgano dependiente de la Generalitat que atiende a sus propias funciones y colabora con aquéllas.

IV

En cuanto a la financiación de las inversiones y el mantenimiento de los servicios anejos a aquéllas, el esquema expuesto hasta ahora exigía, tal y como se establece en el derecho autonómico comparado, el establecimiento de un régimen propio que asegurara la autosuficiencia económica de los planes de saneamiento.

Este régimen parte de una consideración unitaria del ciclo hidráulico, y se fundamenta en la exacción de un canon de saneamiento, cuyos ingresos habrán de invertirse en garantizar el mantenimiento, así como contribuir a la construcción de sistemas de evacuación y tratamiento de aguas, lo que contribuirá a la mejora paulatina de la calidad de las mismas y a la conservación del medio, aspectos estos que a todos benefician.

La unidad del ciclo a que antes nos referíamos aconseja tomar el volumen de agua consumida como criterio básico para la determinación del canon, sin perjuicio de poder completar su cálculo con otras especificaciones como la clase de consumo o la carga contaminante incorporada al agua consumida. En ese sentido, se estima asimismo conveniente integrar el canon de saneamiento –que representa el coste de aquella parte del ciclo hidráulico que es necesario acometer y que, en muchos casos, no se factura dentro del recibo de suministro de agua, correspondiendo a las Entidades perceptoras de éste su ingreso en favor de la Entidad pública de saneamiento creada por la Ley. Ello no obstante, no se olvida la existencia de abastecimientos no cobrados o no medidos por contador, previéndose en estos casos un tratamiento especial que garantice la igualdad de trato de todos los que consumen y la justa distribución de las cargas entre ellos.

Por último, se considera conveniente implicar a los particulares, sobre todo industriales, en la tarea de reducir la contaminación que generan. Con ese objeto, la Ley recoge la posibilidad de que la Administración establezca primas por depuración que fomenten el interés de los mismos agentes en atenuar o eliminar la carga contaminante que incorporan al agua.

V

En definitiva, con los instrumentos que la Ley determina se pretende dar un impulso decisivo a las tareas de saneamiento y depuración de las aguas residuales en la Comunidad Valenciana, coordinando las acciones públicas de interés común e instituyendo un sistema de financiación basado en la solidaridad entre todos los usuarios y capaz de ser autosuficiente a medio plazo, lo que habrá de redundar en la mejora de los niveles de conservación del medio que cualquier sociedad avanzada demanda.

[Bloque 2: #ci]

[Bloque 3: #a1]

1. La presente ley tiene por objeto garantizar una actuación coordinada y eficaz entre las distintas administraciones públicas; la captación y suministro en alta; la evacuación, depuración, tratamiento y reutilización de aguas residuales en el ámbito de territorial de la Comunitat Valenciana, así como la mejora de la gestión y de las infraestructuras vinculadas a estos procesos, con el objetivo de garantizar la sostenibilidad y la eficiencia hidráulica y energética del ciclo urbano del agua, con absoluto respeto a las competencias municipales y en el marco de la colaboración interadministrativa.

A estos efectos se entienden comprendidas en el ámbito de la ley:

a) La gestión y explotación de instalaciones públicas de abastecimiento en alta, evacuación, tratamiento, depuración y reutilización de aguas residuales procedentes de las redes de alcantarillado de titularidad local y, en su caso, de depósitos antidesbordamiento de sistemas unitarios.

b) La realización de obras de infraestructura para abastecimiento de aguas de carácter general, de actuaciones que sirvan para la corrección de sistemas de saneamiento deficientes y de obras de construcción de instalaciones públicas de depuración y tratamiento para la reutilización de aguas residuales procedentes de las redes de alcantarillado de titularidad local y, en su caso, de depósitos antidesbordamiento de sistemas unitarios, así como colectores generales que unan las redes de alcantarillado de titularidad local a dichas instalaciones de depuración y reutilización y colectores de aguas depuradas que puedan reutilizarse para actuaciones de restauración ambiental y para usos consuntivos en los términos que permita la normativa al respecto, garantizando prioritariamente las necesidades ambientales y la protección del medio ambiente.

2. Asimismo, la ley regula el régimen económico financiero preciso para asegurar el funcionamiento de las instalaciones de evacuación, tratamiento y depuración de aguas residuales, incluidos los sistemas antidesbordamiento asociados a colectores generales, que garantice la protección del medio ambiente y promueva su reutilización, así como, en su caso, para la ejecución de inversiones en los ámbitos objeto de esta ley, mediante la aplicación de un canon específico de saneamiento y depuración.

3. Esta actuación se desarrolla en el ámbito de la política de la Generalitat definitoria del marco de protección del medio ambiente y de acción para hacer frente a la emergencia climática.

Se modifica por el art. 87 de la Ley 9/2019, de 23 de diciembre. Ref. BOE-A-2020-1010

Se modifica por el art. 72 de la Ley 27/2018, de 27 de diciembre. Ref. BOE-A-2019-1987

Se modifica el apartado 1.b) por el art. 29 de la Ley 10/1998, de 28 de diciembre. Ref. BOE-A-1999-3255.

[Bloque 4: #a2]

1. Son de interés comunitario la planificación, la construcción, la gestión y la explotación de las obras e instalaciones a que se refiere el artículo 1.

2. Las obras hidráulicas de interés comunitario y las obras y actuaciones hidráulicas de ámbito supramunicipal, incluidas en la planificación hidrológica, así como su gestión y explotación, no estarán sujetas a licencia ni a cualquier acto de control preventivo municipal a los que se refieren los artículos 84 y siguientes de la Ley 7/1985, de 2 de abril, reguladora de las Bases de Régimen Local y el párrafo b del apartado 1 del artículo 13 de la Ley 6/2014, de 25 de julio, de Prevención, Calidad y Control ambiental de Actividades en la Comunitat Valenciana.

No obstante, el órgano que promueva la actuación establecerá un trámite de audiencia previo a las entidades locales afectadas por la propuesta de proyecto de ejecución de las obras de interés comunitario y supramunicipal y, en su caso, a los efectos pertinentes en la adaptación del planeamiento urbanístico.

3. La aprobación de la planificación, la construcción de las obras hidráulicas y, en su caso, de la explotación de las actuaciones de interés comunitario se someterán al procedimiento de evaluación ambiental de acuerdo con la legislación vigente, debiéndose aprobar el proyecto definitivo que recoja las exigencias ambientales correspondientes por el órgano que promueva la actuación.

Se modifica por el art. 91 de la Ley 3/2020, de 30 de diciembre. Ref. BOE-A-2021-1859

[Bloque 5: #a3]

1. En el ámbito de sus competencias, corresponde a la Generalitat:

a) La planificación de las infraestructuras del ciclo urbano del agua y fijar niveles mínimos de calidad en la prestación de los servicios vinculados al mismo. La formulación de las directrices de saneamiento y del esquema de infraestructuras, así como de los criterios sobre niveles de depuración y calidad exigible para los efluentes a dominio público, de acuerdo con la planificación hidrológica y ambiental.

b) La aprobación definitiva de los planes y proyectos de ejecución de obras y de explotación de las instalaciones.

c) La aprobación y revisión del régimen económico necesario para financiar la gestión, explotación y construcción de las obras e instalaciones, así como la intervención de los gastos financiados.

d) La elaboración de proyectos, ejecución de obras y explotación de las instalaciones y servicios que promueva directamente, así como la realización participada, por convenio, por sustitución o por cualquier otro título previsto legalmente, de aquellas otras que las entidades locales no realicen o se ejecuten conjuntamente.

e) El control de los vertidos a las redes de colectores generales, estableciendo las limitaciones de caudal y contaminación en función de las características de la red y de las instalaciones de tratamiento, de forma que se garantice una calidad adecuada del agua y se fijen unos niveles mínimos de servicio, que garantice la protección del medio ambiente receptor y favorezca la reutilización adecuada de las aguas, evitando su desaprovechamiento.

f) Fomentar la reutilización del agua tratada, realizar planes y proyectos en la materia, introducir soluciones tecnológicas para mejorar la eficiencia hidráulica y energética e introducir el uso de energías renovables en todos los procesos del ciclo urbano del agua.

g) Asesorar a los ayuntamientos en la determinación de los costes de los servicios vinculados al ciclo urbano del agua y los mecanismos de repercusión de dichos costes a las personas usuarias, físicas o jurídicas, así como en relación con el cumplimiento de los estándares que garanticen la gestión eficaz de estos servicios, teniendo en cuenta los criterios derivados del carácter de derecho humano fundamental del abastecimiento de agua potable y saneamiento.

2. En el ámbito de la planificación hidrológica y de infraestructuras hidráulicas que corresponde a la Generalitat, la dirección general competente en materia de aguas incluirá planificación de infraestructuras para la reutilización de las aguas regeneradas, sea para usos consuntivos o para fines ambientales, así como su ejecución, sin menoscabo de aquellas actuaciones que puedan promover otras administraciones y centros directivos en el ejercicio de sus propias competencias.

3. La Generalitat podrá delegar sus competencias en las entidades locales u otros organismos o utilizar cualquier otro mecanismo convenido, concertado, organizativo o funcional, en el caso de que ello contribuya a mejorar la eficacia de la gestión pública.

Se modifica por el art. 87 de la Ley 9/2019, de 23 de diciembre. Ref. BOE-A-2020-1010

[Bloque 6: #a4]

1. En relación con las actuaciones contempladas en la presente Ley, y en el ejercicio de sus competencias, las Entidades Locales tienen iniciativa para:

a) Constituir cualquier Organismo de gestión previsto en la vigente legislación de régimen local.

b) Redactar planes y proyectos, en el marco de la planificación que la Generalitat establezca.

c) Contratar y ejecutar obras.

d) Gestionar la explotación de las instalaciones y de los servicios correspondientes, mediante cualquiera de las fórmulas establecidas en la legislación vigente.

2. De conformidad con lo establecido en la legislación de régimen local, es de competencia municipal el servicio de alcantarillado, y podrá gestionarse mediante cualquiera de las formas previstas en la legislación. En relación con éste, corresponde a los Ayuntamientos:

a) La planificación de sus redes de alcantarillado, de acuerdo con sus planes de ordenación urbana y respetando los puntos y condiciones de salida –a las redes de colectores generales– o llegada –puntos de vertido final– establecidos por el plan director o los planes zonales de saneamiento aprobados por la Generalitat.

b) La construcción, explotación y mantenimiento de las redes.

c) La aprobación de las tarifas o tasas del servicio de alcantarillado, de conformidad con los requisitos establecidos en la legislación vigente.

d) El control de vertidos a las redes municipales de alcantarillado, incluyendo la adopción de medicas correctoras, de acuerdo con las correspondientes Ordenanzas municipales, normativa general de la Generalitat y del Estado.

[Bloque 7: #a5]

1. Las relaciones entre Administraciones que surjan de la aplicación de esta Ley se ajustarán a los principios de coordinación, respeto a la planificación, colaboración e información mutua.

2. De acuerdo con las competencias e iniciativas atribuidas a las Corporaciones Locales, éstas podrán agruparse bajo cualquiera de las formas que prevé la legislación, constituyendo consorcios u otros Organismos que colaboren en la ejecución de un determinado plan o proyecto y cuyo ámbito de actuación podrá extenderse al área geográfica, cuenca del río o zona vertiente comprendida en los mismos.

3. En el supuesto de que las Entidades Locales se vieren imposibilitadas para la realización de las previsiones contenidas en la planificación o incumplieran las mismas, la Administración de la Generalitat podrá realizarlas por sustitución o por cualquier otro instrumento autorizado o previsto por las Leyes.

[Bloque 8: #cii]

[Bloque 9: #a6]

1. La coordinación de las actuaciones de la Generalitat y de las Entidades Locales en las materias objeto de la presente Ley se realizará mediante la planificación global de las mismas, a través de un plan director de saneamiento y depuración de la Comunidad Valenciana o, en su caso, de planes zonales de saneamiento y depuración.

2. En todo caso, se garantizará la participación de las Entidades Locales durante la tramitación de los planes, debiendo contemplarse la audiencia de éstas en los términos que se establezcan reglamentariamente.

3. Los Planes fijarán los objetivos y prioridades de la acción pública, y a sus determinaciones se sujetarán las actuaciones de la Generalitat y de las Entidades Locales afectadas por ellos.

La aprobación de los Planes llevará aparejada la declaración de utilidad pública para los proyectos y obras que los desarrollen, a los fines de expropiación forzosa y de imposición de servidumbres.

[Bloque 10: #a7]

1. El Plan Director de Saneamiento y Depuración de la Comunidad Valenciana tiene por objeto determinar, de forma global y coherente, los criterios esenciales sobre la implantación, financiación, gestión y explotación de las infraestructuras de saneamiento relacionadas con la calidad del agua, estableciendo motivadamente prioridades de actuación y señalando las líneas fundamentales a seguir en la materia.

2. El Plan Director también podrá determinar la ejecución inmediata de programas y obras o la gestión de instalaciones y servicios concretos.

3. El Plan Director tendrá la naturaleza de Plan de Acción Territorial de carácter sectorial de los previstos en la Ley de Ordenación del Territorio de la Comunidad Valenciana, y será aprobado por el Gobierno Valenciano.

[Bloque 11: #a8]

1. En cada una de las áreas, cuencas de ríos, comarcas o zonas vertientes que aconsejen un tratamiento homogéneo o unitario por razones funcionales, administrativas o económicas, podrá realizarse la planificación del saneamiento y depuración a través de Planes Zonales, en los que se ordenarán las actuaciones que deban realizarse, y se contemplará la financiación de los mismos.

2. Los Planes Zonales de Saneamiento y Depuración serán aprobados, conjuntamente, por los Consellers de Obras Públicas, Urbanismo y Transportes y de Medio Ambiente.

[Bloque 12: #a9]

1. La ejecución de las obras e instalaciones referidas en el punto b del apartado 1 del artículo 1 de esta ley, por constituir infraestructuras de interés comunitario, no estarán sometidas a la obtención de licencia municipal. La adecuación entre las obras y el planeamiento se verificará conforme a lo dispuesto en la legislación urbanística.

2. La iniciación de las obras y la puesta en marcha de las instalaciones habrán de ser comunicadas a los ayuntamientos afectados si su ejecución o gestión correspondiera a otras administraciones o entidades.

Se modifica por el art. 87 de la Ley 9/2019, de 23 de diciembre. Ref. BOE-A-2020-1010

Se modifica el apartado 1 por el art. 30 de la Ley 10/1998, de 28 de diciembre. Ref. BOE-A-1999-3255.

[Bloque 13: #ciii]

[Bloque 14: #a10]

La elaboración y aprobación de la planificación de saneamiento y depuración prevista en la Ley, así como la del planeamiento territorial y urbanístico, se basarán en la necesidad de garantizar la coherencia entre las determinaciones de dichos tipos de planes en aquellos aspectos que deban ser regulados en ambos marcos de planificación.

[Bloque 15: #a11]

En el supuesto de conflicto entre las disposiciones del Plan Director o de un Plan Zonal de los previstos en esta Ley, y un instrumento de planeamiento territorial o urbanístico, se seguirán los criterios previstos en la Ley de Ordenación del Territorio de la Comunidad Valenciana para su resolución.

[Bloque 16: #a12]

1. Con el fin de garantizar la coherencia entre las determinaciones del futuro planeamiento urbanístico o territorial y la planificación de saneamiento prevista en esta ley, los organismos o administraciones competentes para la aprobación inicial de la planificación territorial o urbanística de ámbito municipal o supramunicipal, notificarán a la conselleria que tenga asignadas las competencias en materia de infraestructuras hidráulicas la apertura de los trámites de exposición o información pública previstos en la legislación urbanística o territorial.

2. La aprobación de los planes territoriales o urbanísticos que afecten al plan director o a los planes zonales de saneamiento y depuración deberá pronunciarse expresamente sobre la conformidad de aquellos con estos últimos.

A tal efecto, los servicios técnicos de la conselleria que tengan asignadas las competencias en materia de infraestructuras hidráulicas emitirán, en el plazo de un mes, y con carácter previo a su aprobación definitiva, un informe en el que se recogerán las sugerencias que estimen convenientes. Si transcurrido dicho plazo no se hubiera evacuado el citado informe, se entenderá su conformidad con los mismos.

Se modifica por el art. 72 de la Ley 27/2018, de 27 de diciembre. Ref. BOE-A-2019-1987

[Bloque 17: #civ]

[Bloque 18: #a13]

1. La actuación de la Generalitat en las materias a que se refiere la presente ley se llevará a cabo a través del Consell y de las consellerias que tengan asignadas las competencias en las materias que regula.

2. Asimismo, se llevará a cabo a través de la entidad de derecho público Entidad Pública de Saneamiento de Aguas Residuales de la Comunidad Valenciana, que se crea por la presente ley.

Se modifica por el art. 72 de la Ley 27/2018, de 27 de diciembre. Ref. BOE-A-2019-1987

[Bloque 19: #a14]

1. La Entidad Pública de Saneamiento de Aguas Residuales de la Comunitat Valenciana es una entidad de derecho público, de las reguladas en el artículo 155 de la Ley 1/2015, de 6 de febrero, de la Generalitat, de hacienda pública, del sector público instrumental y de subvenciones, que forma parte del sector público instrumental de la Generalitat, con personalidad jurídica propia e independiente de la personalidad jurídica de la Generalitat, y plena capacidad pública y privada. Está sujeta al ordenamiento jurídico privado, sin perjuicio de lo establecido en el artículo siguiente, y goza de autonomía en su organización y de patrimonio propio para el cumplimiento de sus fines.

2. Su relación con la Generalitat se realizará a través de la conselleria a la que esté adscrita, en la forma que reglamentariamente se determine.

3. La Entidad Pública de Saneamiento de Aguas Residuales de la Comunitat Valenciana tiene por objeto la gestión y explotación de instalaciones y servicios y la ejecución de obras de infraestructura, en materia de abastecimiento de agua, de tratamiento y depuración de aguas residuales y de reutilización de las aguas depuradas y, en general, de todas aquellas medidas que puedan contribuir a incrementar la eficiencia y la sostenibilidad del uso de los recursos hídricos en la Comunitat Valenciana, así como la gestión tributaria del canon de saneamiento establecido en esta ley.

4. La Entidad Pública de Saneamiento de Aguas Residuales de la Comunitat Valenciana podrá realizar todas aquellas actividades en relación con los ámbitos objeto de su actuación establecidos en el apartado anterior que:

a) le sean requeridas por la Generalitat;

b) le sean requeridas por las entidades locales, en virtud del oportuno instrumento de colaboración entre administraciones;

c) decidan sus órganos de gobierno en lo referido a las actuaciones de gestión y explotación;

d) constituyan base, desarrollo o consecuencia de las instalaciones o servicios a su cargo, teniendo en cuenta los oportunos instrumentos de colaboración entre administraciones que correspondan en cada caso.

De conformidad con lo dispuesto en el artículo relativo a las funciones de la EPSAR, dicha entidad podrá desarrollar las actividades integrantes de su objeto, total o parcialmente, por decisión de sus órganos de gobierno, o bien a requerimiento de la Generalitat o de los entes locales, lo que se llevará a cabo a través de los instrumentos previstos en la legislación del sector público.

Se modifica por el art. 72 de la Ley 27/2018, de 27 de diciembre. Ref. BOE-A-2019-1987

Se modifica el apartado 3 por el art. 45 de la Ley 16/2003, de 17 de diciembre. Ref. BOE-A-2004-2433.

Se modifica el apartado 3 por el art. 18 de la Ley 9/2001, de 27 de diciembre. Ref. BOE-A-2002-2413.

Se modifica el párrafo primero del apartado 3 por el art. 31 de la Ley 10/1998, de 28 de diciembre. Ref. BOE-A-1999-3255.

[Bloque 20: #a15]

1. La Entidad pública de Saneamiento de Aguas Residuales de la Comunitat Valenciana se regirá por la presente ley, las disposiciones especiales que la regulen y, en concreto:

a) Por la Ley 1/2015, 6 de febrero, de la Generalitat, de hacienda pública, del sector público instrumental y de subvenciones, o norma que la sustituya, en todo lo que sea de aplicación a su régimen económico administrativo, y en el resto de las previsiones de dicha ley que le sean de aplicación, así como por la legislación reguladora del dominio público.

b) Por la Ley 9/2017, de 8 de noviembre, de contratos del sector público, o norma que la sustituya, en lo que se refiere a la ejecución material de obras y explotación de las instalaciones correspondientes.

c) Por el estatuto de la Entidad Pública de Saneamiento de Aguas Residuales de la Comunitat Valenciana que apruebe el Consell, a propuesta de la persona titular de las conselleria a la que está adscrita, en cuanto a su estructura organizativa, funcionamiento interno y relaciones con los órganos e instituciones de la Generalitat.

d) En todo lo demás, por las normas de derecho civil, mercantil y laboral, en cuanto a su actuación como empresa mercantil.

2. Los planes de obras e instalaciones que realice la Entidad Pública de Saneamiento de Aguas Residuales de la Comunitat Valenciana para el cumplimiento de sus fines, llevarán aparejados la declaración de utilidad pública de estas.

Se modifica por el art. 72 de la Ley 27/2018, de 27 de diciembre. Ref. BOE-A-2019-1987

Redactado conforme a la corrección de errores publicada en el DOGV núm. 8549, de 16 de mayo de 2019. Ref. BOE-A-2019-8789

[Bloque 21: #a16]

Corresponde a la Entidad Pública de Saneamiento de Aguas Residuales de la Comunitat Valenciana el ejercicio de las siguientes funciones:

a) Gestionar la explotación de las instalaciones de saneamiento, depuración, reutilización y abastecimiento de titularidad de la Generalitat, así como las de titularidad local o estatal, en virtud del oportuno instrumento de colaboración entre administraciones.

b) Ejecutar las obras que determine la Generalitat de las referidas en el punto b del apartado 1 del artículo 1 de esta ley o de inversiones en nuevas tecnologías y en energías renovables en las instalaciones del ciclo urbano del agua, o que determinen las entidades locales en virtud del oportuno instrumento de colaboración entre administraciones y, en todo caso, en el marco de la planificación aprobada por la Generalitat.

c) Recaudar, gestionar y distribuir el canon de saneamiento, así como inspeccionar e intervenir el destino de los fondos asignados a otras administraciones o entidades distintas de la Generalitat, con el objeto de financiar las inversiones previstas en la ley.

d) Constituir o participar en la puesta en marcha de sociedades mixtas y fomentar actuaciones conjuntas de cooperación en materia de saneamiento y depuración, reutilización y abastecimiento.

e) Participar, de manera transitoria o permanente, en el capital de sociedades que contribuyan al cumplimiento de los fines de la ley.

f) Llevar a cabo las actuaciones que determine la Generalitat en relación con las competencias especificadas en los apartados a, d, e, f y g del punto 1 del artículo 3 de esta ley.

g) Cualesquiera otras funciones que:

(i) sean necesarias para llevar a cabo actividades que constituyan base, desarrollo o consecuencia de las instalaciones o servicios a su cargo, teniendo en cuenta los oportunos instrumentos de colaboración que correspondan en cada caso;

(ii) en relación con su objeto, y vinculadas a los ámbitos de actuación de gestión y explotación, decidan sus órganos de gobierno;

(iii) en relación con su objeto, le sean requeridas por la Generalitat, o por las entidades locales en virtud del oportuno instrumento de cooperación entre administraciones;

(iv) en relación con esta ley, le sean encomendadas por la Generalitat mediante decreto.

Se modifica por el art. 87 de la Ley 9/2019, de 23 de diciembre. Ref. BOE-A-2020-1010

Se modifica por el art. 72 de la Ley 27/2018, de 27 de diciembre. Ref. BOE-A-2019-1987

[Bloque 22: #a17]

1. La Entidad Pública de Saneamiento de Aguas Residuales de la Comunidad Valenciana se regirá por un Consejo de Administración, compuesto por los siguientes miembros:

Un Presidente, que será el titular de la conselleria a la que esté adscrita la Entidad de Saneamiento de Aguas.

Un Vicepresidente, en su caso.

Once vocales, designados del siguiente modo:

Seis de ellos en representación de la administración de la Generalitat, nombrados a propuesta del Presidente del Consejo de Administración. Uno de los cuales podrá ser designado para ejercer las funciones de Vicepresidente.

Cuatro de ellos, en representación de la administración Local, nombrados a propuesta de la Federación Valenciana de Municipios y Provincia. En dicha representación deberá figurar, al menos, un vocal por cada una de las tres Diputaciones Provinciales.

Uno, en representación de la administración del Estado.

Asimismo, asistirán a las sesiones del Consejo de Administración, el Gerente de la Entidad Pública de Saneamiento de Aguas Residuales de la Comunidad Valenciana y el Secretario del citado consejo, ambos con voz, pero sin voto.

Se modifica por el art. 42 de la Ley 14/2007, de 26 de diciembre. Ref. BOE-A-2008-1338.

Se modifica el apartado 1 por el art. 37 de la Ley 14/2005, de 23 de diciembre. Ref. BOE-A-2006-2973.

Se modifica por el art. 37 de la Ley 16/2003, de 17 de diciembre. Ref. BOE-A-2004-2433.

[Bloque 23: #a18]

1. La Entidad pública de Saneamiento de Aguas Residuales de la Comunidad Valenciana gozará de patrimonio propio, afecto al cumplimiento de sus fines, y se nutrirá con los siguientes bienes e ingresos:

a) El rendimiento del canon de saneamiento de aguas residuales de la Comunidad Valenciana.

b) Bienes y derechos que le sean afectados por la Generalitat, y productos y rentas procedentes de los mismos.

c) Ingresos obtenidos por el ejercicio de sus actividades.

d) Transferencias procedentes de la Generalitat o de cualesquiera otros entes públicos.

e) Recursos procedentes de donaciones, aportaciones o cualquier otra procedencia.

f) Recursos obtenidos mediante operaciones de crédito.

2. La Entidad podrá asumir la titularidad plena de las infraestructuras o instalaciones en cuya construcción o gestión participe, siempre que medie acuerdo expreso al efecto.

Se añade la letra a) y se reordenan las anteriores como b) a f) por el art. 19 de la Ley 9/2001, de 27 de diciembre. Ref. BOE-A-2002-2413.

[Bloque 24: #cv]

[Bloque 25: #s1]

Se añade por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Texto añadido, publicado el 31/05/2025, en vigor a partir del 01/06/2025.

[Bloque 26: #a19]

A los efectos de esta ley, se entiende por:

Agua residual: La resultante o sobrante del uso o empleo del agua, consuntivo o no, en el ejercicio de cualquier actividad económica, doméstica o en cualquier otro consumo humano, independientemente de la procedencia del agua usada o empleada; del lugar, público o privado, fosa séptica o red de alcantarillado donde se produzca su vertido y de su carga contaminante. En particular, tendrán la consideración de residuales las aguas aplicadas en cualquier tipo de riego, así como el empleado en instalaciones de climatización por geotermia en circuito abierto.

Carga contaminante: Cantidad de contaminantes concentrados en un recurso natural, en particular, el agua y la atmósfera.

Depuración de aguas residuales: Procedimiento que, realizado en las instalaciones de depuración, tiene por finalidad la eliminación de los contaminantes de las aguas residuales.

Entidad Suministradora de agua: persona física o jurídica de cualquier naturaleza que, mediante redes o instalaciones de titularidad pública o privada, presten el servicio de abastecimiento domiciliario de agua.

Explotación agrícola: el conjunto de bienes y derechos organizados empresarialmente por la persona titular de los mismos en el ejercicio de la actividad agraria, primordialmente con fines de mercado, y que constituye en sí misma una unidad técnico-económica.

Explotación ganadera: Actividad económica que consiste en la cría de animales para el aprovechamiento de la carne y otros productos derivados. No tendrán esta consideración, los mataderos ni los recintos donde se estabulen animales para su uso en espectáculos o eventos deportivos o en la enseñanza del arte o deporte en la que intervengan tales animales.

Fuga en la red interna: Todo consumo extraordinario derivado de un hecho fortuito, ocasional e involuntario de agua que, consecuentemente, no resulta aplicado a un uso doméstico o de otro tipo. Se entenderá extraordinario el consumo que exceda 3 veces del realizado en el mismo período de consumo del ejercicio inmediato anterior. No tendrán esta consideración los consumos extraordinarios derivados de descuidos o de la falta del adecuado mantenimiento por parte de los usuarios del agua. Toda fuga afectará a un máximo de dos períodos seguidos de facturación trimestral o su equivalente por año.

Medio receptor: Ámbito físico (agua, aire o suelo) donde se recibe el agua residual.

Reutilización de aguas: Aplicación, antes de su devolución al dominio público hidráulico y al marítimo-terrestre, para un nuevo uso privativo de las aguas que, habiendo sido utilizadas por quien las derivó, se han sometido al proceso o procesos de depuración establecidos en la correspondiente autorización de vertido y a los necesarios para alcanzar la calidad requerida en función de los usos a que se van a destinar.

Riego agrícola: Agua utilizada para la evapotranspiración y la construcción celular, desde la siembra hasta la cosecha para un cultivo determinado, con fines de mercado. No tendrán esta consideración el riego de zonas ajardinadas ni el riego de superficies destinadas a la práctica deportiva, ni el riego de especies vegetales para consumo propio.

Saneamiento: Conjunto de actividades e instalaciones que tienen por finalidad la recogida de las aguas residuales y pluviales y la depuración o tratamiento de estas hasta su vertido en los medios receptores, con el objetivo de reducir o eliminar la carga contaminante y facilitar su reutilización.

Suministro propio: fuente de agua procedente de un aprovechamiento de agua superficial, subterránea o de pluviales almacenadas al efecto obtenido directamente por el usuario final del agua. También tendrán esta consideración los suministros procedentes de terceros cuando no se facturen, se facturen por referencia a elementos distintos del volumen de agua consumido o se apliquen en usos no autorizados.

Suministro en alta: En los servicios públicos de abastecimiento de aguas, puesta a disposición por una empresa primaria de los caudales contratados por otras empresas que se ocupan de la distribución directa a los usuarios finales de acuerdo con los contratos de suministro o abastecimiento suscritos.

Suministro en baja: El suministro domiciliario de agua prestado por una entidad suministradora a sus abonados, consumidores finales del agua suministrada, siempre que disminuya la disponibilidad del recurso y genere agua residual, independientemente de su vertido y del medio en que éste se deposite.

Tratamiento de aguas residuales: Procedimiento que, aplicado sobre las aguas residuales, permite su vertido directo en masas de agua (interiores o costeras) sin una utilización específica. La conducción de aguas residuales para su depósito en una masa de agua sobre la que no tiene afección, así como la depuración previa a su vertido son ejemplos de tratamiento de aguas residuales.

Uso del agua: Parte del agua retirada de su fuente para ser aplicada en un sector determinado (agrícola, ganadero, doméstico, industrial, servicios). El uso será consuntivo cuando el agua no esté disponible para reutilizarse después de su primer uso; será no consuntivo en caso contrario.

Uso doméstico: El consumo de agua realizado en viviendas que den lugar a aguas residuales generadas por el metabolismo humano y las actividades domésticas, incluidas el riego de jardines o de cualquier superficie no afecta a una explotación agraria y el llenado de piscinas.

Uso no doméstico: El consumo de agua realizado desde un establecimiento destinado al ejercicio de una actividad primaria, industrial, comercial o de servicios. Tendrá esta consideración cualquier otro uso distinto de los definidos en este glosario. Las actividades económicas que se mencionan en esta definición se describirán conforme a la Clasificación Nacional de Actividades Económicas aprobada por el Real decreto 475/2007, de 13 de abril, por el que se aprueba la Clasificación Nacional de Actividades Económicas 2009 (CNAE-2009) o por la clasificación que la sustituya.

Vertido: Evacuación deliberada al medio (agua, aire o suelo) de productos, sustancias o compuestos de distinta naturaleza (líquidos, sólidos o gaseosos) que pueden tener una incidencia o impacto ambiental.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se modifica por el art. 87 de la Ley 9/2019, de 23 de diciembre. Ref. BOE-A-2020-1010

[Bloque 27: #a20]

1. El canon de saneamiento es un tributo propio de la Comunitat Valenciana, con la naturaleza de impuesto real e indirecto, que constituye un ingreso específico del régimen económico-financiero de la Entidad Pública de Saneamiento de las Aguas Residuales de la Comunitat Valenciana, debiéndose destinar su recaudación, exclusivamente, a la realización de los fines recogidos en la presente ley.

2. Su hecho imponible está constituido por la producción de aguas residuales en el ámbito territorial de la Comunitat Valenciana, manifestada a través del consumo real o potencial de agua para cualquier uso, ya sea esta suministrada por entidades públicas o privadas o provenga de suministros propios.

3. El canon de saneamiento es incompatible con la exacción de tasas, precios públicos u otros tributos de carácter local aplicados a la financiación efectiva de la gestión y explotación de las obras e instalaciones a que se refiere la ley.

Será compatible, no obstante, con la imposición de tributos locales para financiar la construcción de dichas obras e instalaciones, así como con la percepción de tasas o con cualquier otro precio público o recurso legalmente autorizado para costear la prestación de los servicios de alcantarillado u otras actuaciones que no sean objeto de esta.

4. No estará sujeto el consumo de agua para su posterior abastecimiento en alta a otros servicios públicos de distribución de agua potable.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se modifica el apartado 1 por el art. 20 de la Ley 9/2001, de 27 de diciembre. Ref. BOE-A-2002-2413.

[Bloque 29: #a21]

Están exentos de pago del canon de saneamiento:

a) El consumo de agua para uso doméstico en municipios cuya población de derecho, unida, en su caso, a la ponderada de concentración estacional, sea inferior a 500 habitantes. Asimismo, se encuentra exento el uso doméstico de agua en los núcleos de población separada inscritos en el Registro de Entidades Locales, cuya población de derecho, unida, en su caso, a la ponderada de concentración estacional, sea inferior a 500 habitantes.

b) El consumo de agua efectuado para sofocar incendios. Tendrán esta consideración los consumos destinados al mantenimiento de las redes de extinción de incendios así como los aplicados en los simulacros obligatorios.

c) El consumo de agua para el riego de campos deportivos, parques y jardines, todos ellos de dominio público.

d) El consumo de agua para la alimentación de fuentes de titularidad pública afectas a un uso o servicio público.

e) Los consumos de agua producidos en el ámbito de la gestión de las instalaciones cuya financiación asume la Entidad de Saneamiento.

f) El consumo de agua realizado por las explotaciones ganaderas.

g) El consumo de agua realizado por las explotaciones agrícolas.

h) Los suministros propios aplicados para usos no domésticos en los sistemas de climatización por geotermia en circuito abierto.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se modifica por el art. 26 de la Ley 7/2023, de 26 de diciembre. Ref. BOE-A-2024-2666

Se modifica por el art. 17 de la Ley 11/2000, de 28 de diciembre. Ref. BOE-A-2001-2503.

[Bloque 30: #a22]

1. Vendrán obligados al pago del canon de saneamiento, en calidad de contribuyentes, las personas físicas o jurídicas, así como las entidades que, aun careciendo de personalidad jurídica, constituyan una unidad económica o un patrimonio separado, cuando realicen cualquier consumo de agua sujeto al impuesto.

2. En los casos de consumos de agua obtenida a través de entidades suministradoras, estas estarán obligadas, en calidad de sustitutos del contribuyente, al cumplimiento de las obligaciones materiales y formales que establezca esta ley, sin perjuicio de lo establecido en el artículo 43.3 de esta ley.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se suprimen los apartados 2 y 3, pasando a ser el 1 apartado único por el art. 39 de la Ley 16/2003, de 17 de diciembre. Ref. BOE-A-2004-2433.

[Bloque 31: #a23]

1. Cuando no ostenten la condición de contribuyentes, en el caso de captaciones propias responderán solidariamente del pago del impuesto las personas titulares de los aprovechamientos y de las instalaciones mediante las que o desde las cuales se produzcan las captaciones o realicen los vertidos contaminantes.

2. Siempre que no ostenten la condición de contribuyentes, en el caso de suministros de red, responderán solidariamente del pago del impuesto las personas titulares de los contratos o pólizas de suministro domiciliario de agua.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se modifica por el art. 40 de la Ley 16/2003, de 17 de diciembre. Ref. BOE-A-2004-2433.

Se añade el apartado 4 y se renumera el anterior 4 como 5 por el art. 21 de la Ley 9/2001, de 27 de diciembre. Ref. BOE-A-2002-2413.

[Bloque 32: #a24]

1. La base imponible de la cuota de consumo está constituida por el volumen de agua consumido o estimado, expresado en metros cúbicos.

2. Cuando el consumo de agua no sea susceptible de medirse con contador u otros mecanismos de control, la base imponible se determinará por el método de estimación objetiva, evaluándose el caudal con la fórmula o fórmulas que se establecen en la sección segunda de este capítulo, o por el de estimación indirecta, según proceda.

3. La rectificación de la base imponible del canon de saneamiento en los casos de una fuga en la red interna de cualquier consumidor de agua deberá ser reconocida por la EPSAR previa solicitud justificada del interesado. Solicitada la rectificación, la EPSAR comprobará si se cumplen los requisitos para ser reconocida y, en tal caso, procederá a determinar un consumo típico para el periodo o periodos afectados, tomando como tal, el consumo del mismo período del ejercicio anterior, recalculando la cuota de consumo que correspondería a la parte del consumo habitual. La EPSAR, mediante resolución, reconocerá la fuga, rectificará las facturas, lecturas o liquidaciones afectadas, lo que comunicará tanto al interesado como a la entidad suministradora, en su caso. La entidad suministradora deberá emitir una nueva factura con los datos rectificados por EPSAR y adoptar las acciones que correspondan en ejecución de la resolución dictada. Cuando no exista periodo de referencia, el consumo típico del periodo se determinará como media aritmética de los periodos no afectados por esta u otra fuga.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se modifica el título por el art. 41 de la Ley 16/2003, de 17 de diciembre. Ref. BOE-A-2004-2433.

Se modifica por el art. 18 de la Ley 11/2000, de 28 de diciembre. Ref. BOE-A-2001-2503.

[Bloque 33: #a25]

1. La cuota del canon de saneamiento, formada por la suma de las cuotas de servicio y de consumo, se determinará de acuerdo con las tarifas fijadas en esta ley o en las que se determinen anualmente en la Ley de Presupuestos de la Generalitat.

En cada ley de presupuestos de la Generalitat se determinarán las actuaciones financiadas con el canon anual. En la memoria anual de la Entidad Pública de Saneamiento de Aguas (EPSAR) se incorporará un anexo comprensivo de la ejecución de dichas actuaciones.

2. La determinación del importe del canon de saneamiento se efectuará de acuerdo con las normas establecidas en la sección segunda de este capítulo, según se trate de consumos de agua de uso doméstico o de otro tipo.

3. La cuota de servicio deberá prorratearse conforme al número de períodos en que se produzca un consumo de agua gravado.

4. La cuota de consumo resultará de multiplicar el tipo aplicable en cada caso por el volumen que se facture o liquide, expresado en metros cúbicos (m3).

5. Cuando en un período de liquidación sean aplicables sucesivamente diferentes tipos de gravamen, estos gravarán el consumo que se impute proporcionalmente en función del número de días de vigencia de cada uno de aquellos.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se añade el apartado 3 por el art. 9.1 del Decreto-ley 1/2022, de 22 de abril. Ref. DOGV-r-2022-90121

Se modifica por el art. 20 de la Ley 10/2006, de 26 de diciembre. Ref. BOE-A-2007-1348.

Se modifica por el art. 42 de la Ley 16/2003, de 17 de diciembre. Ref. BOE-A-2004-2433.

[Bloque 35: #a26]

1. La cuota tributaria será el resultado de deducir de la cuota íntegra las bonificaciones previstas en este artículo.

2. Los establecimientos cuya actividad esté englobada en las secciones B, C, D o E del CNAE gozarán de una bonificación del 45 por 100 de la cuota de consumo del canon de saneamiento en la parte que grave consumos procedentes de aguas tratadas en instalaciones públicas de saneamiento y depuración, suministradas directamente por la EPSAR.

El reconocimiento de esta bonificación se producirá a solicitud del contribuyente mediante modelo normalizado y precisará de la justificación de los siguientes extremos:

a) Que las aguas tratadas se destinan, al menos en un 70 por 100, a usos relacionados con la actividad productiva desarrollada.

b) Que el contribuyente cumple la normativa sectorial aplicable en materia de autorización o concesión de reutilización de aguas depuradas.

En el caso de que se dicte resolución estimatoria, esta producirá efectos desde la fecha de la solicitud y será comunicada a todos los obligados tributarios encargados de su aplicación.

3. Se aplicará una bonificación del 75 por ciento sobre la cuota íntegra del canon de saneamiento en las facturas o liquidaciones que se emitan por los consumos de agua realizados en las viviendas que, disponiendo o no de alcantarillado, se hayan dotado de una depuradora individual o colectiva para el tratamiento y reutilización de las aguas residuales generadas por las actividades domésticas cuya explotación y mantenimiento sean financiados mediante aportaciones realizadas por los vecinos conectados al sistema de saneamiento y depuración.

El derecho a aplicar esta bonificación requerirá el reconocimiento de la EPSAR, a solicitud del contribuyente mediante modelo normalizado, y precisará de la justificación de que las instalaciones depuradoras gestionen sus lodos y cumplan en todo momento las condiciones de la autorización de vertidos.

En el caso de que se dicte resolución estimatoria, esta producirá efectos desde la fecha de la solicitud y será comunicada a todos los obligados tributarios encargados de su aplicación.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se suprime el apartado 3 por el art. 22 de la Ley 9/2001, de 27 de diciembre. Ref. BOE-A-2002-2413.

[Bloque 36: #a27]

El impuesto se devengará con el consumo de agua, que se entenderá producido:

a) En el caso de abastecimientos servidos y facturados por entidades suministradoras, el día en que se haya producido la facturación.

b) En el caso de abastecimientos no servidos por entidades suministradoras de agua, el último día del período de liquidación.

c) En los casos de baja en el suministro propio, el día en que sea efectiva dicha baja, siempre que se comunique al órgano gestor del impuesto por la persona interesada.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se modifica por el art. 23 de la Ley 9/2001, de 27 de diciembre. Ref. BOE-A-2002-2413.

[Bloque 38: #a28]

1. El período de liquidación coincidirá con:

a) el mes natural, para las entidades suministradoras que durante el año natural anterior hubieran facturado en concepto de cuota tributaria más de 6.010.000 euros;

b) el año natural, cuando el mismo importe, acumulado en cómputo de un año natural, no supere los 6.010 euros;

c) el trimestre natural, en el resto de los casos, incluidos los suministros propios.

En los supuestos de inicio de la actividad, el período de liquidación se determinará en función del importe previsible de las cuotas a facturar.

Si durante el primer año de actividad esta se hubiere desarrollado durante un plazo inferior al año, el importe de las cuotas a ingresar facturadas se elevará al año de forma proporcional.

Los periodos de liquidación así determinados se aplicarán para todo nuevo suministro que asuma una entidad suministradora ya en funcionamiento.

2. Las entidades suministradoras estarán obligadas a declarar e ingresar el canon facturado a sus abonados durante los 20 primeros días naturales del mes siguiente al período de liquidación.

Esta obligación se mantendrá a pesar de que durante el periodo no se haya facturado cantidad alguna.

3. Serán exigibles mediante liquidación tributaria las cuotas del canon devengadas durante el periodo de liquidación como consecuencia de la realización de suministros propios.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se modifica por el art. 51 de la Ley 12/2004, de 27 de diciembre. Ref. BOE-A-2005-2357.

Se añade por el art. 40.1 de la Ley 11/2002, de 23 de diciembre. Ref. BOE-A-2003-2213.

Texto añadido, publicado el 31/12/2002, en vigor a partir del 01/01/2003.

[Bloque 39: #s2]

Se añade por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Texto añadido, publicado el 31/05/2025, en vigor a partir del 01/01/2026.

[Bloque 40: #s1-2]

Se añade por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Texto añadido, publicado el 31/05/2025, en vigor a partir del 01/01/2026.

[Bloque 41: #a29]

1. La tarifa de uso doméstico del canon de saneamiento resultará de la suma de una cuota de servicio, consistente en un importe en euros a satisfacer por cada abonado y suministro contratado, y de una cuota de consumo, en euros por metro cúbico facturado o liquidado, determinadas según la población del municipio, de acuerdo con la siguiente tabla:

|

Población Municipio (número de habitantes) |

Cuota de servicio por abonad (euros/año) |

Tipo cuota de consumo (euros/m3) |

|---|---|---|

| Entre 500/3.000. | 32,43 | 0,321 |

| Entre 3.001/10.000. | 39,75 | 0,376 |

| Entre 10.001/50.000. | 43,81 | 0,412 |

| Superior a 50.000. | 44,83 | 0,441 |

2. En el caso de que un solo contador sirva para medir el consumo de una comunidad de vecinos o grupo de viviendas, el número de abonados que servirá de base para la aplicación de la cuota de servicio se presumirá de acuerdo con la siguiente tabla, que establece una equivalencia entre el calibre de contador y el número de sujetos pasivos servidos por él. Esta equivalencia se utilizará mientras no se demuestre que es otro el número de abonados que obtienen el suministro de agua a través del mismo contador.

– Contador con calibre de hasta 13 mm: 1 abonado.

– Contador con calibre de hasta 15 mm: 2 abonados.

– Contador con calibre de hasta 20 mm: 3 abonados.

– Contador con calibre de hasta 25 mm: 4 abonados.

– Contador con calibre de hasta 30 mm: 8 abonados.

– Contador con calibre de hasta 40 mm: 15 abonados.

– Contador con calibre de hasta 50 mm: 22 abonados.

– Contador con calibre de hasta 65 mm: 50 abonados.

– Contador con calibre de hasta 80 mm: 90 abonados.

– Contador con calibre de más de 80 mm: 150 abonados.

3. Cuando el volumen consumido no pueda estimarse mediante contador u otro aparato de medida similar, la cuota de consumo se evaluará a razón de 200 litros por habitante de la vivienda y día. En caso de desconocerse el número de habitantes, se presumirá, salvo prueba en contrario, que existen tres habitantes por vivienda.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se modifica por el art. 51 de la Ley 12/2004, de 27 de diciembre. Ref. BOE-A-2005-2357.

Se añade por el art. 40.2 de la Ley 11/2002, de 23 de diciembre. Ref. BOE-A-2003-2213.

Texto añadido, publicado el 31/12/2002, en vigor a partir del 01/01/2003.

[Bloque 42: #s2-2]

Se añade por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Texto añadido, publicado el 31/05/2025, en vigor a partir del 01/01/2026.

[Bloque 43: #a30]

En los consumos para usos no domésticos, la cuota del canon de saneamiento a satisfacer será la que resulte según una de las dos modalidades siguientes:

a) Los hechos imponibles producidos en establecimientos dedicados a cualquier actividad incluida dentro de las secciones A, B, C, D o E de la Clasificación Nacional de las Actividades Económicas (CNAE) serán gravados por los tipos integrados en la tarifa de usos no domésticos, corregidos por un coeficiente corrector que se establecerá con arreglo a los siguientes criterios:

1. La incorporación ostensible de agua a los productos fabricados.

2. Las pérdidas de agua por evaporación.

3. El volumen de agua residual gestionado.

4. El volumen de agua extraída de materias primas.

5. La carga contaminante que se incorpore al agua utilizada o que se elimine de ésta.

Dicho coeficiente corrector se determinará conforme a lo previsto en esta subsección.

Mientras no se haya determinado un coeficiente corrector, será de aplicación la tarifa prevista para los usos no domésticos, aplicándose por defecto un coeficiente corrector con un valor igual a 1 cuando el consumo anual de agua del establecimiento o explotación supere los 3.000 m3. En el caso de que el consumo sea igual o inferior a dicha cantidad resultará de aplicación la tarifa prevista para los usos domésticos.

b) Los establecimientos o explotaciones que desarrollen actividades clasificadas en las demás secciones del CNAE tributarán por la tarifa regulada en el artículo 31 de esta ley cuando el consumo anual de agua del establecimiento o explotación supere los 3.000 m3. En caso contrario, les resultará de aplicación la tarifa prevista para los usos domésticos. No obstante, en el primer caso, podrán solicitar la aprobación y aplicación de un coeficiente corrector, siempre que les resulte más favorable.

Desde el momento de la aprobación del coeficiente corrector quedarán sometidos a las tarifas y régimen de obligaciones formales aplicables a los establecimientos a que se refiere la letra anterior.

c) Los usos no domésticos que utilicen la totalidad del agua suministrada al establecimiento o explotación en aparatos sanitarios y generen un único vertido de aguas residuales procedentes de aquellos, con independencia de la actividad que desarrollen, tendrán la consideración de usos domésticos, siéndoles de aplicación las tarifas previstas para estos usos. En tales casos no estarán obligados a tributar según tipos para usos no domésticos corregidos por el índice corrector ni podrán solicitar la aprobación de un coeficiente corrector.

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se añade por el art. 51 de la Ley 12/2004, de 27 de diciembre. Ref. BOE-A-2005-2357.

Texto añadido, publicado el 29/12/2004, en vigor a partir del 01/01/2005.

[Bloque 44: #a31]

1. La tarifa de usos no domésticos del canon de saneamiento resultará de la suma de una cuota de servicio, consistente en un importe en euros a satisfacer en función del calibre del contador, y de una cuota de consumo, en euros por metro cúbico facturado o liquidado, de acuerdo con la siguiente tabla:

|

Calibre del contador (en mm) |

Cuota de servicio por abonado (euros/año) |

Tipo cuota de consumo (euros/ m3) |

|---|---|---|

| Hasta a 13. | 116,39 | 0.570 |

| Hasta a 15. | 174,48 | |

| Hasta a 20. | 290,65 | |

| Hasta a 25. | 407,05 | |

| Hasta a 30. | 581,67 | |

| Hasta a 40. | 1.163,34 | |

| Hasta a 50. | 1.745,02 | |

| Hasta a 65. | 2.326,47 | |

| Hasta a 80. | 2.908,34 | |

| Mayor de 80. | 4.071,50 |

2. En el supuesto de ausencia de contador, para la determinación de la cuota de servicio aplicable se utilizará la siguiente equivalencia entre volumen de agua consumido en el año anterior y el calibre del contador:

|

Volumen consumido en el año anterior (m3) |

Calibre del contador (mm) |

|---|---|

| Hasta 5.000. | 13 |

| De 5.001 a 7.500. | 15 |

| De 7.501 a 12.500. | 20 |

| De 12.501 a 17.500. | 25 |

| De 17.501 a 25.000. | 30 |

| De 25.001 a 50.000. | 40 |

| De 50.001 a 75.000. | 50 |

| De 75.001 a 100.000. | 65 |

| De 100.001 a 125.000: | 80 |

Se modifica por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Se añade por el art. 51 de la Ley 12/2004, de 27 de diciembre. Ref. BOE-A-2005-2357.

Texto añadido, publicado el 29/12/2004, en vigor a partir del 01/01/2005.

[Bloque 45: #a3-2]

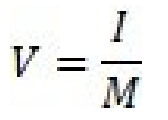

1. El volumen de agua facilitado por entidades suministradoras se determinará de la siguiente manera:

a) En los casos de suministros mediante contratos de aforo, el volumen se evaluará por aplicación de la fórmula siguiente:

siendo V el volumen de agua estimado en m3; I el importe satisfecho como precio del agua, expresado en las unidades monetarias de curso legal; y M el precio medio de mercado del agua en el municipio correspondiente, expresado en las unidades monetarias de curso legal por m3.

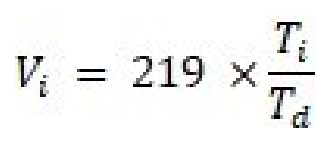

b) En aquellos casos en los que exista una ordenanza o reglamento regulador del precio del servicio de agua, con disposición de tarifas diferenciadas según el tipo de usuarios del servicio (viviendas, bares, comercios, etc.), la base imponible para los usos no domésticos se determinará conforme a la siguiente fórmula:

donde Vi es el volumen de agua estimado, expresado en m3, para el uso i; Ti es la tarifa del agua que la ordenanza o reglamento asigna al uso i; y, Td la tarifa del agua que la ordenanza o reglamento asigna a las viviendas.

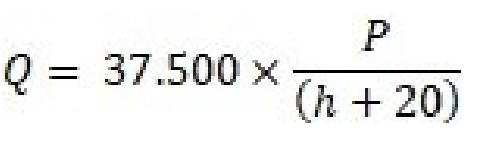

2. En los casos de consumos procedentes de suministros propios:

a) Cuando se trate de captaciones subterráneas, el consumo mensual de agua podrá estimarse mediante la siguiente fórmula:

siendo Q el consumo mensual expresado en m3, P la potencia nominal del grupo o grupos elevadores expresada en kilovatios; y h la profundidad media del acuífero en la zona considerada, expresada en metros.

b) Cuando se trate de recogida de aguas pluviales, el consumo anual de agua se estimará en el equivalente al doble de la capacidad de los depósitos de recogida, expresada en m3.

c) Cuando exista autorización o concesión administrativa, el consumo anual de agua estimado será el volumen que figure en la autorización o concesión administrativa de la explotación del suministro, cuando su valor sea menor que el determinado conforme a los procedimientos establecidos en los subapartados a y b anteriores.

d) Cuando el consumo no se pueda estimar conforme a lo establecido en los tres subapartados anteriores, se tomará, como volumen consumido estimado para cada periodo, el declarado por el contribuyente en la forma establecida reglamentariamente.

Se añade por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Texto añadido, publicado el 31/05/2025, en vigor a partir del 01/01/2026.

[Bloque 46: #a3-3]

Excepcionalmente, en los supuestos de consumo de agua procedente de suministros propios, cuando por avería ocasional del contador no se pueda determinar de forma directa la base imponible de un determinado periodo, y siempre que dicha circunstancia se ponga en conocimiento de la Entidad de Saneamiento en el plazo de 24 horas desde el suceso, el caudal consumido se estimará de acuerdo con la estadística del consumo histórico del mismo periodo del año anterior, si lo hubiera, aplicándose en otro caso la regla general de la letra d), del apartado segundo del artículo 32. Cuando la avería no se comunique en debido plazo o cuando, habiéndose comunicado, no exista estadística del consumo histórico del mismo periodo del año anterior, se aplicará, para la determinación de los consumos estimados, la regla que proceda de las previstas para la estimación del volumen consumido conforme al uso de que se trate.

Se añade por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Texto añadido, publicado el 31/05/2025, en vigor a partir del 01/01/2026.

[Bloque 47: #a3-4]

1. El procedimiento para la determinación del coeficiente corrector se iniciará mediante la presentación de una declaración de inicio o modificación de producción de aguas residuales, o de oficio.

2. La EPSAR mantendrá un Registro de contribuyentes por usos no domésticos en el que se inscribirán los obligados tributarios que hayan presentado las declaraciones de producción de aguas residuales o para los que se haya determinado de oficio un coeficiente corrector. Dicho Registro se regirá por las normas contenidas en una orden aprobada por la conselleria en materia de hacienda.

Se añade por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Texto añadido, publicado el 31/05/2025, en vigor a partir del 01/01/2026.

[Bloque 48: #a3-5]

1. La presentación de una declaración de inicio de producción de aguas residuales iniciará el procedimiento administrativo de determinación del coeficiente corrector, que tendrá naturaleza tributaria.

2. Cuando la actividad principal del contribuyente esté incluida en las Secciones A, B, C, D o E de la CNAE y sea generadora de consumos de agua no domésticos, este estará obligado a formular una declaración inicial de producción de las aguas residuales dentro de los seis meses posteriores al del inicio de la actividad, de acuerdo con los modelos y requisitos aprobados en una orden de la conselleria competente en materia de hacienda.

También quedarán obligados a presentarla quienes, desarrollando actividades clasificadas en el resto de las secciones, soliciten la determinación de un coeficiente corrector.

3. La declaración de producción de aguas residuales contendrá la información necesaria para la determinación del coeficiente corrector. Entre otros, deberá figurar la información identificativa del obligado tributario y del establecimiento donde se desarrolla la actividad, la descripción de la actividad a la que se dedica, la fecha de inicio del consumo de agua, la expresión del calendario laboral y del horario de trabajo, el balance de agua referido a un año de producción media, la caracterización de las aguas residuales generadas en el ejercicio de la actividad, el tratamiento recibido previo a su vertido y la identificación del medio receptor.

Acompañarán a la declaración un acta de toma de muestras y un certificado de aguas sanitarias, este último antecedente únicamente en el supuesto de que las aguas destinadas a los aparatos sanitarios provengan de una red separada de la de la explotación. Estos documentos no deberán ser aportados en los supuestos de sucesión de la titularidad de actividades o explotaciones para las que no se hayan modificado las condiciones de producción de aguas residuales.

4. Cuando la declaración de producción de aguas residuales omita algún dato esencial para la determinación del coeficiente corrector, la administración podrá utilizar los que tenga disponibles o bien recabarlos del propio obligado o de terceros, sin perjuicio de las responsabilidades a que hubiere lugar.

5. La declaración inicial podrá tener carácter estimativo o definitivo.

Tendrá carácter estimativo cuando se formule dentro del plazo de presentación previsto en la ley y, por razones de inicio de la actividad, se desconozcan los valores del balance de agua y de la caracterización del vertido generado. Dentro del año natural contado desde la presentación de la declaración estimativa deberá formularse una definitiva que la sustituirá a todos los efectos.

6. Cuando obren en poder de la Administración todos los datos necesarios para la determinación del coeficiente corrector, esté se fijará conforme a los métodos de cálculo explicitados en el anexo I de esta ley.

El coeficiente así determinado producirá efectos desde la fecha de inicio del consumo del agua contenida en la declaración inicial.

En los supuestos en los que la declaración de inicio esté motivada por la sucesión en la titularidad de actividades o explotaciones, sin haberse modificado las condiciones de producción de aguas residuales, se mantendrá el coeficiente corrector que viniera aplicándose con anterioridad.

7. Cuando se cambie de actividad, se alteren los procesos productivos, se modifiquen los productos elaborados o se adopten medidas para reducir el consumo de agua o la carga contaminante incorporada a los vertidos, el obligado tributario deberá presentar una declaración de modificación de aguas residuales dentro de los seis meses posteriores al momento en que los cambios tuvieran efecto. A esta declaración, además de la documentación anexa general, deberá incorporarse una memoria descriptiva de los cambios o modificaciones introducidos y de la variación del volumen de agua o de la carga contaminante incorporada al vertido.

El coeficiente corrector resultante producirá efectos desde la fecha de presentación de la declaración de modificación de aguas residuales. La resolución expresa será notificada tanto al sujeto pasivo como al resto de obligados tributarios encargados de su aplicación, dentro del plazo de 6 meses desde la presentación de la declaración.

Se añade por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Texto añadido, publicado el 31/05/2025, en vigor a partir del 01/01/2026.

[Bloque 49: #a3-6]

1. La EPSAR podrá determinar o comprobar el coeficiente corrector aplicable a los obligados tributarios seleccionados conforme a lo dispuesto en los correspondientes programas de actuación recogidos en el Plan de Control Tributario del ejercicio en el que se inicien las actuaciones.

2. El procedimiento se iniciará, previa autorización de la persona titular del Departamento de Inspección de Vertidos, mediante una comunicación dirigida al contribuyente, que deberá expresar la naturaleza y alcance de las actuaciones e informará sobre sus derechos y obligaciones en el curso de estas.

3. La comprobación será realizada por el Departamento de Inspección de Vertidos de acuerdo con los datos y documentos que ostente la administración, los declarados o suministrados por terceras personas o los que pueda obtener la Administración tributaria mediante requerimiento efectuado al propio obligado y a terceros.

4. Cuando sea necesaria la realización de una toma de muestras, la caracterización de las aguas, los procedimientos de muestreo y de inspección, el ejercicio del derecho de las personas interesadas a un análisis contradictorio y la resolución de los resultados analíticos divergentes se regirán por lo establecido en el anexo II de esta ley.

5. Cuando el resultado de la actuación requiera la determinación de un nuevo coeficiente corrector, el Departamento de Inspección de Vertidos elaborará un informe-propuesta que trasladará, junto a la documentación que integre la actuación de comprobación, al Departamento de Gestión del canon de saneamiento.

6. El departamento de Gestión del canon de saneamiento notificará al obligado tributario la propuesta de resolución para que, en un plazo de 15 días contados a partir del día siguiente al de la notificación de dicha propuesta, alegue lo que convenga a su derecho, de manera previa a que se dicte la resolución.

7. El coeficiente corrector determinado por la Administración producirá efectos desde el momento de notificación de la resolución.

Se añade por el art. 35 de la Ley 5/2025, de 30 de mayo. Ref. BOE-A-2025-11959

Esta modificación entra en vigor el 1 de enero de 2026, según establece la disposición final 3 de la citada Ley, en la redacción dada por la disposición final 2 del Decreto-ley 8/2025, de 10 de junio. Ref. DOGV-r-2025-90135

Texto añadido, publicado el 31/05/2025, en vigor a partir del 01/01/2026.

[Bloque 50: #a3-7]