Agencia Estatal Boletín Oficial del Estado

Las modificaciones que por numerosas disposiciones de diverso rango ha sufrido la normativa básica de la desgravación fiscal a la exportación, constituida por el Decreto 1255/1970. de 16 de abril, y la Orden ministerial de 24 de octubre del mismo año, aconsejan, en razón de una conveniente sistematización, dar nueva redacción a la Circular número 665 de esta Dirección General de fecha 24 de mayo de 1971, en la que se recogían las instrucciones necesarias para la aplicación de aquella normativa, así como pará la de la referente a la desgravación a la construcción de buques con destino a armadores nacionales.

En consecuencia, y en uso de las facultades que la reglamentación sobre la materia confiere a este Centro directivo, se actualizan las instrucciones de referencia en la forma expuesta en la presente disposición.

A) DESGRAVACION FISCAL A LA EXPORTACION

1. Concepto y reconocimiento del derecho a la desgravación

1.1. La desgravación fiscal a la exportación, establecida por el artículo 21 de la Ley 94/1959, de 23 de diciembre («Boletín Oficial del Estado» del 28), está definida en el artículo primero del Decreto 1255/1970 (en lo sucesivo «el Decreto») como «la devolución, mediante un acto administrativo único, por la Hacienda Pública, en favor de los exportadores, de la totalidad o parte de la tributación indirecta efectivamente soportada, mediata o inmediatamente, durante los procesos de producción, elaboración y comercialización, por los frutos, productos y artículos objeto de exportación definitiva, con las limitaciones que establezcan en la materia los Convenios internacionales suscritos por España»; añadiendo, asimismo, el citado precepto que «en todo caso será objeto de devolución el Impuesto sobre Tráfico de las Empresas que haya gravado las exportaciones de las mercancías» y que «la devolución del Impuesto sobre el Lujo, con motivo de la exportación, se regirá por las normas propias de dicho tributo sobre el particular».

1.2. De acuerdo con el artículo segundo del Decreto, corresponde reconocer el derecho a la desgravación, en la cuantía y con las características y modalidades que se fijan, al Ministerio de Hacienda, a propuesta del de Comercio y Turismo, previo dictamen del Consejo Superior de Cámaras de Comercio, Industria y Navegación, el de la Junta Consultiva de Ajustes Fiscales en Frontera de la Dirección General de Aduanas e Impuestos Especiales y, según los casos, el de los Ministerios de Industria o de Agricultura, sin perjuicio de lo indicado en el apartado anterior en relación con la devolución del Impuesto, sobre el Tráfico de las Empresas.

También de conformidad con lo dispuesto en el mismo precepto, en las exportaciones que se efectúen al amparo del régimen de Carta Sectorial y de acuerdo con lo dispuesto en el Decreto-ley 16/1967, de 30 de noviembre, que lo regula, la cuantía de la desgravación puede quedar condicionada al cumplimiento de los requisitos que se fijen en la Carta Sectorial, correspondiente.

2. Hechos desgravables

2.1. Constituyen hechos desgravables:

2.1.1. Las exportaciones definitivas desde la' Península e Islas Baleares (en lo sucesivo; territorio aduanero) que tengan reconocido el derecho a la desgravación, tanto si son consecuencia de una venta en firme cómo de venta pactada en consignación o a reserva de comprobaciones ulteriores (de calidad, de peso, análisis, etc.).

2.1.2. Las exportaciones de mercancías originarias de Canarias que sean consecuencia de una venta en firme y se efectúen desde sus puertos francos (artículo 18 de la Ley 30/ 1972, de 22 de julio).

2.2. Se asimilarán a exportaciones, a efectos desgravatorios:

2.2.1. Los envíos de mercancías, con carácter definitivo, desde el territorio aduanero a los territorios exentos (puertos y territorios francos de Canarias, Ceuta y Melilla), con la limitación que se indica en el apartado 3.3 (artículo 9.°-l del Decreto).

2.2.2. Los envíos de mercancías originarias de Canarias desde sus puertos francos a los territorios francos de Ceuta y Melilla, cuando se las reconozca el derecho de manera expresa (artículo 9.°-5 del Decreto).

2.2.3. Las introducciones en los depósitos y zonas francas de las siguientes mercancías de producción nacional procedentes del territorio aduanero:

a) Máquinas, aparatos y artefactos, sus partes sueltas y útiles y herramientas; destinados a formar parte de las instalaciones industriales establecidas en dichos recintos (Orden ministerial de 22 de marzo de 1965).

b) Las que hayan sido objeto de una venta en firme antes de su entrada en los mismos recintos con destino final al extranjero o territorios exentos, siempre que no se industrialicen en ellos y con la limitación que, en relación con el segundo de los destinos indicados, establece el apartado 3.3.

2.2.4. Las salidas de las zonas y depósitos francos con destino al extranjero ‒Andorra incluida‒ y territorios exentos de mercancías introducidas en tales recintos en calidad de depósito o que se hubieran industrializado en las zonas francas, en ambos casos con la limitación que establece el apartado 3.3.

2.2.5. Las ventas de armas de fuego a turistas.

2.2.6. Las ventas de vehículos automóviles de fabricación nacional (articulo 9.°-7 del Decreto, ampliado por el Real Decreto 2765/1978, de 25-de agosto) destinados a su utilización:

a) En el régimen de matrícula turística.

b) Por las misiones diplomáticas u oficinas consulares de carrera y sus Agentes diplomáticos y funcionarios consulares de carrera acreditados en España que gocen del régimen diplomático o consular.

c) Por los funcionarios de las organizaciones internacionales con sede en España.

2.2.7. Las ventas directas al extranjero de pescado, crustáceos y moluscos, refrigerados o congelados, objeto de captura y proceso industrial por españoles en mares libres, en buques de pabellón nacional, en los términos de la Orden ministerial de 15 de julio de 1975.

2.2.8. Las sucesivas operaciones de venta que se efectúen entre titulares de los sistemas de tráfico de perfeccionamiento activo en operaciones combinadas de los mismos (Orden ministerial de 21 de febrero de 1976).

2.2.9. Las ventas de artículos nacionales que efectúen las «tiendas desgravadas de impuestos» establecidas en aeropuertos a los viajeros con destino al extranjero o en tránsito (Decreto 2483/1974, de 9 de agosto, y Orden del Ministerio de Hacienda de 11 de febrero de 1977).

2.2.10. Los embarques de provisiones y pertrechos nacionales efectuados por buques extranjeros, por buques nacionales despachados para el extranjero o pesqueros despachados de altura y gran altura, en los términos de las Ordenes ministeriales de 15 de julio de 1975 y 9 de febrero de 1976.

2.2.11. Las reparaciones de buques extranjeros efectuadas por astilleros nacionales (artículo 9.°-6 del Decreto).

2.2.12. La exportación de tecnología en los términos del Decreto 1839/1975, de 3 de julio.

3. Supuestos de no desgravación

No gozarán de desgravación fiscal:

3.1. Las exportaciones temporales, salvo que reglamentariamente se transformen en definitivas.

3.2. Las exportaciones de mercancías que no sean objeto de venta (donaciones, muestras, etc.), salvo que, excepcionalmente y a la vista de las circunstancias concurrentes en cada caso, y previa solicitud de los interesados formulada con anterioridad a la realización de los envíos, se acuerde la concesión por este Centro directivo.

3.3. Las siguientes exportaciones u operaciones asimiladas, cuando el valor total en factura F.O.B. por cada operación no exceda de 10.000 pesetas:

a) Envíos desde el territorio aduanero con destino a los territorios exentos.,

b) Embarques de provisiones y pertrechos; y

c) Las incluidas en el caso b) del apartado 2.2.3, cuando se destinen a los territorios exentos.

3.4. Los pequeños envíos a Andorra de frutas y víveres frescos, artículos comestibles y de uso destinados a su abastecimiento diario, en tráfico fronterizo.

3.5. Salvo disposición expresa en contrario, los siguientes envíos desde el territorio aduanero a las zonas y depósitos francos:

a) De mercancías para depósito, uso, consumo o industrialización en los mismos, siempre que no se trate de las máquinas y demás efectos a que se refiere el apartado 2.2.3 a).

b) De productos acogidos a cualquiera de los sistemas de régimen de tráfico de perfeccionamiento activo que no hayan sido vendidos en firme para su exportación.

3.6. Los envíos a Canarias desde el resto de España de productos industriales o agrarios que sean de la misma naturaleza que los que se fabriquen o produzcan en las islas y que estén incluidos en el anexo del Real Decreto 997/1978, de 12 de mayo, por el que se aprueba la Ordenanza fiscal reguladora de la Tarifa Especial del Arbitrio Insular a la entrada de mercancías en las islas Canarias.

No obstante, los envíos a Canarias de mercancías incluidas en el citado anexo, cuyos tipos de gravamen en la Tarifa Especial por aplicación del artículo 9.3 de la Ordenanza sean inferiores a los que les correspondan en el régimen general de la desgravación fiscal a la exportación, se beneficiarán de ésta en aplicación de un porcentaje igual a la diferencia existente entre el que tuvieran asignado para la desgravación y el de la Tarifa Especial.

Igual criterio se utilizará cuando procediera la aplicación de reducciones en los tipos de La Tarifa Especial, siempre que los resultantes sean inferiores al de la desgravación en régimen general.

4. Beneficiario de la desgravación

4.1. Norma general.

Con carácter general, y de acuerdo con el artículo cuarto del Decreto, es beneficiario de la desgravación el exportador de las mercancías que tengan reconocido el derecho a la misma.

A tal efecto, se considera como exportador toda persona, natural o jurídica, que cumpla las condiciones siguientes:

a) Estar matriculado en el epígrafe de la licencia fiscal del Impuesto Industrial que le autorice a realizar operaciones de venta en el exterior de las mercancías exportadas.

b) Que toda la documentación administrativa y mercantil relacionada con la operación de exportación que se acoja a la desgravación se halle extendida a su nombre o por su cuenta y orden.

4.2. Casos especiales.

Serán beneficiarios en los casos que se citan:

4.2.1. En los tráficos a y desde Canarias a que se refieren los apartados 2.2.1 y 2.2.2, los remitentes de las mercancías.

4.2.2. En los tráficos a través de los depósitos y zonas francas indicados en los apartados 2.2.3 y 2.2.4, los introductores o remitentes de las mercancías.

4.2.3. En las operaciones de venta contempladas en los apartados 2.2.5, 2.2.6, 2.2.7, 2.2.8 y 2.2.9, el comerciante autorizado (armería), el representante-vendedor, la empresa pesquera, el titular-vendedor y la empresa concesionaria, respectivamente.

4.2.4. En los embarques y reparaciones a que se refieren los apartados 2.2.10 y 2.2.11, los suministradores y las empresas titulares de los astilleros, respectivamente.

4.3. Registro previo del beneficiario en la Dirección General de Aduanas e Impuestos Especiales.

La desgravación fiscal a la exportación se tramitará y acreditará sobre la base del número de identificación fiscal de cada exportador o beneficiario de la desgravación, en función del cual esta Dirección General elabora la relación o censo de beneficiarios de dicha desgravación. Dicho número será, según los casos, el del código de identificación para personas juríricas y entidades en general creado por el Decreto 2423/1975, de 25 de septiembre; el del número del documento nacional de identidad para personas físicas nacionales o el del Censo de Identificación Fiscal de personas físicas extranjeras.

Al expresado fin, todas las personas naturales o jurídicas que hayan de realizar exportaciones con opción a desgravación y que no hayan cumplido anteriormente el trámite deberán remitir a la Dirección General de Aduanas e Impuestos Especiales los siguientes documentos y datos:

Una fotocopia (anverso y reverso) del documento nacional de identidad (personas naturales españolas) o de la tarjeta de identificación fiscal establecida para personas naturales extranjeras y para las personas jurídicas y demás entidades.

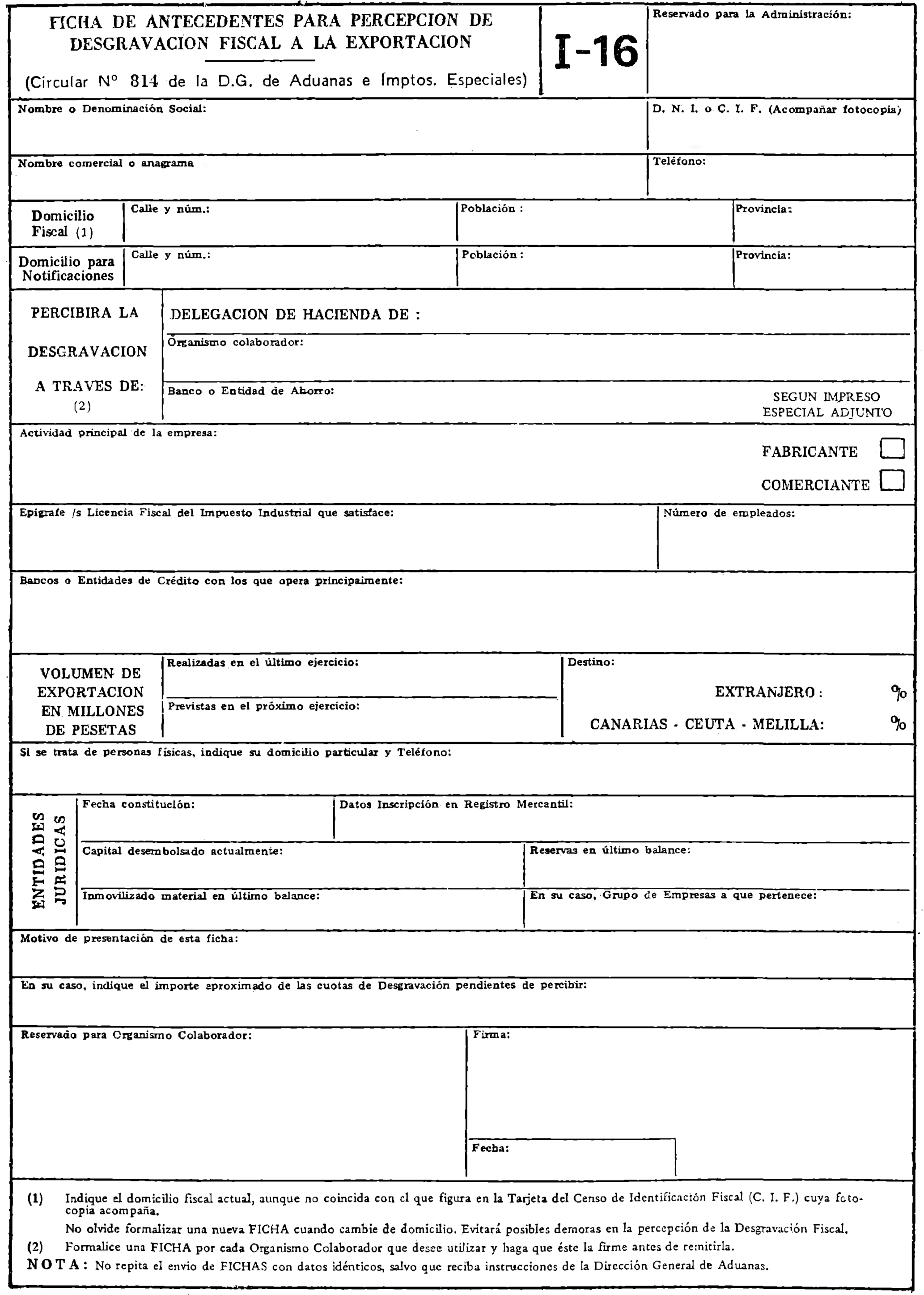

Una ficha declaratoria de antecedentes, sujeta a modelo que se incluye como anexo número 2.

Con objeto de mantener la relación de exportadores al día, las personas naturales o jurídicas, tan pronto como inicien la actividad exportadora, deberán remitir los datos anteriormente especificados.

Del mismo modo, cualquier modificación que se produzca en los datos contenidos en las tarjetas de identificación fiscal anteriormente citadas, en los documentos nacionales de identidad o en las fichas declaratorias formuladas, especialmente en lo relativo a los cambios de domicilio fiscal, habrá de ser comunicado a esta Dirección General mediante la remisión de una nueva ficha, en la que se destaque claramente la modificación.

5. Organismos y Entidades colaboradoras de la Administración

5.1. Con el fin de facilitar la tramitación y la percepción de la desgravación, los exportadores podrán agruparse en Organismos colaboradores de la Administración, con arreglo a las bases y en las condiciones previstas en la Orden ministerial de 31 de enero de 1975, desarrollada por la Circular 738 de este Centro directivo de 10 de mayo del mismo año.

5.2. De acuerdo con la legislación vigente sobre ordenación comercial exterior de sectores de exportación, actuarán como Entidades colaboradoras de la Administración las Asociaciones o Sociedades de exportadores que, constituidas legalmente, tengan otorgada la carta sectorial de exportador.

5.3. Asimismo, en las exportaciones de hilados y productos textiles acogidas al sistema de escandallos normalizados deberán actuar necesariamente como Organismos colaboradores las Asociaciones representantes del sector.

6. Devengo de la desgravación

6.1. El devengo de la desgravación ha sido fijado por el Real Decreto 389/1977, de 18 de febrero, en la forma que se indica:

Se devenga la desgravación en el momento en que los exportadores soliciten de la Aduana la exportación de las mercancías con el cumplimiento de las siguientes condiciones:

a) Que las mercancías se encuentren a disposición de la Aduana en lugar administrativamente habilitado para su examen y comprobación.

b) Que la solicitud se formule previo cumplimiento de las formalidades y requisitos reglamentarios.

No se producirá el devengo de la desgravación en los supuestos en que su solicitud se efectúe con posterioridad, a la realización del hecho desgravable.

Quedará cancelado el derecho de que se trata, con independencia de las sanciones que procedan, cuando por cualquier circunstancia no se produzca el hecho desgravable.

6.2. En las operaciones acogidas al régimen de despacho especial, regulado por Orden ministerial de 8 de febrero de 1979, el momento del devengo es el de la presentación ante la Aduana de la declaración previa B-5 o del D.U.E. (Documento Unificado de Exportación).

7. Bases desgravatorias

7.1. Criterio general.

La base de la desgravación fiscal está definida en el artículo sexto del Decreto 1255/1970, actualizado por el Decreto 3357/1972, de 7 de diciembre, como el resultado de adicionar al ¿valor de cesión» de la mercancía exportada los derechos arancelarios que corresponderían a la misma si se importase del extranjero, sin que la base así obtenida pueda exceder del valor interior de la mercancía. (Los derechos arancelarios a añadir al «valor de cesión» serán los de normal aplicación.)

7.2. Otros criterios.

Excepcionalmente, y siempre que se estime necesario para el correcto cálculo de la cuota desgravable, se podrá establecer, en las condiciones que previene el apartado 3.2 del citado artículo del Decreto, que la base esté constituida:

a) Por unidades de cuenta, peso o medida.

b) Por valores medios, teniendo en cuenta, en su caso, los envases cuando se trate de exportaciones de frutos o productos hortícolas o de otras mercancías que, vendidos en consignación, tengan reconocido el derecho a la desgravación.

c) Por escandallos normalizados afectados por coeficientes correctores, revisados periódicamente, que permitan configurar la base entre los límites de los valores interior o de cesión.

d) Por precios interiores para aquellas mercancías que lo tengan único, uniforme, conocido y comprobable por la Administración en el mercado interior.

7.3. Valor de cesión.

El «valor de cesión» de la mercancía es el valor F.O.B. (o FF) en el momento del devengo, según se deduzca de la factura original y definitiva expedida por el exportador para el comprador

Por tanto, si la venta se efectúa en condiciones de entrega de las mercancías distintas del término F.O.B. (o FF), el valor de cesión qué figure en la factura comercial definitiva habrá de ser corregido para obtener el F.O.B. (o FF) teórico, operación que se hará constar sobre la copia de la factura original que ha de incorporarse a la solicitud de desgravación.

No obstante, deberá tenerse en cuenta:

a) Si existieran comisiones y gastos de venta imputables exclusivamente a la exportación de que se trate, abonables en el extranjero, el «valor de cesión» será rebajado en el porcentaje que supere el 4 por 100. El cálculo de esta deducción se reflejará entre los datos que el exportador deba hacer constar en la copia de la factura comercial a unir a la documentación aduanera.

b) En las ventas con pago aplazado a más de noventa días en que se paguen intereses por el aplazamiento se deducirán del «valor de cesión» los intereses, sin que la deducción pueda exceder del interés fijado como básico por el Banco de España y que corresponda al momento del devengo de la desgravación fiscal.

7.4. Valor interior.

7.4.1. El «valor interior» es el que correspondería, para una mercancía idéntica o similar a la exportada, en una compraventa efectuada en el mercado nacional entre el productor o fabricante, y mayorista independientes en el momento del devengo, y situada la mercancía en puerto, aeropuerto o frontera sobre medio de transporte. Los descuentos por razón de cantidad, aunque sean usuales, no afectarán al «valor interior» así definido (artículo 8.°-2.1 del Decreto).,

En general, cuando la comercialización de una mercancía se lleve a cabo en el mercado interior por persona distinta del fabricante, el «valor interior» que se tomará en consideración será el que practique quien comercializa con sus ventas a mayoristas.

El «valor interior» no debe incluir los impuestos que gravan la transmisión del fabricante o productor a mayoristas.

Teniendo en cuenta los requisitos interiores, para la determinación del «valor interior» se seguirá uno de los tres procedimientos siguientes, por el orden de preferencia que se indica (artículo 6.°-2.2 del Decreto);

a) Para mercancía exportada idéntica al objeto de compraventa en el mercado interior se tomará el precio de facturación en las condiciones señaladas en la definición del «valor interior».

b) Cuando en el mercado nacional no se realicen compraventas de mercancías idénticas a la exportada se determinará mediante adaptación al precio en el mercado interior de una mercancía similar, tenidas en cuenta las diferencias de precio de los factores o elementos que las distingan. Se entenderá por mercancía similar la que, sin ser igual en todos sus aspectos a la exportada, presente, no obstante, características próximas a las de la última, singularmente en cuanto a especie, clase y calidad.

c) En los casos en que no existan en el mercado interior compraventas de mercancías idénticas o similares a la exportada, se estimará el «valor interior»' a partir de los costos de los factores de producción, elaboración y comercialización de la mercancía con arreglo a los datos de las correspondientes empresas, sin que el factor beneficio pueda exceder del normal en el sector productor de que se trate.

7.4.2. De acuerdo con lo dispuesto en la norma cuarta de la Orden ministerial de 10 de junio de 1977, en los casos de exportaciones o de envíos a las zonas exentas de mercancías idénticas o similares a las que son objeto de venta en el mercado interior, pero a niveles comerciales distintos a los de mayorista independiente, la Dirección General de Aduanas e Impuestos Especiales, a petición de cada exportador o grupo de exportadores concretos, podrá determinar los coeficientes aplicables sobre Tos precios que, con carácter de generalidad, se estén practicando realmente en el mercado interior, o bien sobre cualquier otro dato cierto y comprobable relacionado con la mercancía objeto de exportación.

Los coeficientes a que se refiere el párrafo precedente se determinarán por esta Dirección General, previos los estudios y comprobaciones que estime precisos. Una vez aceptados por los solicitantes, su aplicación será obligatoria y vinculante, tanto para la Administración como para los interesados, salvo renuncia expresa de éstos o si se produjesen variaciones en los datos o circunstancias determinantes de su establecimiento.

7.5. Determinación de la base en los supuestos del apartado 7.2.

7.5.1. Cuando la base desgravatoria esté constituida por unidades de cuento, peso o medida o por precios interiores prefijados, se estimará como «valor interior» el resultado de aplicar el precio autorizado a la mercancía exportada.

7.5.2. En los casos en que la base desgravatoria se configure en función de escandallos normalizados afectados por coeficientes correctores (exportaciones de hilados y manufacturas textiles de algodón, lana, fibras artificiales y sintéticas discontinuas y fibras de recuperación), se obtendrá aquélla multiplicando el «valor de cesión» por la fracción formada por 100 en el numerador y por 100 menos el coeficiente de corrección en el denominador, sin que, en ningún caso, y de acuerdo con la norma general, la base así obtenida pueda exceder del «valor interior» de la mercancía fijado por el escandallo aprobado, deducidos los impuestos indicados en el apartado 7.4.1.

La aplicación del sistema está condicionada por los siguientes extremos:

a) Sólo afectará a las exportaciones al extranjero.

b) Se limita a los productos que sean elaborados por empresas encuadradas en alguno de los siguientes Organismos:

Servicio Comercial de la Industria Textil Algodonera (SECEA).

Servicio Comercial de la Industria Lanera.

Servicio Comercial de la Industria Textil de las Fibras de Recuperación.

Agrupación Sindical Económica de las Fibras Artificiales y Sintéticas Cortadas (ASEFA).

Por ello, no podrán acogerse al sistema las exportaciones de productos textiles cuyas solicitudes de desgravación se tramiten por otros Organismos colaboradores del ramo textil, como el «Servicio de Comercio de la Industria Textil Sedera» o el «Servicio Comercial de las Industrias de la Confección».

c) Al devengarse la desgravación deberán estar previamente aprobadas por la Junta Interministerial de Análisis de Costos de Manufacturas Textiles para la Exportación, las normas para lg determinación de los escandallos.

d) Los coeficientes de corrección, según grado de manufactura de los productos exportados, deberán haber sido, asimismo, prefijados por el Ministerio de Hacienda.

7.6. Determinación de la base en exportaciones realizadas en régimen de tráfico de perfeccionamiento activo.

Su desgravación está regulada en el apartado 3.1, relacionado con el 1, del articulo 6.° del Decreto, según texto modificado por los Decretos 3357/1972, de 28 de noviembre, y 1699/1976, de 7 de junio.

Dichas disposiciones preceptúan que en la exportación de productos elaborados acogidos al régimen de tráfico de perfeccionamiento activo, la base de la desgravación fiscal a la exportación se determinará en la forma siguiente:

a) En el sistema de admisión temporal y en las importaciones temporales autorizadas al amparo de los casos quinto, sexto y séptimo del apartado C) de la Disposición Preliminar cuarta del vigente Arancel de Aduanas vendrá determinada por la diferencia entre el valor del producto elaborado en posición F. O. B. y el valor en Aduana de las mercancías de importación necesarias ‒o que serían necesarias‒ para la elaboración de dicho producto, deducidas las mermas y subproductos. El resultado será ajustado adicionándole los derechos de Arancel que corresponderían al repetido producto si se importase del extranjero.

La base así obtenida no podrá exceder de la que resultaría de los cálculos siguientes:

Del valor interior total del producto exportado establecido, de acuerdo con las normas que regulan esta materia, se deducirá la suma formada por:

Los valores de las mercancías importadas necesarias ‒o que hubieran sido necesarias‒ para la elaboración del producto exportado, deducidos sus mermas y subproductos, y

Los derechos arancelarios y cuotas del Impuesto de Compensación de Gravámenes Interiores correspondientes a los valores definidos en el inciso precedente. Los tipos del Impuesto de Compensación de Gravámenes Interiores aplicables a este efecto, serán los que les corresponda, disminuidos en los de las fases de comercialización respectivas, que, de acuerdo con el texto refundido del Impuesto General sobre el Tráfico de las Empresas, será el del 2,40 por 100 para toda clase de mercancías, excepto para los productos cerámicos y para los neumáticos a los que corresponderán los tipos del 3,90 por 100 y del 4,90 por 100, respectivamente.

b) En los sistemas de reposición con franquicia y devolución de derechos arancelarios, la base desgravatoria será la que corresponda al producto elaborado exportado según las normas de carácter general.

c) En las operaciones combinadas en tráfico de perfeccionamiento activo que autoriza el artículo 17 del Decreto 1492/ 1975, de 26 de junio («Boletín Oficial del Estado» de 11 de julio), se tendrán en cuenta los siguientes casos:

‒ El sistema de admisión temporal.

El importador, que deberá haber garantizado en su momento el Impuesto de Compensación de Gravámenes Interiores correspondiente a la totalidad de las mercancías importadas, percibirá, por su ulterior entrega al primer comprador, la desgravación fiscal inherente al valor de la transformación que en ellas efectúe. La operación dará lugar a la cancelación de la garantía prestada por el importador, previa' liquidación e ingreso del Impuesto de Compensación de Gravámenes Interiores atribuible a los subproductos de fabricación.

Los sucesivos compradores garantizarán, además del importe del Impuesto de Compensación de Gravámenes Interiores correspondiente a las mercancías importadas ‒deducidas las liquidaciones efectuadas a los subproductos derivados de las precedentes transformaciones‒, el total de las cuotas de desgravación fiscal percibidas por los anteriores vendedores, cuyas garantías quedaran canceladas a la realización de cada entrega, y satisfarán, a su vez, el Impuesto de Compensación de Gravámenes Interiores que corresponda a los subproductos derivados del proceso industrial a que sean sometidas las mercancías que adquieran.

Por su parte, los sucesivos vendedores, dentro del ciclo productivo interior, percibirán la desgravación fiscal que corresponda por las transformaciones que cada uno efectúe, tomándose como base para su determinación el valor de la venta deducido el de la compra previa, sin incluir ninguno de los dos el Impuesto General sobre el Tráfico de las Empresas.

El exportador definitivo percibirá la desgravación fiscal que le corresponda por a transformación que efectúe, con arreglo a las normas de carácter general vigentes, sin que, en ningún caso, la suma de las desgravaciones parciales pueda exceder de la que procedería en caso de haberse realizado toda la transformación en una sola operación.

Sistema de reposición de primeras materias.

Por asimilación de estas operaciones a una exportación seguida de reimportación, la desgravación que correspondería a la mercancía vendida en el interior queda compensada con el Impuesto de Compensación de Gravámenes Interiores que habría que satisfacer al comprador, en igual cuantía, sin efectuar devolución y liquidación alguna.

Unicamente percibirá la desgravación fiscal con arreglo a la normativa general el exportador real de la mercancía, es decir, el que efectúe la exportación definitiva.

7.7. Mercancías transformadas o elaboradas en las Zonas Francas utilizando materiales o elementos extranjeros.

Seguirán el régimen establecido en el apartado anterior,' según la modalidad de tráfico de perfeccionamiento concedido.

8. Tipos desgravatorios

El tipo de desgravación de una mercancía comprendida en una determinada partida o subpartida arancelaria será el señalado por el Ministerio de Hacienda para las mismas o para sus correlativas estadísticas y no podrá exceder del señalado en la tarifa del Impuesto de Compensación de Gravámenes Interiores a la importación de las mercancías objeto de la desgravación.

En los casos en que, a efectos de la aplicación de los derechos arancelarios de importación, se modifique la estructura del arancel, la tarifa de la desgravación fiscal se adaptará automáticamente a la arancelaria, de acuerdo con el siguiente procedimiento:

a) Cuando una partida o subpartida arancelaria sufra modificación en virtud de la cual quede subdividida en varias subpartidas, los tipos de desgravación correspondientes a las nuevas partidas serán los mismos que los que estuviesen atribuidos a la partida o subpartida dividida.

b) Igualmente, si la modificación consiste en que de una partida o subpartida se segregan productos para constituir nuevas partidas o subpartidas, los tipos para estas últimas serán idénticos a los fijados para la partida o subpartida de procedencia.

c) En el supuesto en que la modificación consista en una trasposición de mercancía de una subpartida a otra ya existente, afectada por un tipo de desgravación distinto, seguirá siendo de aplicación a tales mercancías el tipo que tenían atribuido antes de la modificación.

De acuerdo con lo dispuesto en la Orden ministerial de 24 de mayo de 1974, las exenciones o reducciones que se produzcan en el Impuesto de Compensación de Gravámenes Interiores como consecuencia de las suspensiones totales o parciales acordadas por el Gobierno, se aplicarán simultáneamente a los correspondientes tipos do la desgravación fiscal, sin perjuicio de lo que, en relación con la devolución del Impuesto sobre el Tráfico de las Empresas, dispone el artículo 1.2. del Decreto.

9. Cuota desgravatoria

Como norma general, y sin perjuicio de determinadas deducciones o aumentos en alguno de los casos especiales que se regulan en el apartado siguiente, la cuota de la desgravación vendrá determinada en cada caso por la aplicación a la base del tipo correspondiente.

10. Casos especiales de desgravación

Con independencia de determinadas situaciones singulares que se han contemplado en apartados precedentes al tratar de las bases y tipos desgravatorios, deberán tenerse en cuenta, además, los siguientes casos especiales, previstos específicamente en el artículo 9.° del Decreto, o bien en las disposiciones que se citan:

10.1. Exportaciones acogidas al, régimen de Carta Sectorial.

En las exportaciones acogidas al régimen de Carta Sectorial, creado por Decreto-ley 16/1967, de 30 de noviembre, el tipo desgravatorio será el que se fije para cada sector comercial por el Ministerio de Hacienda, dentro de los límites señalados en el apartado 8.

10.2. Envíos desde el territorio aduanero a los territorios exentos.

10.2.1. De acuerdo con lo establecido en el artículo 9.1. del Decreto, y salvo disposición expresa en contrario –dictada conforme a lo previsto en el artículo 2.° de la misma disposición por el Ministerio de Hacienda–, los tipos desgravatorios aplicables a estos envíos, cuando constituyan hechos desgravables, serán los que estén en vigor para la exportación, con deducción del tipo del Impuesto General sobre el Tráfico de las Empresas (fase exportación), equivalente al 1,3 por 100, al que no están sometidas estas operaciones.

No obstante, las mercancías sujetas a Impuestos Especiales, comprendidas en el Título I del Texto Refundido de los mismos, no sufrirán disminución alguna en el tipo desgravatorio.

Cuando se trate de mercancías comprendidas en sectores comerciales afectados por la Carta Sectorial de Exportador, no serán de aplicación a estos envíos los tipos desgravatorios especialmente fijados al efecto, sino que se seguirá la norma general indicada en el párrafo primero, aplicando los tipos de la tarifa general vigente en el momento de la concesión de la Carta Sectorial, con la deducción expresada. Todo ello sin perjuicio del señalamiento de tipos específicos para casos determinados.

En los envíos a Canarias de productos industriales o agrarios, de la misma naturaleza que los fabricados o producidos en las islas, y que estén incluidos en el anexo del Real Decreto 997/1978, de 12 de mayo, se tendrá en cuenta lo señalado en el apartado 3.6.

10.2.2. Por lo que respecta a la cuota desgravatoria, han de considerarse las siguientes excepciones en relación con la norma general indicada en el apartado 9:

a) Las mercancías sujetas a Impuestos Especiales que se envíen a Canarias sufrirán las siguientes deducciones en la cuota según lo dispuesto en el artículo 9.1 del Decreto:

– Del importe de las precintas, si estuvieran sujetas a este requisito en su circulación por el territorio nacional; y

– Del importe de los Impuestos Especiales, excepto para las afectadas por el de fabricación sobre el azúcar.

b) Los envíos de cerveza con destino a Ceuta y Melilla, para los que la cuota desgravatoria será equivalente al Impuesto Especial satisfecho (Orden ministerial de 7 de noviembre de 1974).

10.3. Exportaciones o salidas definitivas desde Canarias al extranjero, Ceuta y Melilla.

10.3.1. La desgravación fiscal para las exportaciones de mercancías originarias de Canarias con destino al extranjero está regulada por el artículo 9 del Decreto, en el que, confirmando disposiciones anteriores, se establece que las exportaciones o salidas definitivas de mercancías con destino al extranjero, Ceuta y Melilla, sólo serán objeto de desgravación cuando se les reconozca el derecho de manera expresa –con independencia del que pueda reconocerse para las exportaciones o salidas desde el territorio aduanero– en la forma que previene el artículo 2 de la misma disposición.

La Orden ministerial de 14 de septiembre de 1965 concedió el derecho a la desgravación fiscal a las exportaciones de determinadas mercancías, fijando los correspondientes tipos impositivos.

Por Orden ministerial de 12 de julio de 1074, dictada en desarrollo-.provisional del artículo 16 de la Ley 30/1972, de 22 de julio, de Régimen económico y Fiscal dé Canarias, se extendió el beneficio de la desgravación a las exportaciones de toda clase de mercancías, confirmando los tipos desgravatorios fijados por la de 14 de septiembre de 1965 y asignando a las no afectadas por ella el tipo general de 1,5 por 100. Dispuso, además, que la base desgravatoria estará integrada por el «valor de cesión» sin incremento alguno, con la limitación del «valor interior», y que para las mercancías sujetas en Canarias a Impuestos Especiales, la cuota desgravatoria se incrementaría en el jmporte de dichos Impuestos si hubieran sido satisfechos.

10.3.2. Las modificaciones en los tipos desgravatorios que afecten a mercancías exportadas al extranjero desde el territorio aduanero que estén comprendidas en Sectores ordenados a los fines de la Carta Sectorial de Exportador, no serán de aplicación a las operaciones contempladas en el apartado precedente.

10.3.3. Por lo que respecta a los envíos desde Canarias con destino a los Territorios Francos de Ceuta y Melilla, será de íntegra aplicación lo dispuesto en la Orden ministerial de 14 de septiembre de 1965, anteriormente citada.

10.4. Exportaciones a Andorra.

Cuando su valor total en factura no sea superior a 25.000 pesetas, el tipo de desgravación será el mismo que el que se aplique en concepto de Impuesto General sobre el Tráfico de las Empresas con motivo de la exportación. Este tipo se aplicará asimismo a aquellas mercancías constitutivas de un envío que, estando clasificadas en idéntica partida arancelaria, posean un valor no superior a 5 100 pesetas, incluso cuando el importe de la factura del envío, para la totalidad de las mercancías que comprenda, exceda de 25.000 pesetas (articulo 9.4 del Decreto).

A tales efectos, se entenderán constitutivas de un envió o expedición las mercancías amparadas en una misma factura comercial que se presenten a despacho conjuntamente en uno o varios elementos de transporte, pudiendo autorizarse, no obstante, sin pérdida de dicho carácter, la presentación a despacho en expediciones fraccionadas o en días sucesivos de los graneles –arenas, cementos, materiales de construcción y otros–, siempre que en la primera partida se presente factura proforma acreditativa del conjunto de la operación comercial y sin que, en ningún caso, esta excepción pueda hacerse efectiva a las remesas de frutos y víveres frescos, artículos comestibles y de uso que diariamente se remiten a Andorra para su abastecimiento (Orden ministerial de 4 de marzo de 1968).

10.5. Exportaciones fraccionadas.

Las mercancías (máquinas, aparatos, etc.) que constituyendo una unidad a efectos arancelarios.se exporten desmontadas, sin armar o despiezadas, en expediciones fraccionadas y en distintos momentos, el tipo desgravatorio será único, es decir, el que corresponda a dicha unidad arancelaria en el momento de solicitarse el despacho de la primera fracción.

10.6. Mercancías extranjeras nacionalizadas que no.hayan sufrido labor o trabajo alguno en nuestro país o, cuando, de haberlo experimentado, el incremento del valor no haya sido superior al 5 por 100.

Según se dispone en el apartado 9.4 del Decreto, estas exportaciones darán lugar a tina cuota desgravatoria que no podrá exceder de la satisfecha por el concepto de Impuesto de Compensación de Gravámenes Interiores en el momento de su importación.

Se declarará como «valor interior» la base que en su día se hubiera aplicado para la determinación de la cuota del citado Impuesto.

Si las mercancías hubieran sido objeto de demérito por su utilización o por el transcurso del tiempo, el «valor interior» vendrá afectado por el porcentaje de depreciación reconocido en la exacción del mismo Impuesto a las importaciones en el régimen general. (Véase el apartado 6.2.2 de la Circular 681 de esta Dirección General.)

10.7. Mercancías sujetas a Impuestos Especiales.

A efectos de la determinación de la cuota desgravatoria en la exportación de estas mercancías, y sin perjuicio de lo indicado en el apartado 11.1, en relación con los envíos a Canarias, Ceuta y Melilla se tendrán en cuenta las normas siguientes:

a) A la cuota obtenida, según la regla general, se incrementarán, de acuerdo con lo dispuesto en el Texto Refundido de dicho Impuesto (título I, capítulo II, tarifa, segunda), las cantidades siguientes:

– Sacarina, dulcina y otros edulcorantes análogos: 375 pesetas por kilogramo de peso neto.

– Acido ciclohexilsulfámico, sus sales (ciclamatos) y otros productos con poder edulcorante inferior al de éstos: 45 pesetas por kilogramo de peso neto.

– Las demás sustancias con poder edulcorante superior al de la sacarina: 500 pesetas por kilogramo de peso neto.

b) En las exportaciones de papel de fumar, en cuya fabricación se haya utilizado sacarina como "edulcorante, la cuota se incrementará en la cantidad de 1,10 pesetas por kilogramo de papel de fumar exportado (cfr. Orden ministerial de 15 de febrero de 1967).

c) Cuando las mercancías estuvieran sujetas al requisito de precintas para su circulación por el territorio nacional y no las llevasen adheridas en el momento de la exportación, se deducirá su importe de la cuota de desgravación, de acuerdo con lo dispuesto en la Orden ministerial de 31 de diciembre de 1976.

10.8. Aceites crudos de petróleos, gas natural y fracciones petrolíferas.

En las exportaciones de estos productos las empresas exportadoras tendrán derecho a la devolución del Impuesto General sobre el Tráfico de las Empresas satisfecho por la fase de exportación de los mismos (artículo 58 del Decreto 3361/1971, de 23 de diciembre, por el que se aprueba el Reglamento del Impuesto General, sobre el Tráfico de las Empresas).

10.9. Aeronaves, equipos, accesorios y sus componentes.

Las unidades que se produzcan con materiales extranjeros dentro de planes de fabricación calificados de interés público, podrán beneficiarse en su exportación al extranjero del tipo desgravatorio qué fijará el Ministerio de Hacienda entre los límites del 5 y el 10 por 100, en función del valor añadido en el país, siempre que se cumplan las demás condiciones que señala el Decreto 2129/1974, de 20 de julio.

10.10. Ventas de automóviles con diversos destinos.

10.10.1. Los hechos desgravables por este concepto son los enumerados en el apartado 2.2.6.

10.10.2. La base desgravatoria está constituida en todos los casos por el «valor interior» del vehículo.

10.11. Envases que opten por la desgravación con independencia de la de su contenido.

La fijación del valor de cesión correspondiente al envase y a la mercancía se efectuará, de acuerdo con la norma 3.ª de la Orden ministerial de 24 de octubre de 1970, distribuyendo el valor total de cesión –que es el único conocido– entre la mercancía y sus envases en la proporción que una y otros guardan respecto del valor interior del conjunto.

10.12. Frutos y productos hortícolas.

Para la determinación de su base, cuando sean exportados en consignación, se aplicará el régimen de «valores medios», de acuerdo con la Orden ministerial de 24 de octubre de 1972, cuyos anejos 1 y 2 deben sustituirse por los aprobados por la también Orden ministerial de 19 de mayo de 1977.

El tipo aplicable en las exportaciones de frutos cítricos (partidas arancelarias 08.02 B, 08.02 C, 08.02 D y 08.02 El será del 6,5 por 100, excepto para los envíos a Canarias, Ceuta y Malilla, para los que regirán las normas actuales o que, en su caso, se establezcan (Decreto 671/1974, de 7 de marzo).

10.13. Libros, diarios, revistas, música impresa y manufacturas similares (estampas de primera comunión, felicitaciones de Navidad, participaciones de fallecimiento, etc.).

10.13.1. Ventas en firme.

La determinación de su «valor interior» se hará teniendo en cuenta las siguientes reglas:

a) Si tuvieran precio de venta conocido en el mercado interior en cubierta o en catálogo (precio fuerte), para determinar su valor interior a nivel de editor a mayorista, se tomará el expresado precio de venta y se le deducirá el 35 por 100. Si el precio fuerte no fuese, conocido, el valor interior se calculará con arreglo a las normas generales.

b) Cuando se trate de las mismas manufacturas editadas y objeto de impresión con anterioridad a 1 de julio de 1964 (con exclusión de los productos clasificados en la partida 99.06 del arancel, que seguirán su propio régimen), la cuota no podrá exceder de la cantidad de 10,80 pesetas por kilogramo, peso neto de la mercancía exportada. A tal fin, como «valor interior», se declarará la cifra resultante de aplicar la siguiente fórmula:

10.13.2. Ventas en consignación o depósito.

En estos casos, el «valor interior» es el 60 por 100 del precio en cubierta o en catálogo.

10.14. Pescado, crustáceos y moluscos vendidos directamente al extranjero desde los buques de captura.

La desgravación por las operaciones del epígrafe a los productos del mar tarifados en las partidas 03.01, 03.02 y 03.03 del Arancel, excepto en estado fresco, fue concedida por Orden ministerial de 26 de abril de 1967 y está regulada por la Orden ministerial de 15 de julio de 1975, que dejó sin efecto la anterior.

De acuerdo con lo dispuesto en la última Orden ministerial citada, la base desgravatoria será equivalente al valor de cesión y el tipo aplicable el del 4 por 100.

10.15 Provisiones y pertrechos para buques.

El suministro de provisiones y pertrechos para buques que se despachen para el extranjero, así como a pesqueros de altura y gran altura, goza de desgravación fiscal en virtud de Orden ministerial de 15 de julio de 1975.

La Orden ministerial de 9 de febrero de 1976 que regula estas operaciones define cuáles son los aprovisionamientos y suministros desgravables, estableciendo las siguientes reglas aplicables a cada operación aisladamente considerada:

Cuando el valor F. O. B. de las provisiones y pertrechos clasificares en una misma partida del Arancel sea superior a 50.000 pesetas, la desgravación se efectuará según les corresponda por su naturaleza, de acuerdo con la normativa general.

Los artículos que no cumplan esta condición deberán agruparse bajo la denominación genérica de pertrechos y provisiones, en la partida que tenga mayor valor dentro del grupo, siendo en este caso la base desgravatoria el «valor de cesión» con el límite del «valor interior», y el tipo aplicable al conjunto será el del 5 por 100.

No serán objeto de desgravación las operaciones cuyo valor total F. O. B. sea inferior a 10.000 pesetas.

10.16. Reparaciones de buques extranjeros en astilleros nacionales.

Su desgravación se tramitará por unidades navales reparadas.

La base será el importe de la reparación en el que estará incluido el de los materiales extranjeros incorporados, salvo que hubieran sido objeto de importación temporal.

El tipo será del 5 por 100 aplicable sobre el valor total de la reparación.

10.17. Tecnología.

En la exportación de mercancías relacionadas con la técnica o que sean soporte material de tecnología y de acuerdo con lo dispuesto en el Decreto 1839/1975, de 3 de julio, se tendrá en cuenta lo siguiente:

a) Las mercancías producidas en serie, aunque en sus costes se incluya la parte que proporcionalmente corresponda de una «marca» o «royalty», con excepción de las comprendidas en el' apartado c), seguirán el régimen general de desgravación fiscal.

b) Para las mercancías que sean mero soporte de una técnica o de un derecho utilizable en el país de destino, con excepción de las comprendidas en el apartado c), la cuota desgravatoria vendrá determinada por la aplicación del tipo del 4 por 100 a la base integrada por el conjunto de mercancía y técnica y derecho

c) Para las mercancías que constituyan por sí o formen parte de una instalación y se suministren conjuntamente con la técnica apropiada para su exportación, así como para las del apartado B), cuando el valor de la mercancía soporte exceda del 10 por 100 del valor total, constituido por soporte y técnica o derecho, la cuota desgravatoria estará constituida por la suma de las dos siguientes:

La que resulte de aplicar al «valor interior» de la mercancía producida en serie o soporte el tipo que le corresponda por su naturaleza.

La que se obtenga aplicando al resto del «valor de cesión» de la expedición total (mercancía y técnica o derecho) el tipo del 4 por 100.

11. Procedimiento desgravatorio

11.1. Normas generales.

11.1.1. Iniciación.

El procedimiento desgravatorio se iniciará con la solicitud de desgravación que deberá formular el beneficiario de la misma o su representante legal en el documento, serie B, número 1, a utilizar en los supuestos que se enumeran en el apartado 1.° de la norma 3.ª de la Circular de este Centro directivo número 813, y en los casos especiales siguientes no incluidos explícitamente en dicho precepto:

a) Ventas con destino al extranjero de pescado capturado por empresas nacionales efectuadas sin paso del mismo por el territorio nacional;

b) Ventas de armas de fuego a turistas;

c) Ventas de vehículos de fabricación nacional a que se refiere el apartado 2.2.6;

d) Envíos a Zonas y Depósitos Francos de máquinas, aparatos, artefactos, sus partes y piezas sueltas, o de útiles y herramientas, fabricados en el territorio aduanero nacional y destinados a formar parte de instalaciones industriales allí establecidas;

e) Reparaciones de buques extranjeros en astilleros nacionales;

f) Transformaciones de exportaciones temporales en definitivas.

11.1.2. Formulación de las solicitudes.

Al formularse la solicitud de desgravación deberán consignarse en la Declaración serie B, número 1, todos los datos que se indican en la misma, salvo las excepciones que se señalan:

a) La fecha de la presentación de la solicitud, que en todos los casos será consignada por la Aduana.

b) En los envíos a los territorios exentos: El número de la autorización de exportación y el valor neto a desembolsar que son inoperantes en estos casos.

c) En la declaración de los restantes casos, los interesados se ajustarán a las instrucciones impresas en el propio documento de despacho y a las que como ampliación de algunas de ellas se indican a continuación:

El nombre del exportador o remitente se declarará indicando su nombre y apellidos si se tratase de personas físicas y la razón social si de personas jurídicas, teniendo en cuenta en todo caso lo dispuesto en los apartados 1.º y 2.º de la Circular 662 de esta Dirección General, de fecha 16 de abril de 1971 («Boletín Oficial del Estado» del 30 de abril). No se indicará el domicilio fiscal.

Cuando el cobro de la desgravación se efectúe a través de una entidad de crédito, en ningún caso se indicará ésta como lugar donde dicho cobro haya de realizarse, sino la Delegación de Hacienda correspondiente a la del domicilio fiscal del exportador. En todo caso, el solicitante deberá tener en cuenta que ningún beneficiario de la desgravación puede efectuar el cobro de ésta más que con intervención de un único Organismo. ya sea éste Delegación de Hacienda, Cámara de Comercio u Organismo Colaborador, y que si en una misma expedición se comprendiesen mercancías cuya desgravación hubiera de hacerse efectiva a través de Organismos distintos, cualquiera que fuese la causa de ello, deberán formularse tantos documentos desgravatorios de la clase que corresponda como sean necesarios en función de dicho extremo.

Para la determinación del «valor interior», el declarante o solicitante deberá tener en cuenta las normas contenidas en el apartado 7.4 de la presente Circular, que armoniza las normas reglamentariamente dictadas al efecto.

En el caso especial de exportaciones de libros, publicaciones y material impreso, en las cuales han de tenerse en cuenta diversas situaciones, se estará a las reglas que se contienen en el apartado 10.12, teniendo en cuenta que los libros y publicaciones editados con anterioridad al 1 de julio de 1664 deberán declararse con total separación de los editados o impresos a partir de dicha fecha cuando se exporten en un mismo envío.

Si la base desgravatoria hubiera de configurarse en función de precios interiores prefijados unitariamente, se consignará en la casilla «unidades» el número de las que constituyan la mercancía que se exporte, y en la titulada «valor interior», el resultante de multiplicar el precio unitario autorizado por el número de unidades de mercancía. Esta deberá especificarse con el detalle preciso para que pueda ser identificada con la afectada realmente por un precio interior preestablecido, señalando el modelo, marca, etc., y haciendo constar, además, la Orden ministerial que lo hubiera fijado.

Para la configuración de la base desgravatoria cuando se trate de envíos al extranjero de bebidas alcohólicas sujetas a precinta para su circulación por el territorio nacional, se consignará en la casilla «deducciones» el importe de las precintas correspondientes a los licores qué se hubieran presentado a despacho sin llevarlas adheridas, con el fin de deducirlo de la cuota desgravatoria obtenida según la regla general.

La descripción de la mercancía o puntualización de la declaración-solicitud deberá hacerse con arreglo a la terminología del arancel de importación, pudiendo añadirse las aclaraciones de tipo técnico o comercial que se estimen oportunas.

Cuando se trate de mercancías extranjeras nacionalizadas que no hayan sufrido operación alguna en nuestro país o que de haberla experimentado, el incremento del valor añadido no haya sido superior al 5 por 100, se hará constar en el texto de la puntualización su condición de mercancías nacionalizadas, la cuota que fue liquidada por el Impuesto de Compensación de Gravámenes Interiores a su importación, y, en su caso, el demérito por uso y tiempo, aplicando a este efecto los mismos porcentajes y normas que para la importación establece la Circular 681 de este Centro directivo, en su apartado 6.2.2:

En las exportaciones de mercancías envasadas y en los casos en que por ser el tipo desgravatorio aplicable a las mismas inferior al correspondiente al Impuesto de Compensación de Gravámenes Interiores asignado opte el interesado por la desgravación separada de las dos partes, en la forma prevista en el apartado 10.11, deberán puntualizarse por separado, mercancías y envases.

Tratándose de exportaciones en consignación de frutos y productos hortícolas, la descripción de la mercancía se ajustará exactamente a la terminología que figura en el anejo 2 de la Orden ministerial de 19 de mayo de 1977.

Por lo que se refiere a los suministros de pertrechos y. provisiones para buques, la puntualización de los artículos que los Constituyan se ajustará a las normas que específicamente establece la Circular número 760, de 7 de abril de 1976.

11.1.3. Facturas comerciales. Requisitos que deben seguir.

Las facturas comerciales que deberán ser copia exacta de las originales y definitivas (solamente se admitirán facturas provisionales en las exportaciones de mercancías vendidas en consignación o a reserva de comprobaciones ulteriores), se ajustarán en su redacción a los usos y costumbres del comercio, pero si a efectos desgravatorios hubieran de consignarse otros datos necesarios a la Administración, el interesado podrá hacerlos constar indistintamente en el propio documento o en hoja anexa al mismo debidamente autorizada.

Los aludidos datos adicionales podrán ser:

– Declaración explícita de que la exportación se acoge o no a la desgravación fiscal.

– Modalidad de la venta o envío (en firme, consignación, depósito, a filiales, etc.).

– Condición comercial del exportador (fabricante, mayorista, minorista, cosechero, etc.).

– Vinculación directa o indirecta con el comprador. Descuento, comisiones.

– Valor F. O. B. o FF de la mercancía exportada en el supuesto de que el valor de cesión fuera distinto.

– Valor interior en pesetas, con indicación del procedimiento seguido para su determinación (casos a), b) o.c), del apartado 2.2. del artículo 6.º del Decreto).

– Precintas que, en su caso, deberían llevar adheridas las mercancías exportadas.

– En el caso de aplicación de precios interiores, la Orden ministerial que los haya fijado, la base establecida y el plazo de vigencia.

– En las exportaciones acogidas a los sistemas de Tráfico de Perfeccionamiento Activo, deberán expresarse las primeras materias extranjeras empleadas en la elaboración del producto a exportar, con indicación de sus correspondientes partidas estadísticas y valores en Aduana. Se hará constar, además, la modalidad de la operación.

– En las desgravaciones con escandallo deberá indicarse la cantidad de mercancía, medida en unidades de escandallo, el número que identifique el escandallo y su precio.

– Cualquier otro de carácter especial que pueda ser necesario a efectos de determinar la base desgravatoria aplicable.

11.1.4. Presentación de las solicitudes. Su admisión, registro y remisión al Centro directivo.

Los trámites a que se refiere este epígrafe están regulados (tanto en lo que afecta al despacho de las mercancías como a su consecuencia desgravatoria), en el apartado 2 de la norma cuarta de la Circular 813.

Ha de destacarse que con fines de agilización dé los trámites conducentes a la liquidación de la desgravación,' y teniendo en cuenta que el devengo de esta se genera en el momento de la presentación dela Declaración-solicito, siempre que se efectúe en forma reglamentaria, el primer trámite que se realiza a efectos propiamente desgravatorios es la remisión a este Centro directivo del duplicado 1 del citado documento, que constituye el soporte informático a efectos desgravatorios y estadísticos, es decir, que el trámite desgravatorio se inicia antes de haberse realizado la comprobación de la declaración del solicitante, a reserva de las ulteriores rectificaciones a que hubiere lugar.

11.1.5. Duplicados de solicitudes de desgravación.

Las Aduanas no expedirán duplicados de solicitudes de desgravación, cualquiera que sea el motivo que se invoque, sino en virtud de acuerdo de este Centro directivo. En el duplicado que se expida, que deberá ser reflejo fiel del documento de despacho, se les impondrá un sello con la indicación «Duplicado que anula el original».

11.2. Tramitación en casos especiales.

11.2.1. La exportación de libros, publicaciones y otros productos de las Artes Gráficas que se realicen por vía postal no siguen el procedimiento establecido con carácter general para las demás mercancías que utilicen esta vía de salida, debido a la intervención en los despachos y trámites desgravatorios del Instituto Nacional del Libro Español (I. N. L. E.) como Organismo Colaborador. Estos despachos, que tienen peculiaridades propias, se formalizan, provisionalmente, con las declaraciones postales internacionales C.2.-C.P.3, adicionadas de las facturas comerciales correspondientes previamente visadas por el I. N. L. E. La formalización definitiva de los despachos, en forma agrupada por exportadores y países de destino, se efectúa a base de relaciones mensuales presentadas por los exportadores, a las que se adjuntan copias de las facturas comerciales, visadas también por el I. N. L. E. correspondientes a las exportaciones realizadas durante el período. Las solicitudes de desgravación se formularán por el I. N. L. E. en Declaraciones Serie B.1. bis, que agruparán los despachos producidos en el período.

11.2.2. La entrada en las Zonas v Depósitos Francos de las máquinas, aparatos, artefactos y sus partes y piezas sueltas, así come útiles y herramientas que se destinen a industrias establecidas en los mismos, se documentará con «albaranes duplicados expedidos por el suministrador y visados por el Interventor del área exenta. Cuando el valor de cesión d la expedición sea superior a 10.000 pesetas, deberá acompañarse al «albarán» de entrada la Declaración Serie B\ número 1. Y si se tratase de expediciones de valor inferior, la desgravación se solicitará al final de cada mes, refundiendo en una única Declaración los «albaranes» correspondientes al período.

11.2.3. En las exportaciones fraccionadas a que se refiere el apartado 10.5. se tendrá en cuenta que:

a) El fraccionamiento deberá ser solicitado previamente del Administrador de la Aduana por donde hayan de efectuarse los oportunos envíos.

b) Se declarará como partida estadística correspondiente a las fracciones que constituyan las expediciones parciales la de la unidad arancelaria de la que formen parte.

c) A la factura comercial parcial que se adjunte a cada declaración de despacho deberá unirse una copia de la que se refiera a la totalidad del contrato, con indicación, en su caso, de las expediciones parciales ya exportadas y los números de las declaraciones de exportación correspondientes.

d) La Aduana podrá exigir la presentación de los planos que identifique la mercancía a exportar, así como relaciones detalladas de contenido de los bultos que se presenten a despacho en cada envío parcial.

11.2.4. La transformación de exportaciones temporales en definitivas se efectuará mediante la presentación de Declaraciones B.1., a las que se unirán las oportunas autorizaciones del Ministerio de Comercio y Turismo y las factures comerciales acreditando las ventas definitivas al exterior, debiendo hacerse constar en toda la documentación citada la especial operación aduanera que se efectúa.

11.2.5. Los astilleros donde se efectúen reparaciones de buques extranjeros presentarán las Declaraciones B.1. por unidades navales reparadas, ante la Aduana donde radique el astillero, acompañando a cada una de aquéllas, además de la factura con el importe de la reparación, certificación del Banco que hubiera intervenido en la operación comercial, acreditativa del reintegro de divisas.

11.2.6. En las ventas de armas a turistas, regulada en el artículo 46 del vigente Reglamento de Armas y Explosivos –la redacción actualizada del precepto fue establecida por el Decreto 201/1971, de 11 de febrero–, la Declaración de exportación, a la cual deberá ir unida copia de la factura de venta, se incorporará a la documentación de la Intervención de Armas y Explosivos que habrá de acompañar a las armas desde el lugar de la venta hasta la Aduana de salida, donde se presentarán unas y otras al Servicio de Viajeros. La Aduana dará trámite a la Declaración una vez autorizada la salida de las armas.

11.2.7. Cuando se trate de ventas de vehículos de fabricación nacional destinados a ser utilizados en el régimen de matrícula turística, la solicitud de desgravación formulada en Declaración Serie B. número 1, se presentará en la Sección de Desgravación Fiscal de este Centro directivo, dentro del plazo de treinta días, a partir de la fecha de expedición del permiso especial de circulación, a que hace referencia el artículo 160 del Código de la Circulación, debiendo unirse fotocopia de dicho permiso a la Declaración.

11.2.8. En las exportaciones de pescado, crustáceos y moluscos, refrigerados o congelados, vendidos directamente al extranjero sin pasar por puerto nacional, en las condiciones previstas en la Orden ministerial de 15 de julio de 1975, se tramitará la desgravación en la forma regulada expresamente para el caso en la Circular de este Centro número 746, de 15 de octubre de 1975.

11.2.9. Por lo que se refiere a las exportaciones de productos petrolíferos (aceites crudos de petróleo, gas natural y fracciones petrolíferas), la devolución del Impuesto General sobre Tráfico de las Empresas correspondiente a la fase de exportación, única a la que tienen derecho tales operaciones, se solicitará trimestralmente por los exportadores en instancia dirigida a este Centro directivo, a la que se acompañarán las facturas comerciales correspondientes, los justificantes que acrediten la realización de las exportaciones y el ingreso en el Tesoro del Impuesto a devolver.

11.3. Actuaciones de comprobación en las Aduanas.

El apartado 3.5, de la norma cuarta, de la Circular 813 de este Centro directivo regula la actuación inspectora en los recintos, con motivo de la comprobación de las Declaraciones de Exportación-Solicitudes de Desgravación Fiscal. En general, dicha actuación tendrá la condición de previa de las ulteriores que procedan.

Sin embargo, tales actuaciones se estimarán definitivas en relación con los elementos de hecho o de derecho declarados cuando habiendo sido estos rectificados por las Aduanas, el acuerdo de rectificación hubiera sido aceptado tácita o expresamente por el interesado. En el caso de interposición de reclamación ante el Organismo jurisdiccional correspondiente, se estará a lo que resulte de la misma.

11.4. Liquidaciones desgravatorias.

Las liquidaciones desgravatorias, que se practicarán por este Centro directivo, tendrán carácter provisional y podrán ser reclamadas en caso de disconformidad ante el correspondiente Organismo jurisdiccional de la Administración Central. La reclamación no podrá afectar, en ningún caso, a los elementos objeto de rectificación con carácter firme a que se refiere el apartado precedente.

Dichas liquidaciones, que agruparán las operaciones desgravatorias efectuadas mensualmente por cada beneficiario, se incluirán en relaciones que comprenderán las correspondientes á cada Delegación de Hacienda u Organismo que haya de intervenir en su pago, serán notificadas a los interesados.

11.5. Pago de la desgravación.

El pago de la desgravación fiscal podrá efectuarse:

a) Directamente por la Delegación de Hacienda correspondiente a. domicilio fiscal del interesado.

b) Por mediación de Organismos colaboradores de la Administración, según la regulación establecida por la Orden ministerial de 31 de enero de 1975 y Circular número 738, de 10 de mayo del mismo año, que la desarrolla.

c) A través de Entidades de crédito, de acuerdo con lo rt guiado en la Orden ministerial de 19 de febrero de 1976.

11.6. Elevación a definitivas de las liquidaciones.

Las liquidaciones provisionales serán sometidas a comprobación e investigación complementarias de las actuaciones provisionales efectuadas por las Aduanas, debiendo los beneficiarios conservar a tales efectos a disposición de la Inspección de Aduanas los antecedentes de sus operaciones, tales como contratos, facturas, conocimientos de embarque o cartas de porte, justificantes de pago, de reembolso de divisas, etc., hasta que, las liquidaciones provisionales se eleven a definitivas por acuerdo de confirmación o rectificación dictado por este Centro directivo y, en todo caso, y de acuerdo con lo dispuesto en el artículo 13 del Decreto 1255/1970, en su texto modificado por Real Decreto 389/1977, de 18 dé febrero, cuando no hayan sido comprobadas dentro del plazo reglamentariamente establecido, que es el de cuatro años, contados a partir de la fecha del devengo, fijado por el Decreto 2062/1974, de 4 de julio.

12. Infracciones y sanciones

De acuerdo con el artículo 14 del Decreto, en materia de infracciones se estará, en cuanto a tipificación, correlativas sanciones y condonación, a lo dispuesto en el Título II, Capítulo VI de la Ley General Tributaria (artículos 77 a 89, inclusive), con las naturales adaptaciones. Todo ello sin perjuicio de lo dispuesto en el Decreto 2572/1975, de 16 de octubre.

13. Jurados tributarios. Competencia en materia de desgravación fiscal

Los Jurados tributarios, en virtud de lo dispuesto por el artículo 5.° del Real Decreto-ley 13/1976, de 10 de agosto, y por el artículo 34 del Real Decreto 511/1977, de 18 de febrero, por el que se aprueba el texto refundido de los Impuestos integrantes de la Renta de Aduanas, son competentes para resolver, con carácter subsidiario, las controversias que sobre cuestiones de hecho puedan plantearse entre la Aduana y los contribuyentes acerca de los precios declarados a la exportación.

La competencia se ejercerá por el Jurado Central Tributario en relación con los expedientes de desgravación fiscal en los que haya recaído acuerdo de la Dirección General de Aduanas e Impuestos Especiales, a tenor de lo previsto en los artículos 12 y 13 del Decreto 1255/1970, de 16 de abril (Orden ministerial de 7 de octubre de 1977).

14. Revisión de actos en vía administrativa

Será aplicable a los actos de la Administración dictados en materia de desgravación fiscal a la exportación cuanto sobre procedimientos especiales de revisión se contempla en los artículos 153 a 156 de la vigente Ley General Tributaria, en su relación con la Orden ministerial de 26 de mayo de 1967, por la que se delega en el Director general de Aduanas e Impuestos Especiales la revisión de los actos de su Ramo dictados en vía de gestión tributaria en los casos señalados en el artículo 154 de dicha Ley General.

15. Pérdida o suspensión del derecho a la desgravación

Se producirá la pérdida del derecho a la desgravación –con la obligación consiguiente, por parte del beneficiario, de reintegrar al Tesoro la cuota que pudiera haber percibido– para la totalidad de la exportación afectada en los siguientes casos:

15.1. De acuerdo con el artículo 10 del Decreto 1255/1970, modificado por Real Decreto 389/1677, de 18 de febrero:

a) Cuando se haya incurrido en acto calificado, por fallo firme, de contrabando o de delito monetario, cometido con motivo de dicha exportación.

b) Cuando se declare, falsa o inexactamente, en la documentación aduanera que la exportación es definitiva o que la operación responde al concepto de venta en firme.

c) Cuando la mercancía exportada sea devuelta a origen, por no haberse hecho cargo de la misma el comprador, aunque no se solicite su despacho aduanero de reimportación. La pérdida del derecho afectará únicamente a la parte de la exportación devuelta.

d) Por renuncia expresa del beneficiario.

e) Por no justificar, dentro del plazo concedido, el reebolso de las divisas correspondientes a la exportación realizada, salvo que se acredite por el Seguro de Crédito a la Exportación u otro medio admisible la declaración de fallido.

15.2. Asimismo, se producirá la pérdida del derecho, cuando se produzca reincidencia en infracciones tributarias o faltas reglamentarias, cometidas con ocasión de la exportación de pescado, crustáceos o moluscos, a que se refiere la Orden ministerial de 15 de julio de 1975.

15.3. La Administración podrá acordar, como medida cautelar, la suspensión del derecho a cualquier desgravación correspondiente a un determinado beneficiario cuando lo estime aconsejable, en evitación de posibles perjuicios al Tesoro y, en especial, en las siguientes situaciones:

a) Cuando las obligaciones tributarias relacionadas con la desgravación no hayan sido reglamentariamente cumplidas por el exportador; y

b) Cuando el exportador no justifique haber percibido el importe de las ventas de sus mercancías en los plazos y a través de los cauces legales vigentes en la materia, sin perjuicio de lo dispuesto en el caso a) del apartado 15.1.

16. Devoluciones al Tesoro de percepciones indebidas

Los beneficiarios de la desgravación que hayan percibido cantidades a las que, en virtud del oportuno acuerdo, se declare que no tienen derecho, reintegrarán al Tesoro tales cantidades en las respectivas Delegaciones de Hacienda en el plazo de un mes, contado a partir del día siguiente al de la correspondiente notificación.

B) DESGRAVACION FISCAL A LA CONSTRUCCION DE BUQUES EN ASTILLEROS NACIONALES, CON DESTINO A ARMADORES TAMBIEN NACIONALES

1. Origen legal

Esta desgravación fue establecida por el artículo 22 del Decreto-ley número 8/1966, de 3 de octubre, que asimiló la construcción de buques con destino a armadores nacionales a la construcción, venta, transmisión o entrega de buques a armadores extranjeros a efectos de la obtención para aquella actividad de los beneficios de la Desgravación Fiscal a la exportación, con el fin de equiparar la Marina Mercante Nacional a la extranjera.

2. Hechos desgravables

2.1. De acuerdo con el artículo 9.°, 8, del Decreto 1255/1970, que reitera la declaración del Decreto-ley antes citado, y con lo dispuesto en las Ordenes ministeriales de 15 de octubre de 1968 y 31 de octubre de 1969, se concederá el beneficio de la desgravación a la construcción, y, en su caso, a la primera transmisión o entrega de buques realizada por astilleros nacionales para Empresas españolas (incluso si estuvieran domiciliadas en Canarias, Ceuta y Melilla), con destino a sus respectivas flotas.

Los buques cuya construcción hubiera gozado de la desgravación no serán objeto de nueva devolución de impuestos si se destinasen posteriormente a la exportación (Orden ministerial de 31 de octubre de 1988).

2.2. Los buques que se envíen a armadores domiciliados en las Islas Canarias, Ceuta y Melilla gozarán de igual desgravación que la correspondiente a los buques construidos en astilleros nacionales que se destinen a la exportación. (Ordenes ministeriales de 15 de octubre de 1966 y 31 de octubre de 1969).

3. Supuestos de no desgravación

Estarán excluidos de la desgravación los buques comprendidos en las partidas arancelarias 89.02 (Remolcadores), 89.03 (Barcos para los que la navegación es accesoria con relación a la función principal; dragas, pontones-grúas, barcos-faros, barcos-bomba, etc., así como los diques flotantes), 89.04 (Barcos destinados al desguace) y 89.05 (Artefactos flotantes diversos: depósitos, cajones, boyas, balizas y similares), así como las embarcaciones y buques de recreo o de deporte clasificados en la partida 89.01 C.

4. Beneficiario

Lo será el constructor de los buques, que deberá estar matriculado como tal en el correspondiente epígrafe de la licencia fiscal (artículo 9.°, 8, del Decreto).

5. Devengo

El derecho al beneficio de la desgravación se adquiere por la construcción del buque y se aplica en el momento de realizar su entrega al armador nacional o en el de la inscripción en el Registro Mercantil de la declaración de obra nueva (artículo primero de la Orden ministerial de. 15 de octubre de 1966).

6. Base desgravatoria

Estará constituida por el valor que determina la Subsecretaría de la Marina Mercante para la concesión de las primas a la construcción naval, deducidas éstas, sin que dicha base pueda exceder del «valor interior» deducidas dichas primas (artículo 9.º, 8, del Decreto).

7. Tipo desgravatorio

Será el mismo que corresponda a los buques que, construidos en astilleros nacionales, se destinen a la exportación (artículo sexto de la Orden ministerial de 15 de octubre de 1966 y artículo 9.°, 8, del Decreto), que en la actualidad es el 12 por 100.

8. Procedimiento

Se seguirán las reglas generales establecidas para la Desgravación Fiscal a la exportación, teniendo en cuenta las peculiaridades siguientes:

8.1. La solicitud de desgravación deberá presentarse ante la Aduana en cuya demarcación. radiqué el astillero, en el plazo de quince días que señala el artículo 3.° de la Orden ministerial de 15 de octubre de 1966, contado a partir de la entrega del buque al armador nacional que lo adquiera, o, en caso de destinarse al propio constructor, de la inscripción en el Registro es decir, dentro de los quince días siguientes al momento del devengo.

8.2. La solicitud se formulará en impreso sujeto a modelo oficial, debiendo tenerse en cuenta los siguientes extremos:

a) El valor a declarar en la casilla titulada «valor en venta del buque» será el «valor interior», deducido el importe de las primas a la construcción naval; y

b) En la casilla «observaciones» se hará constar la base desgravatoria, obtenida como se indica en el apartado 6.

8.3. A la solicitud se acompañarán los siguientes documentos:

a) Copia legalizada del acta de entrega del buque al armador o, en su caso, certificado del asiento de inscripción definitivo de obra nueva en el Registro Mercantil.

b) Certificado del asiento de matrícula correspondiente en el Registro de la Comandancia de Marina.

c) Certificación expedida por la Subsecretaría de la Marina Mercante acreditativa del valor fijado para la concesión de las primas a la construcción y del importe de dichas primas.

d) Copia de la licencia fiscal del armador del buque.

8.4. Las Aduanas remitirán a este Centro las solicitudes que se formulen ante ellas y documentación aneja, con oficios independientes.

8.5. La Dirección General de Aduanas e Impuestos Especiales comunicará a los Registros de buques de las Comandancias Marítimas las desgravaciones que se concedan, a fin de que las mismas puedan hacer la anotación marginal en los Registros que dispone el artículo cuarto de la Orden ministerial de 15 de octubre de 1966.

8.6. La liquidación desgravatoria que se practique por este Centro tendrá carácter provisional hasta tanto adquiera la condición de definitiva, bien mediante la comprobación inspectora o automáticamente en las mismas condiciones que en la Desgravación Fiscal a la exportación.

C) DEROGACIONES Y ENTRADA EN VIGOR

Quedan sin efecto las Circulares de este Centro directivo números 665, de 24 de mayo de 1971; 879, de 29 de abril de 1972; 766, de 24 de septiembre de 1976, y 769, de 8 de noviembre de 1976.

La presente Circular entrará en vigor el mismo día de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a V. S. para su conocimiento y efectos oportunos.

Dios guarde a V. S. muchos años.

Madrid, 15 de febrero de 1979.‒El Director general, Antonio Rua Benito.

Sr. Administrador de la Aduana de...

A) DESGRAVACION FISCAL A LA EXPORTACION Y OPERACIONES ASIMILADAS

Ley 30/1972, de 22 de julio («Boletín Oficial del Estado» de 24 de julio), sobre régimen económico-fiscal de Canarias. (Vean se los artículos 14 y 16.)

Decreto-ley 16/1907, de 30 de noviembre («Boletín Oficial del Estado» de 1 de diciembre), sobre ordenación comercial exterior de los sectores de exportación.

Real Decreto-ley 13/1976, de 10 de agosto («Boletín Oficial del Estado» de 13 de agosto), sobre competencia de los Jurados Tributarios en materia de precios declarados a la exportación. (Véase el artículo 5.)

Real Decreto-ley 43/1977, de 25 de noviembre («Boletín Oficial del Estado» de 26 de noviembre), sobre política salarial y empleo (Véase el artículo 6.)

Decreto 511/1967, de 2 de marzo («Boletín Oficial del Estado» de 21 de marzo), que aprueba el texto refundido de los Impuestos Especiales.

Decreto 1255/1970, de 16 de abril («Boletín Oficial del Estado» de 5 de mayo), sobre desgravación fiscal a la exportación.

Decreto 3357/1972, de 7 de diciembre («Boletín Oficial del Estado» de 13 de diciembre), por el que se da nueva redacción al artículo 6 del Decreto 1255/1970.

Decreto 671/1974, de 7 de marzo («Boletín Oficial del Estado» de 16 de marzo), por el que se modifica el régimen de la desgravación fiscal a la exportación de cítricos.

Decreto 2062/1974, de 4 de julio («Boletín Oficial del Estado» de 20 de julio), por el que se regula el funcionamiento y la competencia de la Inspección de Aduanas. (Véase el artículo 3.)

Decreto 2129/1974, de 20 de julio («Boletín Oficial del Estado» de 30 de julio), que regula el régimen arancelario y fiscal para los materiales que se incorporen a planes de fabricación desarrollados por la industria aeronáutica nacional que se declaren de interés público.

Decreto 2483/1974, de 9 de agosto («Boletín Oficial del Estado» de 11 de septiembre), que regula el funcionamiento de las tiendas dedicadas a la venta de artículos libres de derechos en los aeropuertos.

Decreto 2948/1974, de 10 de octubre («Boletín Oficial del Estado» de 26 de octubre), que reorganiza la Dirección General de Aduanas, creando la Junta Consultiva de Ajustes Fiscales en Frontera.